کیمریلا سپورٹ اور ریزسٹنس لیئر بریک آؤٹ حکمت عملی

جائزہ

کیمرلیہ سپورٹ ریزسٹینس لیول کو توڑنے کی حکمت عملی (Camarilla Pivot Breakout Strategy) ایک مقداری تجارتی حکمت عملی ہے جو کیمرلیہ سپورٹ ریزسٹینس لیول کا استعمال کرتے ہوئے اندراجات اور باہر نکلنے کے لئے کرتی ہے۔ یہ حکمت عملی روایتی تکنیکی تجزیہ میں سپورٹ ریزسٹینس تھیوری پر روشنی ڈالتی ہے ، جس میں کیمرلیہ ریاضی کے فارمولے کے ساتھ مل کر مختلف ٹائم لیولز میں سپورٹ ریزسٹینس کے اہم نکات کا حساب لگایا جاتا ہے ، اور ان اہم نکات کو توڑنے کے لئے ان کے ذخائر اور ذخائر کی تعمیر کی شرائط کے طور پر مقرر کیا جاتا ہے ، جس کا مقصد اضافی آمدنی حاصل کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق یہ ہے کہ: کیمرلیلا فارمولے کی طرف سے حاصل کردہ H4 اور L4 ، دو اہم سپورٹ اور مزاحمت کے پوائنٹس ، جو کہ سورج کی سطح پر ہیں ، کا حساب لگائیں اور جب قیمت ان دونوں پوائنٹس کو توڑ دیتی ہے تو ٹریڈنگ سگنل پیدا کریں۔

خاص طور پر ، حکمت عملی سب سے پہلے موجودہ K لائن کی دن کی اعلی ترین قیمت ، کم ترین قیمت اور اختتامی قیمت کی درمیانی قیمت کا حساب لگاتی ہے جو اس دن کی معاونت کی مزاحمت کا مرکزی نقطہ ہے۔ پھر ان تینوں قیمتوں کی رینج کا حساب لگایا جاتا ہے۔ رینج کے مطابق ، کیمرلا فارمولے میں ہر اہم معاونت کی مزاحمت کی سطح کا حساب لگایا جاسکتا ہے ، بشمول H4 ، H3 ، H2 ، H1 اور L1 ، L2 ، L3 ، L4 وغیرہ۔

ٹریڈنگ سگنل کی پیداوار پر ، اگر اس دن کی اختتامی قیمت اوپر کی H4 جگہ کو توڑ دیتی ہے تو ، ایک کثیر سگنل پیدا ہوتا ہے۔ اگر اختتامی قیمت نیچے کی L4 جگہ کو توڑ دیتی ہے تو ، ایک خالی سگنل پیدا ہوتا ہے۔ اس طرح ، اہم معاون مزاحمت کی جگہ کو توڑنے کے ذریعے ، تجارت کی سمت اور طاقت کو توڑنے کا فیصلہ کرنے کے لئے ، تجارتی سگنل پیدا کریں۔

لہذا اس حکمت عملی کی بنیادی منطق یہ ہے کہ: مارکیٹ کی ساخت کا تعین کرنے اور ٹریڈنگ سگنل حاصل کرنے کے لئے کیمرلیلا کے اہم نقطہ نظر کا استعمال کریں.

طاقت کا تجزیہ

اس حکمت عملی کا استعمال کرتے ہوئے Camarilla کی حمایت کی مزاحمت کی سطح کو توڑنے کے چند اہم فوائد ہیں:

- روایتی تکنیک کا استعمال کرتے ہوئے نظریاتی اشارے کا تجزیہ کریں ، استحکام کی پیمائش کریں

Camarilla تجزیہ روایتی تکنیکی تجزیہ میں حمایت کی مزاحمت کی تھیوری پر مبنی ہے۔ اس نظریہ نے وقت کی جانچ پڑتال کی ہے ، جس سے حکمت عملی کو مختلف اقسام اور مختلف اوقات میں استحکام کی ضمانت دی جاسکتی ہے۔

- پیرامیٹرز کی ترتیب سادہ، آسان ریل ڈسک آپریشن

مشین لرننگ اور دیگر حسب ضرورت حکمت عملیوں کے مقابلے میں ، کیمرلا حکمت عملی کے قواعد آسان ، کم پیرامیٹرز ، سمجھنے میں آسان اور عملی طور پر چلانے میں آسان ہیں۔ یہ ابتدائی افراد کے لئے بہت ضروری ہے۔

- بریک سگنل واضح اور آسان

H4 اور L4 میں ہونے والی پیشرفتوں کی نگرانی کرنے سے پوزیشنیں قائم کی جاسکتی ہیں ، حکمت عملی کے اشارے واضح اور واضح ہیں ، اور کوڈ پر عمل درآمد بھی آسان ہے۔ اس سے ہمیں حکمت عملی کے خیالات کو فوری طور پر جانچنے اور عملی طور پر کام کرنے کی اجازت ملتی ہے۔

- اعلی تعدد اور کم تعدد تجارت کے لئے موزوں

Camarilla حکمت عملی اعلی تعدد (سیکنڈ لائن ، K لائن) اور کم تعدد (دن لائن ، گھڑی لائن) دونوں کے لئے موزوں ہے ، جو ایک بہت بڑا فائدہ ہے۔

خطرے کا تجزیہ

یقیناً، اس سادہ اور کامیاب حکمت عملی کے ساتھ کچھ خطرات بھی ہیں، جن میں سے کچھ پر توجہ مرکوز ہے:

- جعلی دراندازی کا خطرہ

مارکیٹ Camarilla نقطہ توڑنے کے بعد ایک ہی سمت میں چلانے کے لئے جاری نہیں کر سکتے ہیں، ایک الٹ یعنی جعلی توڑنے کا خطرہ ہے. اس وقت اگر وقت پر بند نہیں کیا تو، بڑے نقصان کا سامنا کرنا پڑے گا.

- کچھ انکشافات پر قابو نہ پانے کا خطرہ

اگر آپ صرف اختتامی قیمتوں کی نگرانی کرتے ہیں تو ، آپ کو توڑنے کے کچھ مواقع ضائع ہوسکتے ہیں ، جس سے منافع متاثر ہوتا ہے۔ اس کو داخلے کی شرائط کو بہتر بنانے کے ذریعے حل کرنے کی ضرورت ہے۔

- منافع میں کمی کا خطرہ

زیادہ پیچیدہ حکمت عملیوں کے مقابلے میں ، صرف Camarilla پوائنٹ پر انحصار کرنے والے منافع بخش جگہ اور اس کی وسعت محدود ہوسکتی ہے۔ اس کو مناسب طریقے سے ایڈجسٹ کرنے کے ذریعہ کم کیا جاسکتا ہے۔

لہذا اس سادہ توڑنے کی حکمت عملی کو مزید خطرات پر قابو پانے کی ضرورت ہے تاکہ اس کے مستحکم آپریشن کو روکنے کی حکمت عملی ، 23168 میں داخلے کے حالات کو بہتر بنانے اور پوزیشنوں کو مناسب طریقے سے ایڈجسٹ کرنے جیسے طریقوں سے یقینی بنایا جاسکے۔

اصلاح کی سمت

کیمرلا کی حکمت عملی کو مزید بہتر بنانے اور بہتر بنانے کے لئے ، مندرجہ ذیل اقدامات پر عمل کریں:

- مزید انڈیکیٹرز کے ساتھ حقیقی یا جھوٹی کامیابیوں کا تعین

مثال کے طور پر مشترکہ توانائی کے اشارے ، منتقل اوسط وغیرہ کو توڑنے کی وشوسنییتا کا اندازہ لگانے کے لئے ، جھوٹے توڑنے کے خطرے سے بچنے کے لئے۔

- اصلاحی بریکآؤٹ فیصلہ منطق

مثال کے طور پر ، توڑنے کی شدت کو کم کرنا ، بہتر پیرامیٹرز کی شناخت کے لئے ریٹرننگ کا استعمال کرنا۔ یا مزید قواعد جیسے موسمیات کو جوڑنا۔

- آپٹمائزڈ سٹاپ نقصان کی حکمت عملی

مناسب طریقے سے روکنے کی حد کو کم کریں ، اور ایک ہی وقت میں اس سے بچنے سے بچیں۔ یا غلط منافع کی حد کو روکنے ، نقصان کو روکنے اور اس طرح کی حکمت عملی کا تعین کریں۔

- متحرک پوزیشن اور لیورج ایڈجسٹمنٹ

مارکیٹ کی تبدیلیوں کے مطابق پوزیشن سائز اور بیعانہ پیرامیٹرز کو بروقت ایڈجسٹ کریں تاکہ حکمت عملی مختلف مارکیٹ کی حالتوں کے مطابق بہتر طور پر ڈھال سکے۔

- زیادہ پیچیدہ مشین لرننگ الگورتھم کے ساتھ

LSTM، RNN اور دیگر گہری سیکھنے کے ماڈل کا استعمال کرتے ہوئے کلیدی نقطہ نظر کے امکانات کی پیشن گوئی کرنے کے لئے حکمت عملی کو زیادہ ذہین بنانے کے لئے.

خلاصہ کریں۔

کیمریلا سپورٹ مزاحمت کی سطح کو توڑنے کی حکمت عملی ایک سادہ ، براہ راست ، اور آسانی سے قابل عمل مقداری تجارتی حکمت عملی ہے۔ اس میں اعلی درجے کے تکنیکی تجزیہ کے اوزار استعمال کیے جاتے ہیں ، جس میں اہم سپورٹ مزاحمت کے مقامات کو توڑنے کے ذریعے تجارتی سگنل تیار کیے جاتے ہیں۔ اس حکمت عملی کے فوائد مستحکم ، قابل اعتماد اور عملی طور پر آسان ہیں۔ یقینا ، اگر آپ زیادہ سے زیادہ تجارتی کارکردگی حاصل کرنا چاہتے ہیں تو ، اس میں مزید اصلاحات ، پیرامیٹرز کی ایڈجسٹمنٹ ، خطرے کے کنٹرول وغیرہ کی ضرورت ہے۔

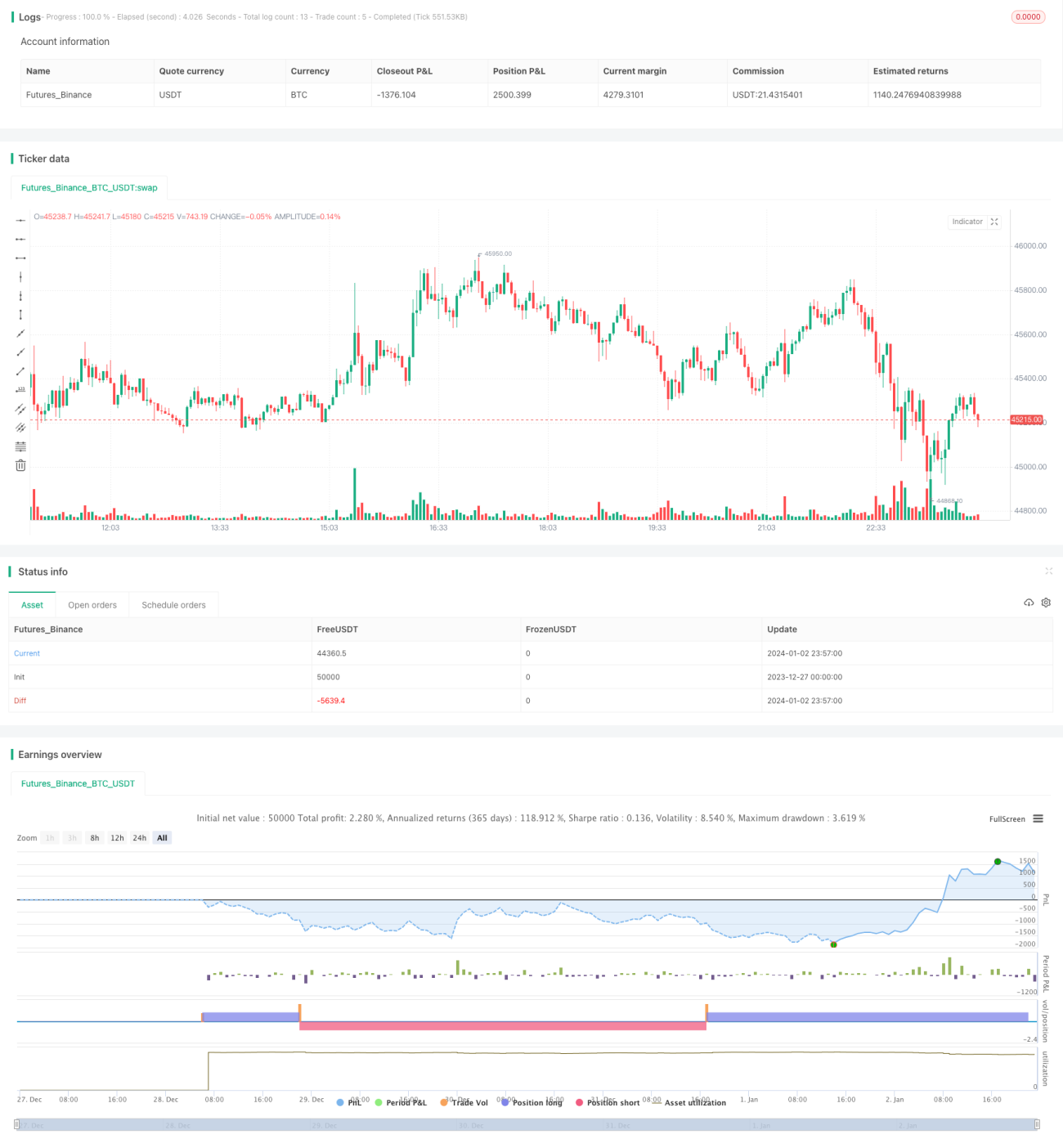

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1