متحرک اوسط لاگت کے ساتھ باقاعدہ سرمایہ کاری اور مرکب سود کی حکمت عملی

جائزہ

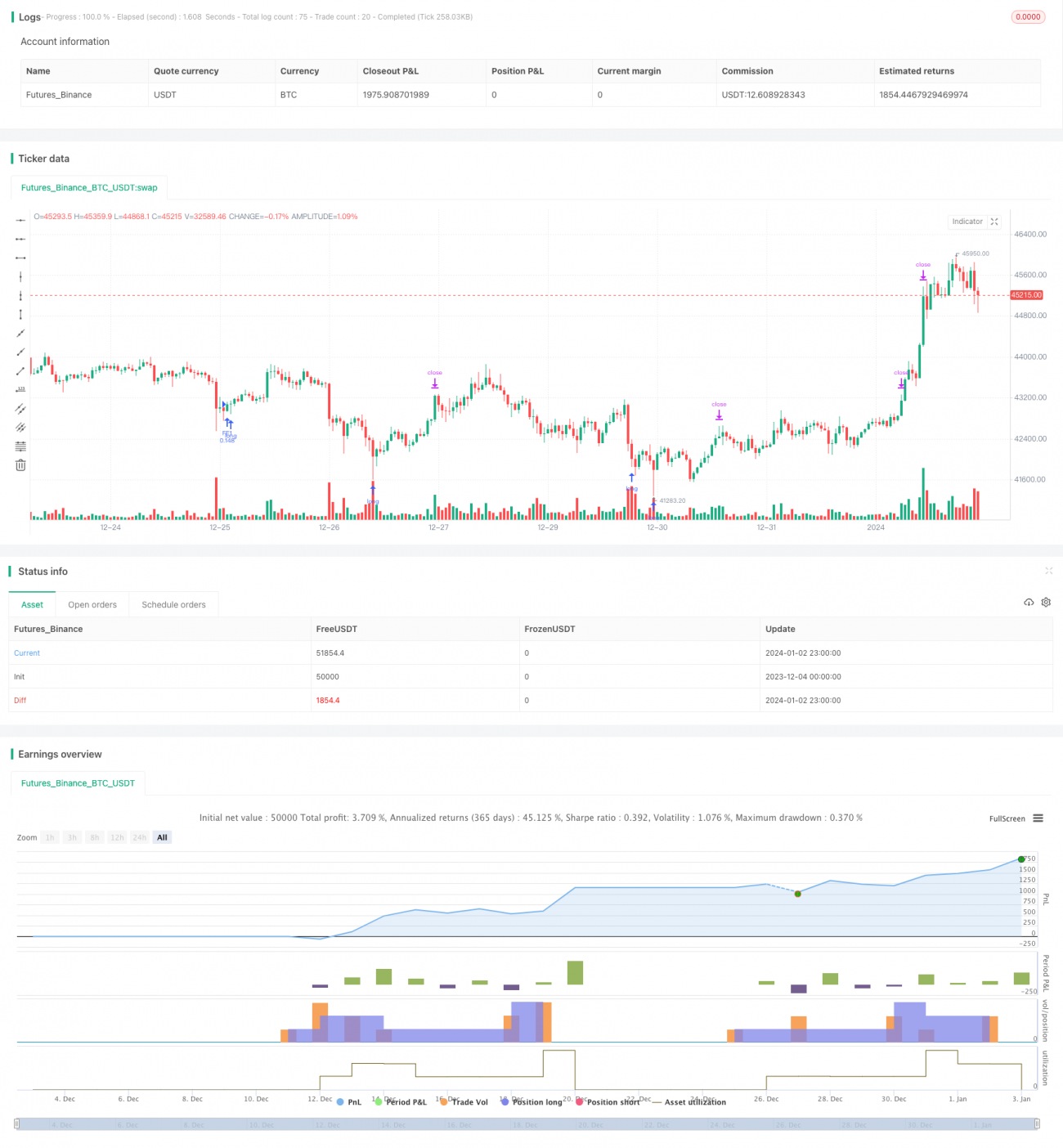

متحرک اوسط لاگت ڈالر کوسٹ ایوریجنگ (DCA) مرکب سود حکمت عملی ہر بار کھولے جانے والے پوزیشن کی مقدار کو متحرک طور پر ایڈجسٹ کرتی ہے۔ رجحان کے آغاز میں پہلے کم مقدار میں پوزیشن کھولی جاتی ہے، اور جیسے جیسے تیاری کی گہرائی بڑھتی ہے، پوزیشن کا سائز بتدریج بڑھایا جاتا ہے۔ یہ حکمت عملی ہر تہہ کے نقصان روکنے کی قیمت کا حساب لگانے کے لیے ایکسپونینشل فنکشن استعمال کرتی ہے، اور جب قیمت اس حد کو عبور کرتی ہے تو دوبارہ نئی پوزیشنیں کھولی جاتی ہیں، جس سے قیمت کی اوسط لاگت کو ایکسپونینشل طور پر نیچے لایا جا سکتا ہے۔ جیسے جیسے گہرائی بڑھتی ہے، پوزیشن کی لاگت بتدریج نیچے دبائی جا سکتی ہے، اور جب قیمت پلٹتی ہے تو منافع بک کرنے کے لیے مرحلہ وار باہر نکلا جاتا ہے، جس سے زیادہ منافع حاصل ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی آسان RSI (رشی) اوور سیلڈ پوائنٹ سگنلز کو مووینگ ایوریج کے وقت کے انتخاب کے ساتھ ملا کر پوزیشن کھولنے کا موقع منتخب کرتی ہے۔ جب RSI اوور سیلڈ لائن سے نیچے ہو اور بند ہونے والی قیمت مووینگ ایوریج سے کم ہو تو پہلی پوزیشن کھولنے کا سگنل پیدا ہوتا ہے۔ پہلی پوزیشن کھلنے کے بعد، قیمت کے گرنے کی حد کے نچلے حصے کا حساب ایکسپونینشل فنکشن کے ذریعے کیا جاتا ہے، جس سے DCA سگنل پیدا ہوتا ہے۔ ہر DCA کے بعد، ہولڈنگ کی مقدار کو ایڈجسٹ کیا جاتا ہے تاکہ ہر لاٹ برابر ہو۔ ہولڈنگ کی مقدار اور لاگت میں اس متحرک تبدیلی کی وجہ سے، یہ لیوریج کے اثر کی طرح کام کرتا ہے۔

DCA کی تعداد بڑھنے کے ساتھ، ہولڈنگ کی لاگت کم ہوتی جاتی ہے، اور منافع کمانے کے لیے صرف ایک چھوٹی سی ریباؤنڈ کی ضرورت ہوتی ہے۔ جب مسلسل کئی پوزیشنیں کھولی جاتی ہیں، تو اوسط قیمت کے اوپر ایک نقصان روکنے کی لکیر کھینچی جاتی ہے۔ ایک بار جب قیمت اوپر کی طرف دوبارہ ٹوٹ کر اوسط لاگت اور نقصان روکنے کی لکیر سے اوپر چلی جاتی ہے، تو نقصان پر باہر نکلا جاتا ہے۔

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ ہولڈنگ لاگت مسلسل کم ہوتی رہتی ہے، یہاں تک کہ سائیڈ وے مارکیٹ میں بھی، لاگت کو بتدریج کم کیا جا سکتا ہے۔ جب رجحان پلٹتا ہے، تو چونکہ ہولڈنگ لاگت مارکیٹ کی قیمت سے بہت کم ہوتی ہے، اس لیے زیادہ منافع حاصل کیا جا سکتا ہے۔

خطرات اور خامیاں

اس حکمت عملی کا سب سے بڑا خطرہ ابتدائی پوزیشن کی محدود مقدار ہے۔ مسلسل گرتے ہوئے رجحان میں، نقصان روکنے کا خطرہ ہوتا ہے۔ اس لیے اپنی برداشت کے مطابق نقصان روکنے کی حد طے کرنا ضروری ہے۔

اس کے علاوہ، نقصان روکنے کی حد کا تعین بھی دو انتہاؤں پر مشتمل ہے۔ بہت بڑی حد رکھنے سے کافی گہرائی کا ریباؤنڈ نہیں مل پاتا۔ جبکہ بہت چھوٹی حد رکھنے سے درمیانی ایڈجسٹمنٹ میں قیمت کے دوبارہ اوپر جانے کا امکان زیادہ ہوتا ہے۔ لہٰذا، مختلف مارکیٹوں اور اپنی خطرے کی ترجیح کے مطابق، مناسب نقصان روکنے کی حد کا انتخاب بہت اہم ہے۔

جب DCA کا دورانیہ طویل ہوتا ہے اور کئی تہیں بن جاتی ہیں، تو اگر قیمت بہت زیادہ بڑھ جائے، تو پوزیشن کی لاگت بہت زیادہ ہونے کا خطرہ ہوتا ہے، جس سے نقصان روکنا ممکن نہیں رہتا۔ اس کے لیے بھی اپنے کل پوزیشن سائز اور زیادہ سے زیادہ قابل برداشت لاگت کے مطابق مناسب DCA تہوں کا تعین کرنا ضروری ہے۔

بہتری کی تجاویز

-

وقت کے انتخاب کے سگنل کو بہتر بنائیں۔ مختلف پیرامیٹرز اور مختلف انڈیکیٹرز کے امتزاج کو جانچا جا سکتا ہے تاکہ زیادہ کامیابی کی شرح والے سگنلز منتخب کیے جا سکیں۔

-

نقصان روکنے کے طریقہ کار کو بہتر بنائیں۔ Λ قسم کے نقصان روکنے یا آرک قسم کے نقصان روکنے کو سادہ موونگ سٹاپ لاس کے بجائے آزمایا جا سکتا ہے، جس سے بہتر نقصان روکنے کے نتائج مل سکتے ہیں۔ نیز، پوزیشن کے وقت کی تقسیم کی حکمت عملی کے ذریعے نقصان روکنے کی حد کو بھی ایڈجسٹ کیا جا سکتا ہے۔

-

منافع حاصل کرنے کے طریقے کو بہتر بنائیں۔ مختلف اقسام کے موونگ ٹیک پروفٹ کو آزمائیں تاکہ منافع حاصل کرنے کے بہتر مواقع تلاش کیے جا سکیں، جس سے مجموعی منافع کی شرح بہتر ہو سکے۔

-

ریباؤنڈ مخالف طریقہ کار شامل کریں۔ نقصان روکنے کے بعد، دوبارہ DCA سگنل متحرک ہو سکتا ہے اور دوبارہ پوزیشن کھولی جا سکتی ہے۔ اس صورت میں، ایک خاص حد تک ریباؤنڈ کی روک تھام کی حد شامل کرنے پر غور کیا جا سکتا ہے تاکہ فوری طور پر دوبارہ جارحانہ پوزیشن نہ کھولی جائے۔

خلاصہ

یہ حکمت عملی RSI انڈیکیٹر کا استعمال کرتے ہوئے خریداری کے مواقع کا تعین کرتی ہے، اور ایکسپونینشل فنکشن کے ذریعے حساب کردہ متحرک نقصان روکنے کے ساتھ DCA حکمت عملی کو لاگو کرتی ہے، جس سے پوزیشن کی مقدار اور لاگت کو متحرک طور پر ایڈجسٹ کیا جاتا ہے، اور اس طرح رینج مارکیٹ میں قیمت کا فائدہ حاصل کیا جاتا ہے۔ بہتری کی تجاویز خاص طور پر اندر/باہر نکلنے کے سگنلز، نقصان روکنے اور منافع حاصل کرنے کے طریقوں پر مرکوز ہیں۔ مجموعی طور پر، یہ حکمت عملی ایکسپونینشل DCA کے بنیادی تصور کو استعمال کرتی ہے، جس سے ہولڈنگ لاگت مسلسل نیچے آتی ہے، اور سائیڈ وے مارکیٹ میں زیادہ کام کرنے کی گنجائش ملتی ہے، جبکہ رجحانی مارکیٹ میں زیادہ منافع حاصل ہوتا ہے۔ تاہم، اب بھی اپنے سرمائے کے انتظام کے منصوبے کے مطابق مناسب پیرامیٹرز کا انتخاب کرکے مجموعی پوزیشن کے خطرے پر قابو پانا ضروری ہے۔

- 1