RSI اور AI کی حسب مرضی شرائط کی بنیاد پر تجارت کے لیے اعلیٰ حکمت عملی

خلاصہ

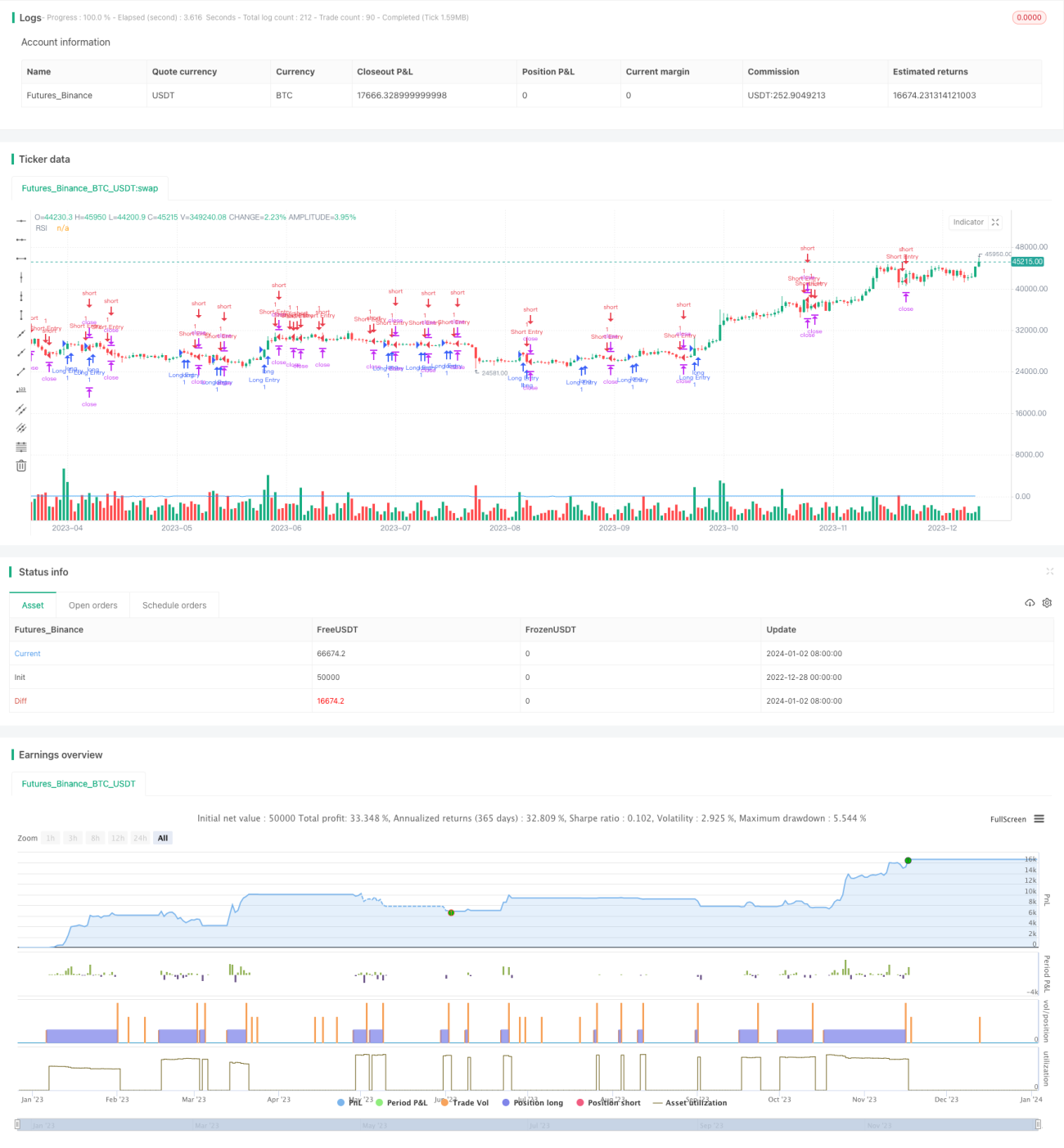

اس حکمت عملی کا بنیادی خیال RSI اشارے اور حسب ضرورت AI شرائط کو ملا کر تجارتی مواقع دریافت کرنا ہے۔ یہ متعدد شرائط پوری ہونے پر لمبی یا چھوٹی پوزیشنیں قائم کرے گا، اور مقررہ منافع بندی اور نقصان روکنے کی سطحیں استعمال کرے گا۔

حکمت عملی کا اصول

یہ حکمت عملی مندرجہ ذیل مراحل کے ذریعے عمل میں لائی جاتی ہے:

- 14 ادوار کے RSI قدر کا حساب لگائیں

- دو حسب ضرورت AI شرائط (لمبی اور چھوٹی) کی وضاحت کریں

- AI شرائط کو RSI انتہائی خرید و فروخت کے علاقوں کے ساتھ ملا کر داخلے کے سگنل بنائیں

- خطرے کے فیصد اور نقصان روکنے کے پوائنٹس کی بنیاد پر پوزیشن کا سائز شمار کریں

- منافع بندی اور نقصان روکنے کی قیمتیں شمار کریں

- داخلے کے سگنل پورے ہونے پر پوزیشن کھولیں

- منافع بندی یا نقصان روکنے کی شرائط پوری ہونے پر پوزیشن بند کریں

اس کے ساتھ ساتھ، یہ حکمت عملی تجارتی سگنل بننے پر الارم بھیجے گی اور چارٹ پر RSI منحنی کھینچے گی۔

حکمت عملی کے فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- RSI اور AI شرائط کو ملا کر تجارتی مواقع زیادہ درستگی سے دریافت کیے جا سکتے ہیں

- متعدد شرائط کا امتزاج استعمال کرکے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے

- رسک مینجمنٹ کے اصولوں کی بنیاد پر پوزیشن کا سائز شمار کرکے ہر تجارت کے خطرے کو کنٹرول کیا جا سکتا ہے

- مقررہ منافع بندی اور نقصان روکنے کے طریقے سے، ہر تجارت میں خطرہ اور منافع واضح ہوتا ہے

- پیرامیٹرز کو ایڈجسٹ کرکے حکمت عملی کو آزادانہ طور پر اپنی مرضی کے مطابق بنایا جا سکتا ہے

حکمت عملی کے خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- RSI پیرامیٹرز کی نامناسب ترتیب سے تجارتی سگنلز غلط ہو سکتے ہیں

- حسب ضرورت AI شرائط کا نامناسب ڈیزائن بھی غلط سگنلز پیدا کر سکتا ہے

- نقصان روکنے کے پوائنٹس بہت چھوٹے رکھنے سے نقصان روکنے کی شرط بار بار متحرک ہو سکتی ہے

- جب مارکیٹ میں شدید اتار چڑھاؤ ہو، تو مقررہ منافع بندی اور نقصان روکنے کا طریقہ زیادہ منافع کھو سکتا ہے یا نقصان بڑھا سکتا ہے

RSI پیرامیٹرز کو ایڈجسٹ کرکے، AI شرائط کو بہتر بنا کر، اور نقصان روکنے کے فاصلے کو مناسب طور پر بڑھا کر ان خطرات کو کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے رجحانات

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بھی بہتر بنایا جا سکتا ہے:

- مزید حسب ضرورت AI شرائط شامل کریں، رجحان کا تعین کرنے کے لیے مزید عوامل کو یکجا کریں

- RSI پیرامیٹرز کو بہتر بنائیں، بہترین پیرامیٹرز کا امتزاج تلاش کریں

- مختلف منافع بندی اور نقصان روکنے کے طریقہ کار آزمائیں، جیسے ٹریکنگ اسٹاپ لاس، موونگ ٹیک پروفٹ

- اضافی فلٹر شرائط شامل کریں، جیسے تجارتی حجم میں اچانک اضافہ، تاکہ اعلیٰ معیار کے تجارتی مواقع دریافت ہوں

- مشین لرننگ الگورتھم کو ملا کر خود بخود بہترین پیرامیٹرز تیار کریں

خلاصہ

مجموعی طور پر، یہ RSI اشارے اور AI حسب ضرورت شرائط پر مبنی ایک اعلیٰ درجے کی حکمت عملی ہے جس میں تخصیص اور بہتری کی بڑی گنجائش ہے۔ یہ متعدد سگنل ذرائع کو ملا کر رجحان کی سمت کا تعین کرتی ہے، اور رسک مینجمنٹ اور منافع بندی / نقصان روکنے کے طریقہ کار کے ساتھ تجارت کرتی ہے۔ یہ حکمت عملی صارفین کو بہتر تجارتی نتائج فراہم کر سکتی ہے، اور اس میں توسیع پذیری اور بہتری کی بھی بڑی گنجائش ہے۔

- 1