ریچھ کے جادوئی موم بتی الٹنے کی حکمت عملی

جائزہ

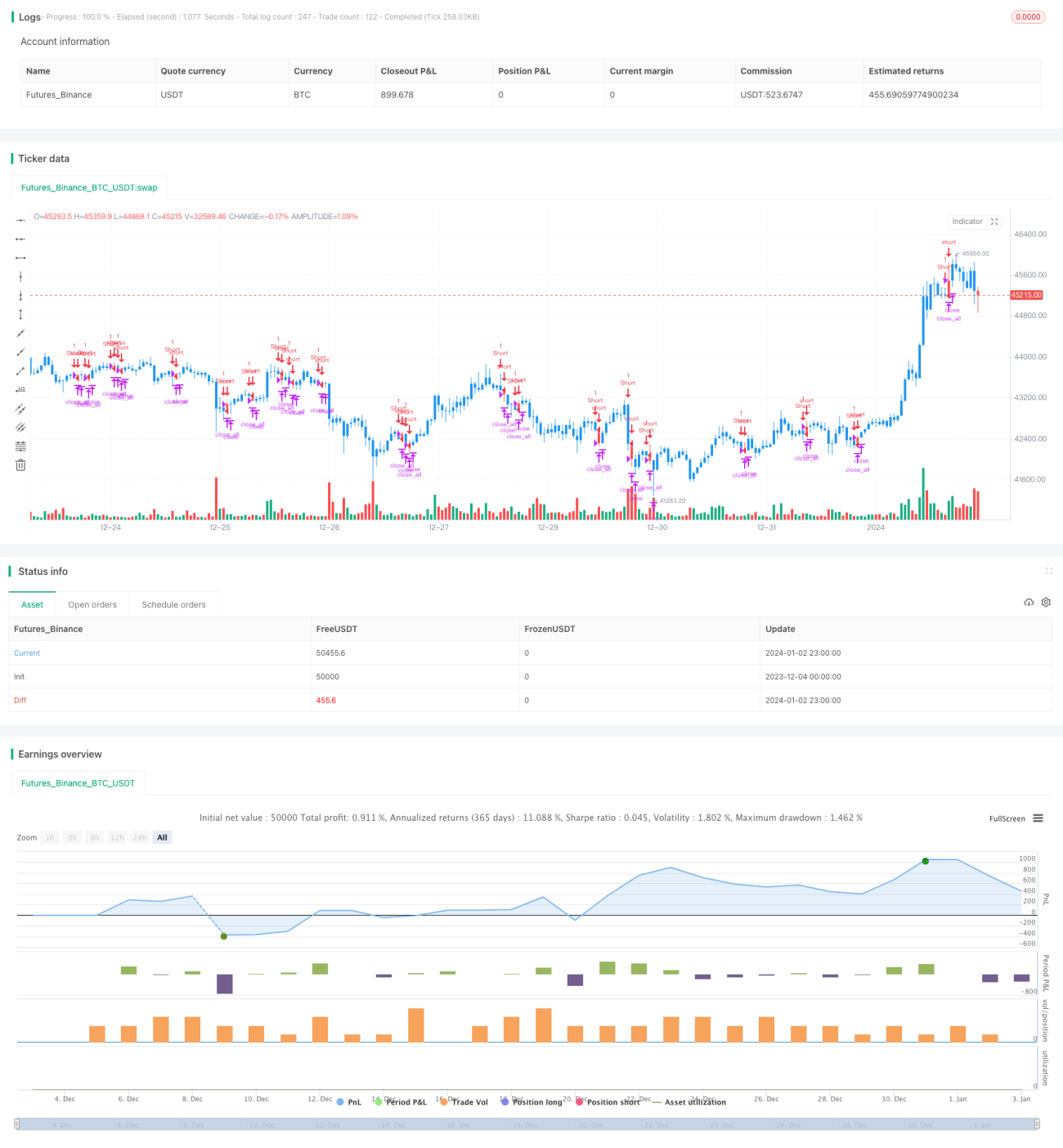

یہ حکمت عملی K لائن میں بیئرش ریورسل پیٹرن کی بنیاد پر مارکیٹ میں ریورسل سگنل کا تعین کرتی ہے۔ جب بیئرش ریورسل پیٹرن ظاہر ہوتا ہے تو شارٹ (فروخت) کیا جاتا ہے، اور ہدف منافع حاصل کرنے کے بعد پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی فیصلہ منطق K لائن میں بیئرش ریورسل پیٹرن کی موجودگی کی شناخت پر مبنی ہے۔ بیئرش ریورسل پیٹرن سے مراد ایک اوپر کی طرف بڑھنے والی K لائن کے بعد، ایک ایسی منفی لائن (بیئرش کینڈل) آتی ہے جس کا اختتامی قیمت پچھلے دن کے اختتامی قیمت سے کم ہو، اور اس منفی لائن کا جسم (باڈی) پچھلے دن کی مثبت لائن (بیلش کینڈل) کے جسم کو مکمل طور پر ڈھانپ لے۔ تکنیکی تجزیہ کے نظریہ کے مطابق، یہ شکل عام طور پر موجودہ اوپر کی رجحان کے الٹ جانے کا اشارہ دیتی ہے۔

لہٰذا، اس حکمت عملی کی مخصوص تجارتی منطق یہ ہے:

- جب بیئرش ریورسل پیٹرن کا پتہ چلتا ہے (پچھلا دن بیلش کینڈل ہو اور اس کا جسم سائز کی شرط پوری کرے، موجودہ دن بیئرش کینڈل ہو اور اس کا جسم پچھلے دن کے بیلش کینڈل کے جسم کو مکمل طور پر ڈھانپ لے)، تو شارٹ پوزیشن (فروخت) میں داخل ہوں۔

- اگر نقصان مقررہ سٹاپ لاس پوائنٹ سے زیادہ ہو جائے تو سٹاپ لاس کے ذریعے پوزیشن سے باہر نکلیں۔

- اگر منافع مقررہ ٹیک پروفٹ پوائنٹ سے زیادہ ہو جائے تو ٹیک پروفٹ کے ذریعے پوزیشن سے باہر نکلیں۔

اس طریقے سے، judged کے بیئرش سگنل ظاہر ہونے پر قیمت کے ریورسل کے مواقع کو پکڑا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مارکیٹ کے رجحان کے الٹنے کا جلد پتہ لگا سکتی ہے، اور یہ بیئرش ریورسل پیٹرن جیسے نسبتاً مؤثر ریورسل سگنل کا استعمال کرتی ہے، جس کی کامیابی کی شرح زیادہ ہے۔ نیز حکمت عملی کا خیال سادہ اور واضح ہے، سمجھنے میں آسان اور لاگو کرنے میں آسان ہے۔

اس کے علاوہ، حکمت عملی میں سٹاپ لاس اور ٹیک پروفٹ میکانزم شامل کیا گیا ہے تاکہ خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ بنایا جا سکے، جو ضرورت سے زیادہ نقصان کے واقعات کو مؤثر طریقے سے روک سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ بیئرش ریورسل پیٹرن کے ذریعے دیے گئے ریورسل سگنل ہمیشہ قابل اعتماد نہیں ہوتے۔ اگرچہ زیادہ تر صورتوں میں یہ درست ہوتے ہیں، لیکن غلط تشخیص کے واقعات بھی پیش آ سکتے ہیں۔ اس کی وجہ سے حقیقی تجارت میں نقصان کے واقعات کو مکمل طور پر نہیں روکا جا سکتا۔

اس کے علاوہ، مقررہ سٹاپ لاس اور ٹیک پروفٹ پوائنٹس کا تعین بھی کسی حد تک اندھا پن رکھتا ہے، جو کافی لچکدار نہیں ہے۔ یہ مارکیٹ میں شدید اتار چڑھاؤ کے دوران پھنسنے کا باعث بن سکتا ہے جس سے نقصان ہو یا زیادہ منافع سے محروم ہونا پڑے۔

بہتری کے پہلو

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- تجارتی اوقات کے انتخاب میں اضافہ کریں۔ صرف فعال تجارتی اوقات میں حکمت عملی چلانے سے غلط تشخیص کے امکانات کم ہو سکتے ہیں۔

- بریک آؤٹ کی شدت کے بارے میں فیصلہ شامل کریں۔ تجارتی حجم یا اوسط حقیقی رینج (ATR) کے ساتھ ملا کر بیئرش سگنل کی قابل اعتمادی کا تعین کریں۔

- متحرک سٹاپ لاس اور ٹیک پروفٹ کا طریقہ اپنائیں، اور وولیٹیلیٹی انڈیکیٹر کے ساتھ ملا کر سٹاپ لاس اور ٹیک پروفٹ پوائنٹس کو زیادہ لچکدار طریقے سے سیٹ کریں۔

- مجموعی مارکیٹ کے رجحان کا تعین شامل کریں، تاکہ سائیڈ ویز مارکیٹ میں غیر ضروری نقصان سے بچا جا سکے۔

خلاصہ

یہ بیئرش میجک کینڈل ریورسل حکمت عملی بیئرش ریورسل پیٹرن کی شناخت کے ذریعے مارکیٹ کے ریورسل کے وقت کا تعین کرتی ہے۔ حکمت عملی کا خیال واضح اور آسان ہے، اور کامیابی کی شرح زیادہ ہے۔ لیکن اس میں غلط تشخیص کا کچھ خطرہ بھی موجود ہے۔ مزید بہتری کے ذریعے حکمت عملی کے نتائج کو بہتر بنایا جا سکتا ہے اور خطرے کو کم کیا جا سکتا ہے۔

- 1