دوہرے انڈیکیٹر کے ریورسل خرید پوائنٹ کی حکمت عملی

جائزہ

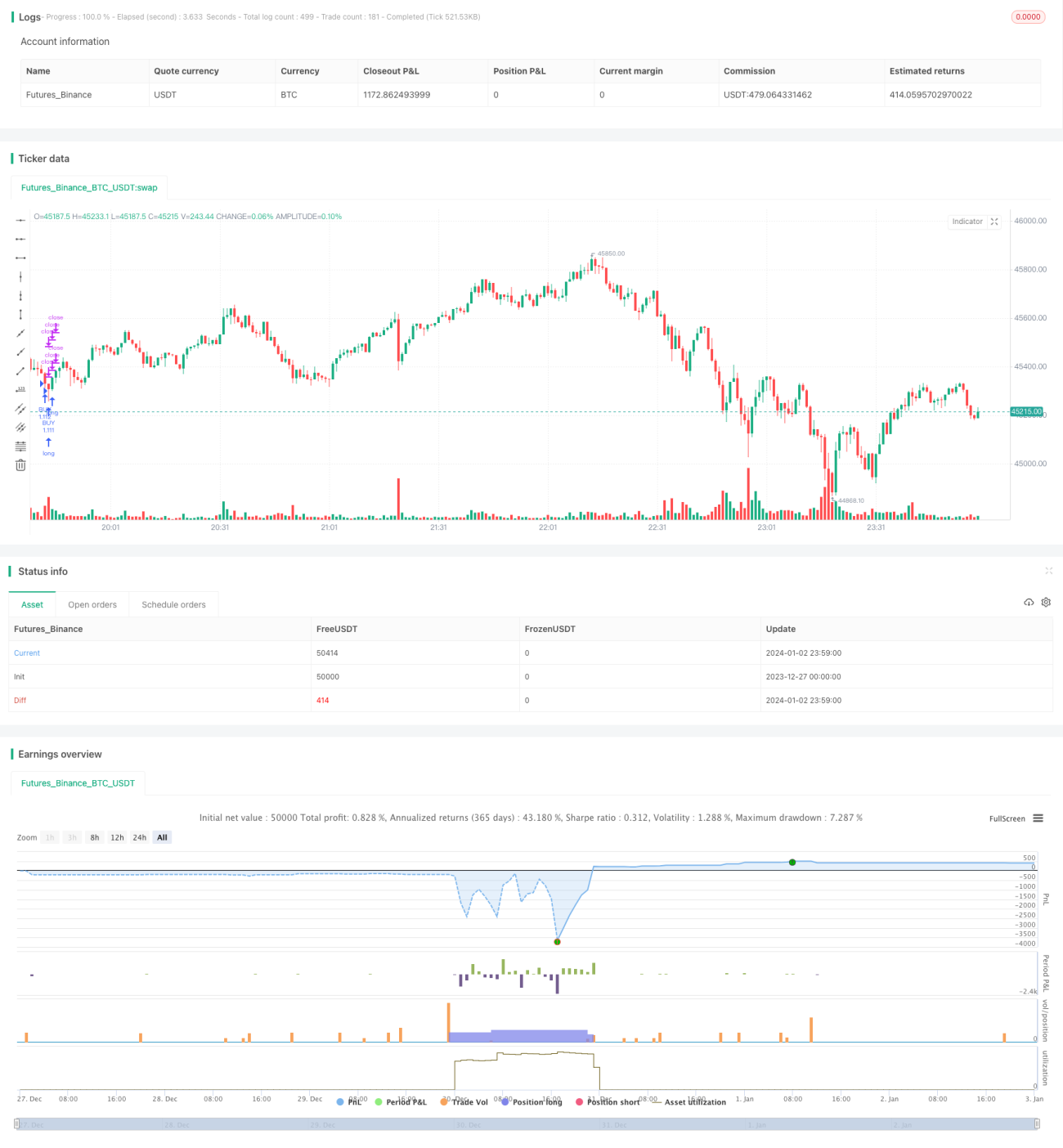

یہ حکمت عملی تجارتی حجم اور RSI انڈیکیٹر کو ملا کر خریداری کے مواقع کا تعین کرتی ہے، اور مرحلہ وار منافع کے اہداف مقرر کرکے پوزیشنوں کو آہستہ آہستہ بند کرتی ہے۔ یہ حکمت عملی اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے اور چھوٹی اتار چڑھاؤ میں بار بار آنے والے خرید مقامات کو مؤثر طریقے سے حاصل کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی خریداری کے وقت کی نشاندہی کرنے کے لیے دو انڈیکیٹر استعمال کرتی ہے: حجم اور RSI۔ خاص منطق یہ ہے کہ جب حجم گزشتہ 70 دنوں کے اوسط حجم سے 2.5 گنا زیادہ ہو اور RSI 30 (زیادہ فروخت کی سطح) سے کم ہو، تو خریداری کا سگنل پیدا ہوتا ہے۔

خریداری کی پوزیشن قائم ہونے کے بعد، حکمت عملی 5 مختلف منافع کے اہداف (0.4%، 0.6%، 0.8%، 1.0% اور 1.2%) مقرر کرتی ہے، اور پوزیشن کے تناسب (20%، 40%، 60%، 80% اور 100%) کے مطابق مرحلہ وار منافع حاصل کرتی ہے، جب تک کہ تمام پوزیشنیں بند نہ ہو جائیں۔ اسی کے ساتھ 5% کا نقصان روکنے کا پوائنٹ مقرر کیا جاتا ہے۔

اس طرح، مرحلہ وار منافع کے اہداف مقرر کرکے چھوٹی تیزی کو محفوظ کیا جا سکتا ہے اور بڑی تیزی کے انتظار میں منافع سے محروم ہونے سے بچا جا سکتا ہے۔ نقصان روکنے کا پوائنٹ ایک بار ہونے والے نقصان کو کنٹرول کرتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

خریداری کے مقام کی نشاندہی کے لیے دوہرے انڈیکیٹر کا استعمال، جعلی بریک آؤٹ سے بچاتا ہے۔ حجم کا بڑھنا نیچے کے دباؤ کی تصدیق کرتا ہے، اور RSI کا زیادہ فروخت ہونا ریباؤنڈ کے امکان کو ظاہر کرتا ہے۔

-

مرحلہ وار منافع کی حکمت عملی اپنا کر چھوٹے اتار چڑھاؤ میں منافع کے مواقع کو زیادہ سے زیادہ حاصل کیا جا سکتا ہے، بغیر بڑی تیزی کے انتظار کے۔

-

اتار چڑھاؤ والی مارکیٹ کے لیے موزوں، خاص طور پر جب قیمت ادارہ جاتی غیر طے شدہ علاقے میں بار بار اوپر نیچے ہو رہی ہو۔ ایسی مارکیٹ میں قلیل مدتی میں کوئی واضح سمت نہیں ہوتی، اور یہ حکمت عملی بار بار منافع کما سکتی ہے۔

-

نقصان روکنے کا پوائنٹ کافی وسیع رکھا گیا ہے، مارکیٹ کو فیصلہ کرنے کی کافی گنجائش دیتا ہے، تاکہ قلیل مدتی قیمت کی ایڈجسٹمنٹ کی وجہ سے پوزیشنیں بے وقت بند نہ ہوں۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات یہ ہیں:

-

دوہرے انڈیکیٹر کی تصدیق کے باوجود غلط سگنل کا خطرہ ہے، ممکنہ طور پر جعلی بریک آؤٹ پوائنٹ پر خریداری ہو سکتی ہے۔ پیرامیٹرز کو بہتر بنا کر خطرہ کم کیا جا سکتا ہے۔

-

مرحلہ وار منافع کی وجہ سے پوزیشن کا سائز چھوٹا ہونے کی صورت میں بڑی تیزی سے محروم ہونے کا خطرہ ہے۔ منافع کے اہداف اور پوزیشن کے تناسب کو ایڈجسٹ کرکے بہتر بنایا جا سکتا ہے۔

-

نقصان روکنے کا فاصلہ بڑا ہے، اس لیے ایک بار ہونے والا نقصان بڑا ہو سکتا ہے۔ پوزیشنوں کی تعداد کم کرکے خطرے کا انتظام کیا جا سکتا ہے۔

-

یہ اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے، مضبوط مارکیٹ میں سمت کے بڑے خطرے کا سامنا ہے۔ بڑے درجے کے مارکیٹ ڈھانچے پر توجہ دینے کی ضرورت ہے۔

-

زیادہ تجارتی فریکوئنسی کی وجہ سے تجارتی اخراجات میں اضافہ ہوتا ہے۔ کم کمیشن والے تجارتی پلیٹ فارم کا انتخاب کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

حجم اور RSI کے پیرامیٹرز کے امتزاج کو بہتر بنانا، غلط تشخیص کی شرح کم کرنا۔ MACD، KDJ جیسے دیگر انڈیکیٹرز بھی شامل کیے جا سکتے ہیں۔

-

مختلف منافع کی حدود اور پوزیشن کے تناسب کا تجربہ کرکے بہترین پیرامیٹرز کا امتزاج تلاش کرنا۔ متحرک منافع کے طریقہ کار کو بھی شامل کیا جا سکتا ہے۔

-

پوزیشن مینجمنٹ کی حکمت عملی کو بہتر بنانا، خطرے پر مبنی پوزیشن سائز کے نظام کے ذریعے ایک بار ہونے والے نقصان کا امکان کم کرنا۔

-

رجحان کی تشخیص کا ماڈیول شامل کرنا، تاکہ رجحان کی تبدیلی کی نشاندہی کرکے بروقت نقصان روکا جا سکے، اور پوزیشنوں کو غیر فعال رہنے سے بچایا جا سکے۔

-

الگورتھمک ٹریڈنگ اور مقداری بیک ٹیسٹنگ سسٹم متعارف کروانا، تاکہ مختلف پیرامیٹرز کو تیزی سے جانچ کر بہترین امتزاج تلاش کیا جا سکے۔

-

ادارہ جاتی درجے کے ہائی فریکوئنسی ٹریڈنگ کی سلپیج کنٹرول اور لاگت کنٹرول ماڈل سے استفادہ کرنا، تجارتی اخراجات کم کرتے ہوئے منافع کی شرح برقرار رکھنا۔

خلاصہ

یہ دوہرے انڈیکیٹر والی ریورسل خرید پوائنٹ حکمت عملی، حجم میں اضافے اور RSI کے زیادہ فروخت ہونے کی بنیاد پر نیچے کی نشاندہی کرتی ہے، اور مرحلہ وار منافع کے ذریعے اتار چڑھاؤ والی مارکیٹ میں چھوٹے منافع کو محفوظ کرتی ہے۔ اس کا فائدہ بار بار منافع کمانا ہے، بغیر بڑی حرکت کے انتظار کے؛ نقصان غلط سگنل اور زیادہ تجارتی فریکوئنسی ہے۔ متعدد انڈیکیٹرز کے ذریعے سگنل کے معیار کو بہتر بنایا جا سکتا ہے، اور خطرے اور لاگت کے کنٹرول کے ذریعے حکمت عملی کے استحکام کو بڑھایا جا سکتا ہے۔ یہ حکمت عملی قلیل مدتی چھوٹے منافع کو حاصل کرنے کے لیے موزوں ہے۔

- 1