رجحان الٹ مومینٹم مرکب حکمت عملی

خلاصہ

رجحان الٹنے والی رفتار کمپاؤنڈ حکمت عملی ایک مرکب تجارتی حکمت عملی ہے جو رجحان الٹنے کی حکمت عملی اور رفتار بریک آؤٹ حکمت عملی کو یکجا کرتی ہے۔ یہ حکمت عملی قیمت کے الٹنے کے سگنلز اور رفتار کے اشاریہ جات کے سگنلز کو بیک وقت استعمال کرتے ہوئے مارکیٹ کے اہم موڑ کو زیادہ درست طریقے سے پکڑتی ہے، تاکہ قیمت الٹنا شروع ہوتے ہی بروقت اندراج ممکن ہو سکے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 الٹنے کی حکمت عملی: جب بند قیمت لگاتار 2 دن پچھلے دن کی بند قیمت سے کم ہونے کے بعد بڑھ جائے، اور 9 دن کی سست K لائن 50 سے کم ہو تو لمبی پوزیشن کھولی جاتی ہے؛ جب بند قیمت لگاتار 2 دن پچھلے دن کی بند قیمت سے زیادہ ہونے کے بعد گر جائے، اور 9 دن کی تیز K لائن 50 سے زیادہ ہو تو چھوٹی پوزیشن کھولی جاتی ہے۔

-

DAPD رفتار بریک آؤٹ حکمت عملی: DAPD حالیہ 21 دنوں کی اونچائی اور حالیہ 21 دنوں کی نیچائی کا اوسط فرق ہے، DAPD کے اوپر اور نیچے بریک آؤٹ کی بنیاد پر اندراج اور اخراج کے پوائنٹس کا تعین کیا جاتا ہے۔

جب دونوں حکمت عملیوں کے سگنل ایک ہی سمت میں ہوں تو اندراج کا سگنل جاری کیا جاتا ہے؛ جب سگنل مخالف سمت میں ہوں تو عارضی طور پر انتظار کیا جاتا ہے۔

حکمت عملی کے فوائد

یہ حکمت عملی الٹنے کی حکمت عملی اور رفتار کی حکمت عملی کے فوائد کو یکجا کرتی ہے، جس سے قیمت کے موڑ کو زیادہ درست طریقے سے پکڑا جا سکتا ہے۔ اہم فوائد یہ ہیں:

-

دوہری فلٹریشن سگنل کی وشوسنییتا کو بڑھاتی ہے۔ جب سگنل ایک ہی سمت میں ہوں تو کامیابی کی شرح زیادہ ہوتی ہے۔

-

123 کی شکل کا تجزیہ پوزیشن کے الٹنے کے خطرے کو کم کر سکتا ہے۔

-

DAPD رفتار اشاریہ کا استعمال رجحان والی مصنوعات کے لیے موزوں ہے۔

حکمت عملی کے خطرات

-

سگنل کے وقت کے مماثلت کا خطرہ۔ دونوں حکمت عملیوں کے سگنلز کے پیدا ہونے کے اوقات میں فرق ہو سکتا ہے۔

-

پیرامیٹرز کو ایڈجسٹ کرنے میں دشواری کا خطرہ۔ دونوں حکمت عملیوں کے پیرامیٹرز کو بیک وقت بہتر بنانا آسان نہیں ہے۔

-

دوہری تجارتی لاگت کا خطرہ۔ ہر بار پوزیشن کھولنے پر دونوں حکمت عملیوں کی کمیشن فیس ادا کرنی پڑتی ہے۔

بہتر بنانے کے امکانات

-

دونوں حکمت عملیوں کے پیرامیٹرز کی مماثلت کو بہتر بنایا جائے تاکہ سگنلز زیادہ سے زیادہ ہم آہنگ ہوں۔

-

مختلف مصنوعات پر مختلف پیرامیٹر مجموعوں کے استعمال کے اثرات کا مطالعہ کیا جائے۔

-

صرف اس وقت پوزیشن کھولنے کی کوشش کی جائے جب حکمت عملی کے سگنل مضبوط ہوں، اور کمزور سگنلز کو فلٹر کیا جائے۔

خلاصہ

رجحان الٹنے والی رفتار کمپاؤنڈ حکمت عملی، الٹنے کی حکمت عملی اور رفتار کی حکمت عملی کے فوائد کو استعمال کرتے ہوئے، قیمت الٹنا شروع ہوتے ہی درست اور بروقت اندراج کرتی ہے۔ دوہری فلٹریشن میکانزم سگنل کی کامیابی کی شرح کو بڑھاتا ہے۔ پیرامیٹرز کی مماثلت کو بہتر بنا کر کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جن کے پاس کافی سرمایہ اور تجارتی تجربہ ہو۔

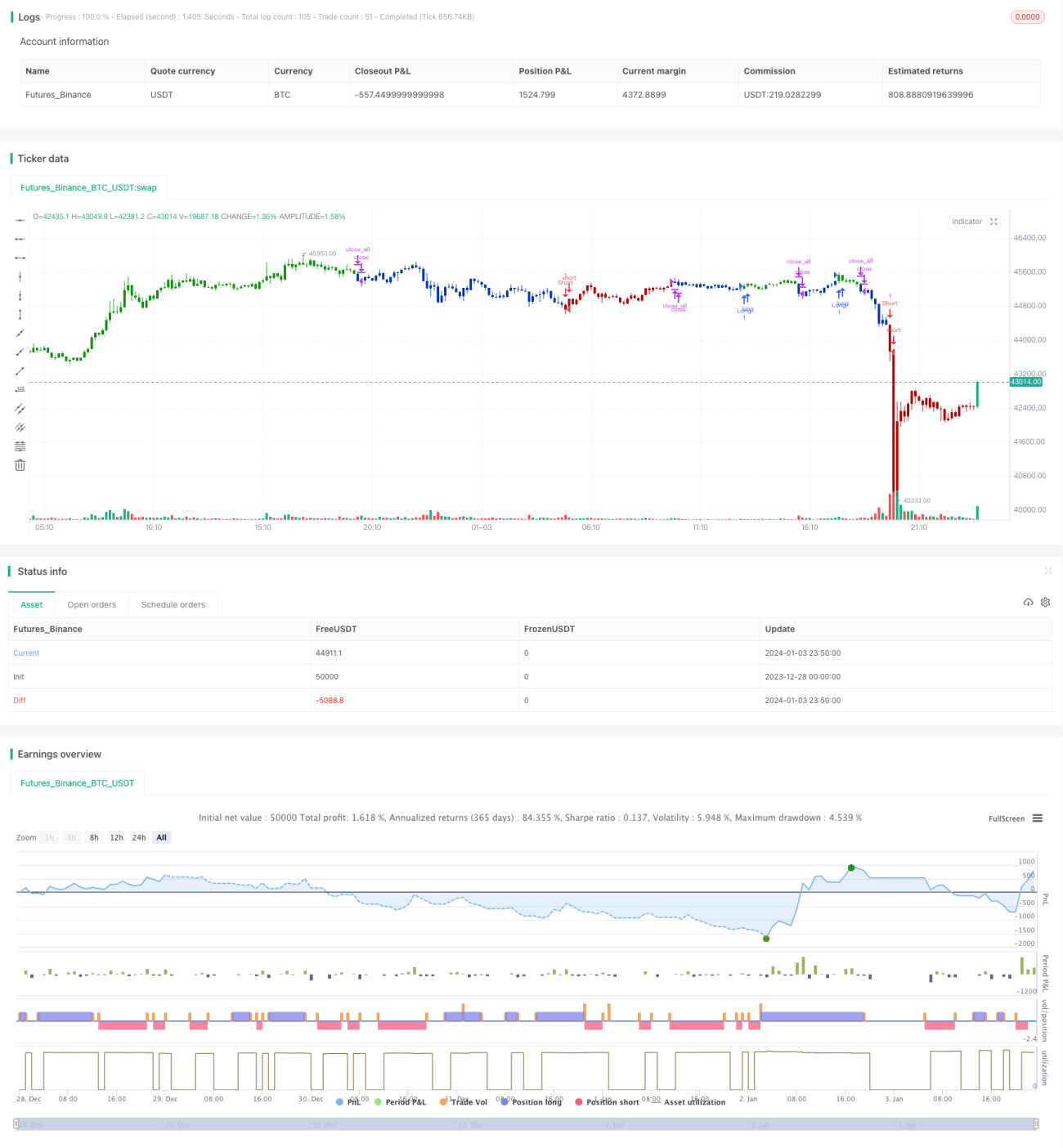

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1