دو ادارہ جاتی مقداری الٹ پلٹ ٹریکنگ حکمت عملی

خلاصہ

یہ حکمت عملی دو اداراتی اشاروں کے فوائد کو یکجا کرتی ہے، 123 پیٹرن کا استعمال کرتے ہوئے الٹ جانے کے اشاروں کا تعین کرتی ہے، اور مثبت حجم انڈیکس کے ذریعے حجم کی قوت کا جائزہ لیتی ہے، جس سے مختصر مدت کے الٹ جانے کے مواقع کو پکڑا جا سکتا ہے۔

حکمت عملی کا اصول

-

123 پیٹرن کے ذریعے الٹ جانے کے اشارے کا تعین

- 9 دن کے Stoch انڈیکیٹر کی تیز لائن اور سست لائن سے تشکیل دیا جاتا ہے

- جب دو دن مسلسل بند ہونے والی قیمت میں کمی ہو، تیسرے دن بند ہونے والی قیمت میں اضافہ ہو، اور Stoch تیز لائن 50 سے نیچے ہو، تو خرید کا اشارہ پیدا ہوتا ہے

- جب دو دن مسلسل بند ہونے والی قیمت میں اضافہ ہو، تیسرے دن بند ہونے والی قیمت میں کمی ہو، اور Stoch تیز لائن 50 سے اوپر ہو، تو فروخت کا اشارہ پیدا ہوتا ہے

-

مثبت حجم انڈیکس کے ذریعے حجم کی قوت کا تعین

- مثبت حجم انڈیکس (PVI) پچھلے دن اور آج کے حجم میں تبدیلی کا موازنہ کرکے حجم کی قوت کا تعین کرتا ہے

- جب PVI اپنی N دن کی موونگ ایوریج کو اوپر سے پار کرتا ہے، تو اس کا مطلب ہے کہ حجم بڑھ رہا ہے اور خرید کا اشارہ پیدا ہوتا ہے

- جب PVI اپنی N دن کی موونگ ایوریج کو نیچے سے پار کرتا ہے، تو اس کا مطلب ہے کہ حجم کم ہو رہا ہے اور فروخت کا اشارہ پیدا ہوتا ہے

-

دوہرے اشاروں کا مشترکہ جائزہ

- صرف اس صورت میں تجارتی اشارہ پیدا ہوتا ہے جب 123 الٹ جانے کا اشارہ اور PVI حجم کا اشارہ ایک ہی سمت میں ہوں

خلاصہ یہ کہ یہ حکمت عملی دو اداراتی اشاروں کے فوائد سے بھرپور فائدہ اٹھاتی ہے اور مختصر مدت کے حجم قیمت کے الٹ جانے کے مواقع کو مؤثر طریقے سے شناخت کر سکتی ہے۔

فوائد کا تجزیہ

- 123 پیٹرن کا تعین، اہم مختصر مدت کے الٹ جانے کے مقامات کو پکڑنے کے قابل

- PVI حجم کا انڈیکیٹر، حجم قیمت کی مطابقت کا تعین کرتا ہے، جھوٹی بریک آؤٹ سے بچاتا ہے

- Stoch انڈیکیٹر کے پیرامیٹرز کی اصلاح، زیادہ تر ہنگامہ خیز علاقوں کے بے کار اشاروں کو فلٹر کرنے کے قابل

- دوہرے اشاروں کا امتزاج، ایک ہی اشارے سے زیادہ قابل اعتماد

- دن کے اندر فیصلہ کرنا، راتوں رات کے خطرے سے بچنا، مختصر مدت کے کام کے لیے موزوں

خطرات کا تجزیہ

- الٹ جانے میں ناکامی کا خطرہ

- 123 پیٹرن کے الٹ جانے کے اشارے ہمیشہ کارآمد نہیں ہوتے، پیٹرن کی ناکامی کا خطرہ ہے

- انڈیکیٹر کی ناکامی کا خطرہ

- کچھ غیر معمولی مارکیٹ حالات میں، Stoch اور PVI جیسے انڈیکیٹر ناکام ہو سکتے ہیں

- دوہرے اشاروں کے چھوٹ جانے کا خطرہ

- ایک سمت میں دوہرے اشاروں کی شرطیں کافی سخت ہیں، ممکن ہے کہ کچھ یک طرفہ اشاروں کے مواقع چھوٹ جائیں

- تجارتی تعدد کا خطرہ

- حکمت عملی کی تجارتی تعدد زیادہ ہے، پوزیشنوں اور رسک مینجمنٹ کی قریب سے نگرانی کی ضرورت ہے

بہتری کی سمت

- پیرامیٹرز کی اصلاح کے وسیع مواقع

- Stoch کی ونڈو کی مدت، PVI کی مدت وغیرہ میں اصلاح کی گنجائش ہے

- اسٹاپ لاس حکمت عملی شامل کی جا سکتی ہے

- متحرک اسٹاپ لاس کے ساتھ حکمت عملی کی جیت کی شرح کو یقینی بنایا جا سکتا ہے

- فلٹرنگ کی شرائط شامل کرنے پر غور کیا جا سکتا ہے

- موونگ ایوریج، اتار چڑھاؤ جیسے فلٹر انڈیکیٹرز کو شامل کرکے جانچ کی جا سکتی ہے

- دوہرے اشاروں کے امتزاج کی بہتری

- مزید دو انڈیکیٹرز کے امتزاجی آربٹریج کی جانچ کی جا سکتی ہے

خلاصہ

یہ حکمت عملی Stoch انڈیکیٹر اور PVI انڈیکیٹر کے امتزاج کے ذریعے ایک اعلیٰ اعتبار والی مختصر مدت کے حجم قیمت کے الٹ جانے کی تجارتی حکمت عملی تشکیل دیتی ہے۔ ایک ہی انڈیکیٹر کے مقابلے میں، اس میں جیت کی شرح اور مثبت توقع زیادہ ہے۔ پیرامیٹرز کی اصلاح اور رسک مینجمنٹ کی ترتیبات کے ذریعے، شارپ ریشو کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی دو اداراتی اشاروں کے فوائد کا استعمال کرتے ہوئے مارکیٹ کے مختصر مدت کے الٹ جانے کے مواقع کو مؤثر طریقے سے پکڑ سکتی ہے، اور یہ عملی تصدیق اور بہتری کے قابل ہے۔

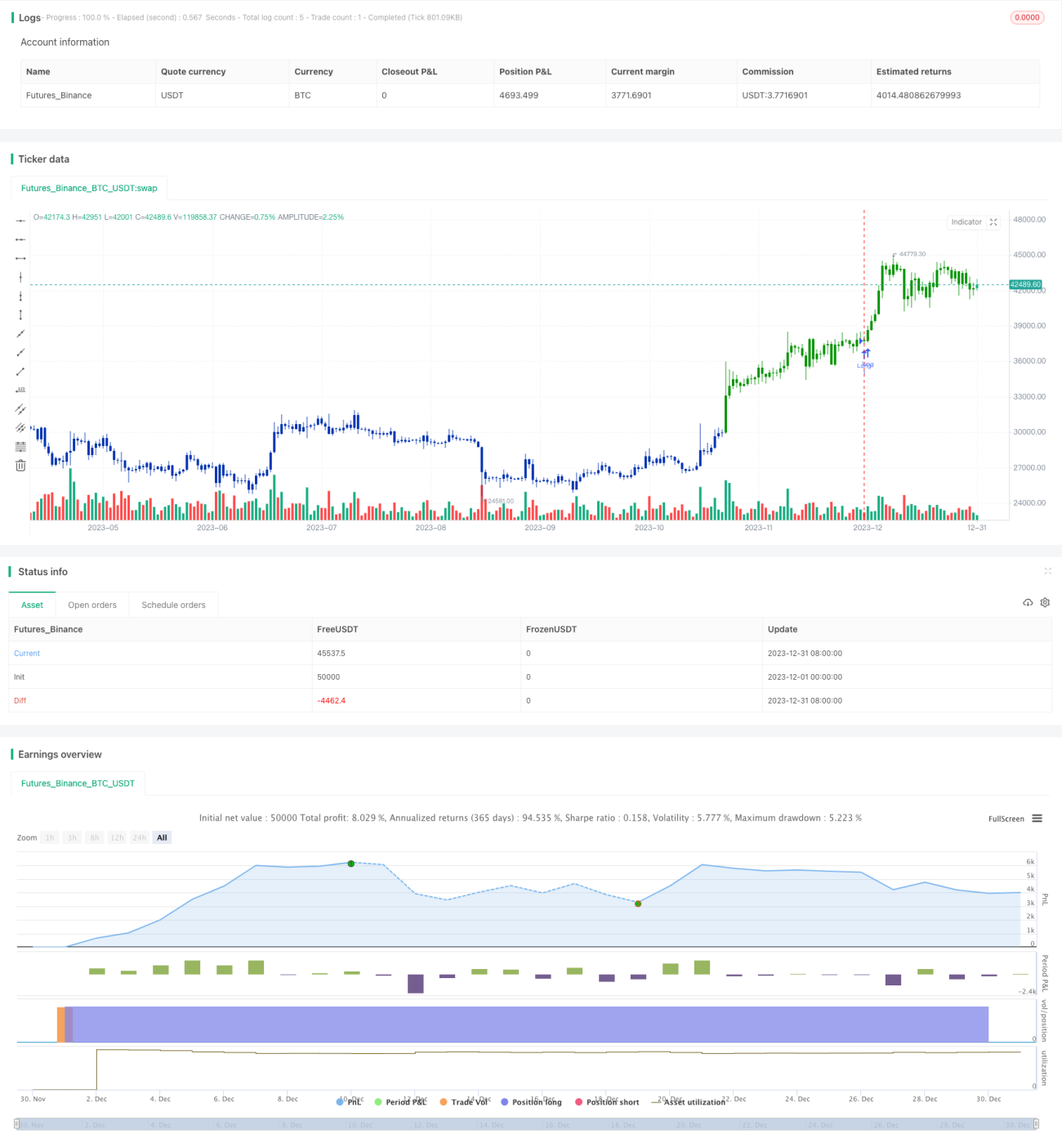

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1