دو چینل بریک آؤٹ ٹرٹل حکمت عملی

خلاصہ

ڈبل چینل بریک آؤٹ ٹرٹل حکمت عملی ایک بریک آؤٹ حکمت عملی ہے جو ڈونچین چینل انڈیکیٹر کا استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے۔ یہ حکمت عملی بیک وقت فاسٹ چینل اور سلو چینل قائم کرتی ہے، جہاں فاسٹ چینل نقصان روکنے کی قیمت مقرر کرنے کے لیے استعمال ہوتا ہے جبکہ سلو چینل پوزیشن کھولنے اور بند کرنے کے سگنل پیدا کرتا ہے۔ جب قیمت سلو چینل کے اوپری حصے کو توڑتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب نیچے والے حصے سے نیچے آتی ہے تو مختصر پوزیشن لی جاتی ہے۔ اس حکمت عملی میں مضبوط رجحان کی پیروی اور اچھے ڈرا ڈاؤن کنٹرول کی خصوصیات ہیں۔

حکمت عملی کا اصول

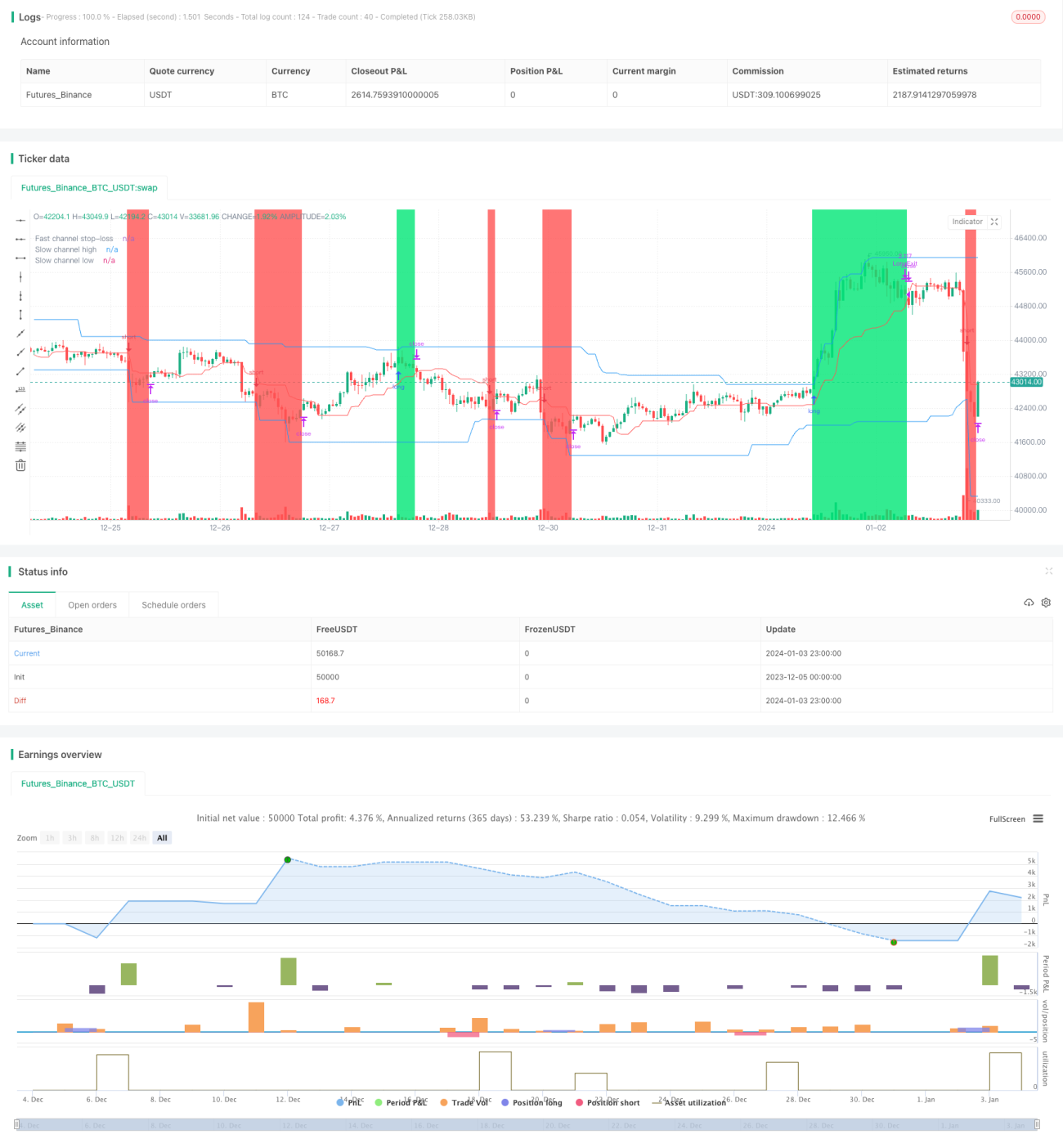

ڈبل چینل بریک آؤٹ ٹرٹل حکمت عملی کا بنیادی منطق ڈونچین چینل انڈیکیٹر پر مبنی ہے۔ ڈونچین چینل سب سے زیادہ اور سب سے کم قیمتوں سے شمار کیا جاتا ہے، جس میں اوپری ریل، نچلی ریل اور درمیانی ریل شامل ہوتی ہے۔ یہ حکمت عملی بیک وقت فاسٹ چینل اور سلو چینل بناتی ہے، جس کے پیرامیٹرز صارف کے ذریعے مقرر کیے جاتے ہیں۔ ڈیفالٹ میں سلو چینل کی مدت 50 کینڈلز اور فاسٹ چینل کی مدت 20 کینڈلز ہوتی ہے۔

سلو چینل کے اوپری اور نچلے ریل (نیلی لکیریں) تجارتی سگنل پیدا کرنے کے لیے استعمال ہوتے ہیں۔ جب قیمت اوپری ریل کو توڑتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قیمت نچلے ریل سے نیچے آتی ہے تو مختصر پوزیشن لی جاتی ہے۔ فاسٹ چینل کا درمیانی ریل (سرخ لکیر) نقصان روکنے کے لیے استعمال ہوتا ہے۔ لمبی پوزیشن کے لیے نقصان روکنے کی قیمت فاسٹ چینل کا درمیانی ریل ہے، اور مختصر پوزیشن کے لیے بھی وہی ہے۔

اس طرح، سلو چینل سگنل پیدا کرتا ہے اور فاسٹ چینل نقصان روکنے کے لیے ذمہ دار ہے، دونوں چینلز مل کر استعمال ہوتے ہیں، جو تجارتی سگنل کی استحکام کو یقینی بناتے ہیں اور خطرے کو کنٹرول کرتے ہیں۔ پس منظر کا رنگ موجودہ پوزیشن کی سمت کو ظاہر کرتا ہے، سبز لمبی پوزیشن اور سرخ مختصر پوزیشن کے لیے۔

اس کے علاوہ، حکمت عملی میں رسک ڈگری اور پوزیشن مینجمنٹ بھی مقرر کی گئی ہے۔ رسک ڈگری ڈیفالٹ میں 2٪ ہوتی ہے، اور پوزیشن کا سائز رسک ڈگری اور چینل کے اتار چڑھاؤ کے مطابق شمار کیا جاتا ہے۔ اس سے ہر تجارت کے خطرے اور بتدریج پوزیشن بڑھانے پر قابو رہتا ہے۔

فوائد کا تجزیہ

ڈبل چینل بریک آؤٹ ٹرٹل حکمت عملی کے درج ذیل فوائد ہیں:

-

رجحان کی پیروی کی مضبوط صلاحیت۔ ڈونچین چینل کا استعمال کرتے ہوئے رجحان کا تعین کرنا، درمیانی سے طویل مدتی رجحانات کو مؤثر طریقے سے پکڑنے میں مدد کرتا ہے۔ ڈبل چینل ڈیزائن حکمت عملی کو صرف مضبوط رجحان والی مارکیٹ میں تجارت کرنے پر مجبور کرتا ہے۔

-

ڈرا ڈاؤن اور رسک کنٹرول بہتر۔ فاسٹ چینل کا درمیانی ریل نقصان روکنے کے لیے استعمال ہوتا ہے، اوپری ریل سے درمیانی ریل تک اور نچلے ریل سے درمیانی ریل تک کا فاصلہ رسک زون ہے، جو اس بات کو یقینی بناتا ہے کہ ہر تجارت کا نقصان قابو میں رہے۔ حکمت عملی میں رسک ڈگری بھی مقرر کی گئی ہے جو اکاؤنٹ کے زیادہ سے زیادہ نقصان کو براہ راست محدود کرتی ہے۔

-

تجارتی سگنل مستحکم۔ سلو چینل کے پیرامیٹرز بڑے ہوتے ہیں، چینل بننے میں زیادہ وقت لگتا ہے، جس سے بار بار تجارت سے بچا جاتا ہے۔ جبکہ فاسٹ چینل نقصان روکنے کے طور پر قلیل مدتی ایڈجسٹمنٹ کو پکڑ سکتا ہے۔ دونوں کا امتزاج مستحکم تجارتی سگنل دیتا ہے۔

-

پوزیشن اور رسک مینجمنٹ مکمل۔ حکمت عملی ڈونچین چینل کے اتار چڑھاؤ کا استعمال کرتے ہوئے پوزیشن کے سائز کا حساب لگاتی ہے، جس سے رسک ایکسپوژر پر قابو رہتا ہے۔ بتدریج پوزیشن بڑھانے سے لمبی اور مختصر دونوں اطراف میں توازن برقرار رہتا ہے۔

-

بصری اشارے واضح۔ ڈبل چینلز، نقصان روکنے کی لکیریں اور پوزیشن کا پس منظر واضح طور پر دکھایا جاتا ہے، تجارتی منطق ایک نظر میں سمجھ آتی ہے۔ اس کے ساتھ ڈرا ڈاؤن اور زیادہ سے زیادہ نقصان جیسے اہم اشاریے بھی دکھائے جاتے ہیں۔

خطرے کا تجزیہ

ڈبل چینل بریک آؤٹ ٹرٹل حکمت عملی میں کچھ خطرات بھی ہیں:

-

انٹرا ڈے قیمتوں کو مؤثر طریقے سے استعمال نہیں کیا جا سکتا۔ ٹرٹل حکمت عملی صرف چینل بریک آؤٹ پر پوزیشن کھولتی ہے، زیادہ درست حالات میں پوزیشن بڑھانے کے لیے استعمال نہیں کیا جا سکتا۔ اسے بہتر بنایا جا سکتا ہے۔

-

نقصان روکنے کے پوائنٹ ٹریک کیے جا سکتے ہیں۔ ٹرٹل حکمت عملی کا نقصان روکنے کا پوائنٹ فاسٹ چینل کا مقررہ درمیانی ریل ہے۔ فعال مارکیٹ میں یہ نقصان روکنے کے پوائنٹ کو پھنس سکتا ہے۔ اس کے لیے درمیانی ریل کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کی ضرورت ہے۔

-

ڈبل چینل کے پیرامیٹرز کو باریک بینی سے ایڈجسٹ کرنے کی ضرورت ہے۔ چینل کے پیرامیٹرز کو مناسب طریقے سے مقرر کرنا ضروری ہے تاکہ معقول اور مستحکم سگنل حاصل ہوں۔ موجودہ مقررہ پیرامیٹرز مارکیٹ کی تبدیلیوں کے مطابق نہیں ڈھل سکتے، اس لیے خود کار ایڈجسٹمنٹ کی ضرورت ہے۔

-

رات کے سیشن اور پری مارکیٹ کی معلومات استعمال نہیں ہو سکتیں۔ موجودہ حکمت عملی صرف ریئل ٹائم مارکیٹ کی قیمتوں کی بنیاد پر رجحان کا تعین کرتی ہے، پری مارکیٹ اور پوسٹ مارکیٹ کی قیمتوں کو تجارتی فیصلوں میں شامل نہیں کر سکتی۔ ڈیٹا ایڈجسٹمنٹ سے اسے بہتر بنایا جا سکتا ہے۔

بہتری کی سمت

ڈبل چینل بریک آؤٹ ٹرٹل حکمت عملی کے لیے چند اہم بہتری کی سمتیں درج ذیل ہیں:

-

انٹرا ڈے قیمت کا استعمال کرتے ہوئے پوزیشن کو ایڈجسٹ کرنا۔ قیمت اور چینل کے درمیان فاصلے کی بنیاد پر تجارت کے دوران پوزیشن کا سائز تبدیل کیا جا سکتا ہے، نہ کہ صرف لمبی یا مختصر پوزیشن لینا۔

-

نقصان روکنے کی حکمت عملی کو ذہین بنانا۔ مقررہ نقصان روکنے والے درمیانی ریل کو متحرک حساب سے تبدیل کرنا، تاکہ نقصان روکنے کے پوائنٹ کو ٹریک ہونے سے بچایا جا سکے۔

-

چینل کے پیرامیٹرز کو خود کار طریقے سے بہتر بنانا۔ چینل کے پیرامیٹرز کو مارکیٹ کے حالات کے مطابق خود بخود ایڈجسٹ کیا جائے، نہ کہ دستی طور پر مقررہ اقدار مقرر کی جائیں۔

-

پری مارکیٹ اور پوسٹ مارکیٹ کی قیمتوں کی شمولیت۔ حکمت عملی کے فیصلے میں نہ صرف ریئل ٹائم قیمتوں کا حوالہ دیا جائے بلکہ پری اور پوسٹ مارکیٹ کی قیمتوں کو بھی مدنظر رکھا جائے تاکہ مارکیٹ کی مکمل تصویر حاصل ہو۔

-

متعدد اسٹاکس یا انڈیکس پر تجارت۔ حکمت عملی کو متعدد اسٹاکس پر لاگو کیا جائے، مختلف اسٹاکس اور انڈیکس کے درمیان آربیٹریج تجارت کی جا سکتی ہے تاکہ الفا حاصل کیا جا سکے۔

خلاصہ

ڈبل چینل بریک آؤٹ ٹرٹل حکمت عملی مجموعی طور پر ایک مستحکم، موثر اور رسک کنٹرول کے ساتھ رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ حکمت عملی بیک وقت فاسٹ اور سلو چینل کا استعمال کرتی ہے، جو تجارتی سگنل کی استحکام کو یقینی بناتا ہے اور رسک مینجمنٹ بھی کرتی ہے۔ اس کے علاوہ، پس منظر کا رنگ، زیادہ سے زیادہ ڈرا ڈاؤن اور پوزیشن مینجمنٹ حکمت عملی کو آسانی سے منظم اور بہتر بنانے کے قابل بناتے ہیں۔ مجموعی طور پر، یہ حکمت عملی گہری تحقیق اور استعمال کے قابل ایک اعلیٰ معیار کی مقداری حکمت عملی ہے۔

- 1