اوسط حقیقی رینج پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

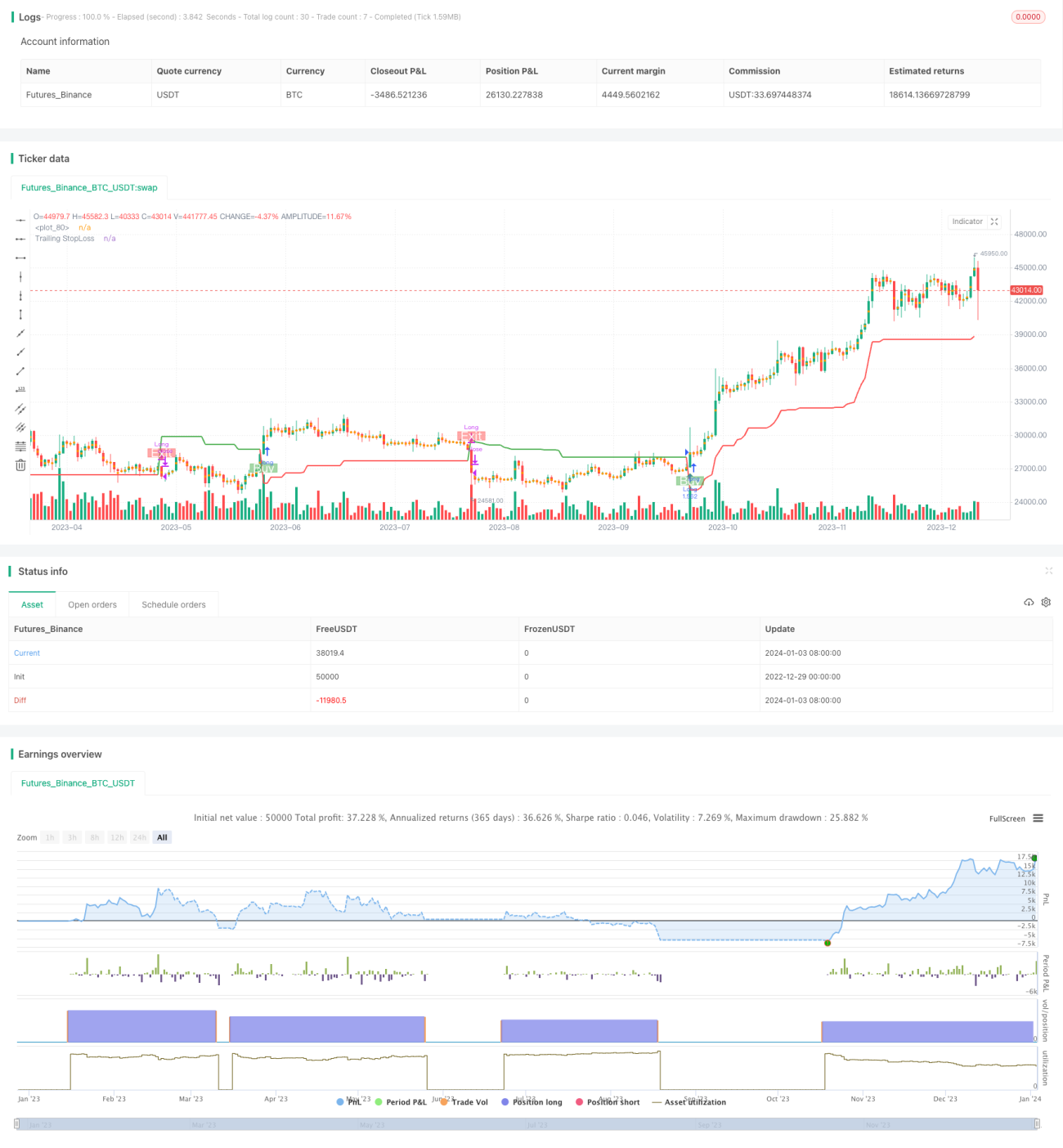

یہ حکمت عملی اوسط حقیقی رینج (ATR) پر مبنی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ ATR کا استعمال کرتے ہوئے اشارے کی قدروں کا حساب لگاتی ہے تاکہ قیمت کے رجحان کی سمت کا تعین کیا جا سکے۔ یہ حکمت عملی خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس میکانزم بھی فراہم کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی تین اہم پیرامیٹرز استعمال کرتی ہے: مدت (Period)، ضرب (Multiplier) اور داخلہ/خروج پوائنٹ (Entry/Exit Point)۔ طے شدہ پیرامیٹرز 14 ادوار کا ATR اور 4 گنا ضرب ہے۔

یہ حکمت عملی پہلے لمبی پوزیشن کی اوسط قیمت (buyavg) اور چھوٹی پوزیشن کی اوسط قیمت (sellavg) کا حساب لگاتی ہے، پھر قیمت کا ان دو اوسطوں سے موازنہ کرکے موجودہ رجحان کی سمت کا تعین کرتی ہے۔ اگر قیمت چھوٹی پوزیشن کی اوسط سے اوپر ہو تو اسے تیزی (لمبی پوزیشن) سمجھا جاتا ہے؛ اگر قیمت لمبی پوزیشن کی اوسط سے نیچے ہو تو اسے مندی (چھوٹی پوزیشن) سمجھا جاتا ہے۔

اس کے علاوہ، یہ حکمت عملی ATR کو ٹریلنگ اسٹاپ لاس (Trailing Stop Loss) ترتیب دینے کے لیے استعمال کرتی ہے۔ خاص طریقہ یہ ہے کہ ATR کے 14 ادوار کے وزنی حرکت پذیری اوسط کو ایک ضرب (طے شدہ 4) سے ضرب دے کر اسٹاپ لاس کا فاصلہ طے کیا جاتا ہے۔ اس طرح مارکیٹ میں اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس کے فاصلے کو ایڈجسٹ کیا جا سکتا ہے۔

جب اسٹاپ لاس فعال ہوتا ہے تو یہ حکمت عملی منافع حاصل کرنے کے لیے پوزیشن بند کر دیتی ہے۔

حکمت عملی کے فوائد

- رجحان کی بنیاد پر فیصلہ کرنا، رجحان کے ساتھ چل کر مسلسل منافع حاصل کرنا

- ATR کے ذریعے متحرک طور پر اسٹاپ لاس کے فاصلے کو ایڈجسٹ کرنا، خطرے کو مؤثر طریقے سے کنٹرول کرنا

- خرید و فروخت کے مقامات کا حساب لگانا سیدھا اور آسان ہے، سمجھنے اور لاگو کرنے میں آسان

خطرات اور ان کا مقابلہ

- جب رجحان بدلتا ہے تو بڑے نقصان کا امکان

- ATR کی مدت اور ضرب کو مناسب طریقے سے ایڈجسٹ کریں، اسٹاپ لاس کے فاصلے کو بہتر بنائیں

- اتار چڑھاؤ والی مارکیٹ میں متعدد چھوٹے نقصانات ہوں گے

- فلٹر کی شرائط شامل کریں، اتار چڑھاؤ والی مارکیٹ سے بچیں

- پیرامیٹرز کی غلط ترتیب حکمت عملی کی کارکردگی کو خراب کر سکتی ہے

- متعدد پیرامیٹر مجموعوں کی جانچ کریں، بہترین پیرامیٹر تلاش کریں

حکمت عملی کی بہتری کے لیے سمت

- دیگر اشارے شامل کریں تاکہ سگنلز کو فلٹر کیا جا سکے، اتار چڑھاؤ والی مارکیٹ میں داخلے اور اخراج سے بچا جا سکے

- ATR کی مدت اور ضرب کے پیرامیٹرز کو بہتر بنائیں تاکہ اسٹاپ لاس کا فاصلہ زیادہ معقول ہو

- پوزیشن کھولتے وقت سائز پر کنٹرول شامل کریں، مارکیٹ کی صورتحال کے مطابق پوزیشن کا سائز ایڈجسٹ کریں

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک سادہ اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اسے صرف چند پیرامیٹرز کی ضرورت ہے، اور ATR کے ذریعے متحرک طور پر اسٹاپ لاس کو ایڈجسٹ کر کے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔ اگر دیگر معاون اشارے شامل کیے جائیں تو اسے مزید بہتر بنایا جا سکتا ہے اور کچھ شور والے سگنلز کو فلٹر کیا جا سکتا ہے۔ مجموعی طور پر یہ حکمت عملی ان لوگوں کے لیے موزوں ہے جو رجحان کی پیروی کرنے والی حکمت عملی سیکھنا چاہتے ہیں، اور اسے دیگر اعلیٰ حکمت عملیوں کے بنیادی جزو کے طور پر بھی استعمال کیا جا سکتا ہے۔

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')- 1