ATR اور معیاری انحراف چینل پر مبنی رجحان کی پیروی کرنے والی تجارتی حکمت عملی

جائزہ

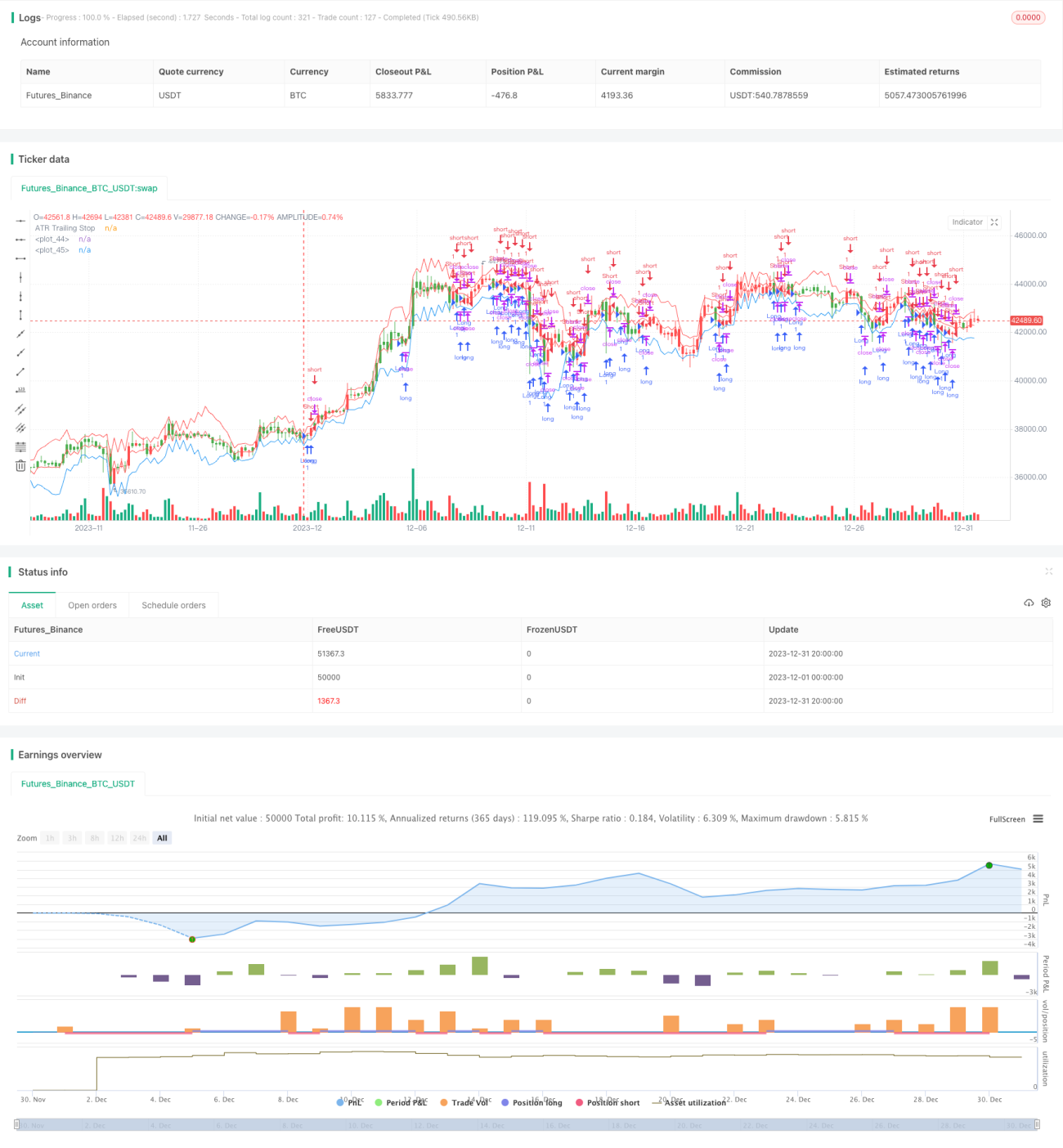

یہ حکمت عملی جسے "ATR ٹرینڈ فالونگ سٹریٹیجی" کہا جاتا ہے، ایک رجحان کی پیروی کرنے والی تجارتی حکمت عملی ہے جو اوسط حقیقی اتار چڑھاؤ (ATR) کی بنیاد پر سٹاپ لاس مقرر کرتی ہے اور معیاری انحراف چینل کے ذریعے داخلے کے موقع کا تعین کرتی ہے۔ یہ حکمت عملی انڈیکس، فارن ایکس، کموڈیٹیز وغیرہ جیسی واضح رجحان والی مالی مصنوعات کے لیے موزوں ہے۔

حکمت عملی کے اصول

یہ حکمت عملی سٹاپ لاس قیمت مقرر کرنے کے لیے ATR انڈیکیٹر استعمال کرتی ہے۔ ATR انڈیکیٹر مارکیٹ کے اتار چڑھاؤ کی عکاسی کرتا ہے، جس سے سٹاپ لاس کے فاصلے کو متحرک طور پر مقرر کیا جا سکتا ہے۔ حکمت عملی ATR کی مدت اور ضرب داخل کر کے ATR قدر کا حساب لگاتی ہے، پھر اسے ضرب دے کر سٹاپ لاس کا فاصلہ حاصل کرتی ہے۔ خاص طور پر، ATR سٹاپ لاس لائن کا حساب کتاب اس طرح ہے:

ATR线 = 前一日ATR线 ± nLoss(nLoss = nATRMultip * ATR值)

若收盘价 > ATR线,ATR线上调至收盘价 - nLoss

若收盘价 < ATR线,ATR线下调至收盘价 + nLoss

اس طرح ATR لائن قیمت کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ ہو سکتی ہے، جس سے رجحان کی پیروی کرنے والا سٹاپ لاس حاصل ہوتا ہے۔

ATR سٹاپ لاس کے علاوہ، حکمت عملی معیاری انحراف چینل کے ذریعے داخلے کے موقع کا تعین کرتی ہے۔ معیاری انحراف چینل کا حساب کتاب اس طرح ہے:

中线 = ATR止损线

上轨 = 中线 + n倍标准差

下轨 = 中线 - n倍标准差

جب قیمت نیچے سے اوپر کی طرف مڈ لائن کو توڑتی ہے تو لمبی پوزیشن (لمبا) کھولیں؛ جب قیمت اوپر سے نیچے کی طرف مڈ لائن کو توڑتی ہے تو چھوٹی پوزیشن (چھوٹا) کھولیں۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ ATR انڈیکیٹر کو سٹاپ لاس کے آلے کے طور پر استعمال کرتی ہے، مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کر سکتی ہے، رجحان کی پیروی کرنے والا سٹاپ لاس حاصل کرتی ہے، اور مؤثر طریقے سے خطرے پر قابو پاتی ہے۔

اس کے علاوہ، معیاری انحراف چینل کے ساتھ داخلے کے موقع کا تعین کرنے سے قیمت کی چھوٹی اتار چڑھاؤ کی وجہ سے بار بار پوزیشن کھولنے سے بچا جا سکتا ہے۔

خطرات اور حل

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ اگر سٹاپ لاس کا فاصلہ بہت زیادہ ہو تو خطرے پر مؤثر طریقے سے قابو نہیں پایا جا سکتا؛ اور اگر فاصلہ بہت کم ہو تو مارکیٹ کے شور کی وجہ سے سٹاپ لاس لگنے کا امکان زیادہ ہوتا ہے۔ اس خطرے سے نمٹنے کے لیے ATR کی مدت اور ATR کے ضرب کو ایڈجسٹ کر کے بہترین پیرامیٹر کا مجموعہ تلاش کیا جا سکتا ہے۔

ایک اور خطرہ یہ ہے کہ معیاری انحراف چینل کے پیرامیٹرز کی غلط ترتیب سے پوزیشن کھولنے کی فریکوئنسی بہت زیادہ یا بہت کم ہو سکتی ہے۔ پیرامیٹر آپٹمائزیشن کے ذریعے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- ATR کی مدت اور ضرب کی بہتری۔ ان دو پیرامیٹرز کو ایڈجسٹ کر کے بہتر سٹاپ لاس اثر حاصل کیا جا سکتا ہے۔

- معیاری انحراف چینل کے پیرامیٹرز کی بہتری۔ چینل کے پیرامیٹرز کو بہتر بنا کر داخلے کا بہتر اثر حاصل کیا جا سکتا ہے۔

- دوسرے انڈیکیٹرز کا فلٹر شامل کرنا۔ موونگ ایوریج، کینڈل سٹک پیٹرن وغیرہ جیسے انڈیکیٹرز شامل کیے جا سکتے ہیں تاکہ رجحان کی سمت کا تعین کرنے میں مدد ملے اور منافع کی شرح بڑھے۔

- پوزیشن کھولنے اور بند کرنے کی منطق کو بہتر بنانا۔ یہ طے کیا جا سکتا ہے کہ جب قیمت معیاری انحراف چینل کو چھوئے تو کینڈل سٹک پیٹرن کی دوبارہ تصدیق کے بعد ہی پوزیشن کھولی جائے۔

خلاصہ

یہ حکمت عملی ATR انڈیکیٹر پر مبنی رجحان کی پیروی کرنے والے سٹاپ لاس کو نافذ کرتی ہے، اور داخلے کے موقع کا تعین کرنے کے لیے معیاری انحراف چینل کا استعمال کرتی ہے۔ حکمت عملی کا فائدہ یہ ہے کہ سٹاپ لاس کے ذریعے خطرے پر قابو پانے کا اثر اچھا ہے، اور یہ رجحان کی تجارت کے لیے موزوں ہے۔ خطرات اور بہتری کے رخ کا بھی واضح تجزیہ کیا گیا ہے۔ یہ حکمت عملی مزید جانچ اور بہتری کے قابل ہے، اور اس کی حقیقی تجارت میں قدر ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1