آر ایس آئی اور بولنگر بینڈز کی مقداری تجارتی حکمت عملی

خلاصہ

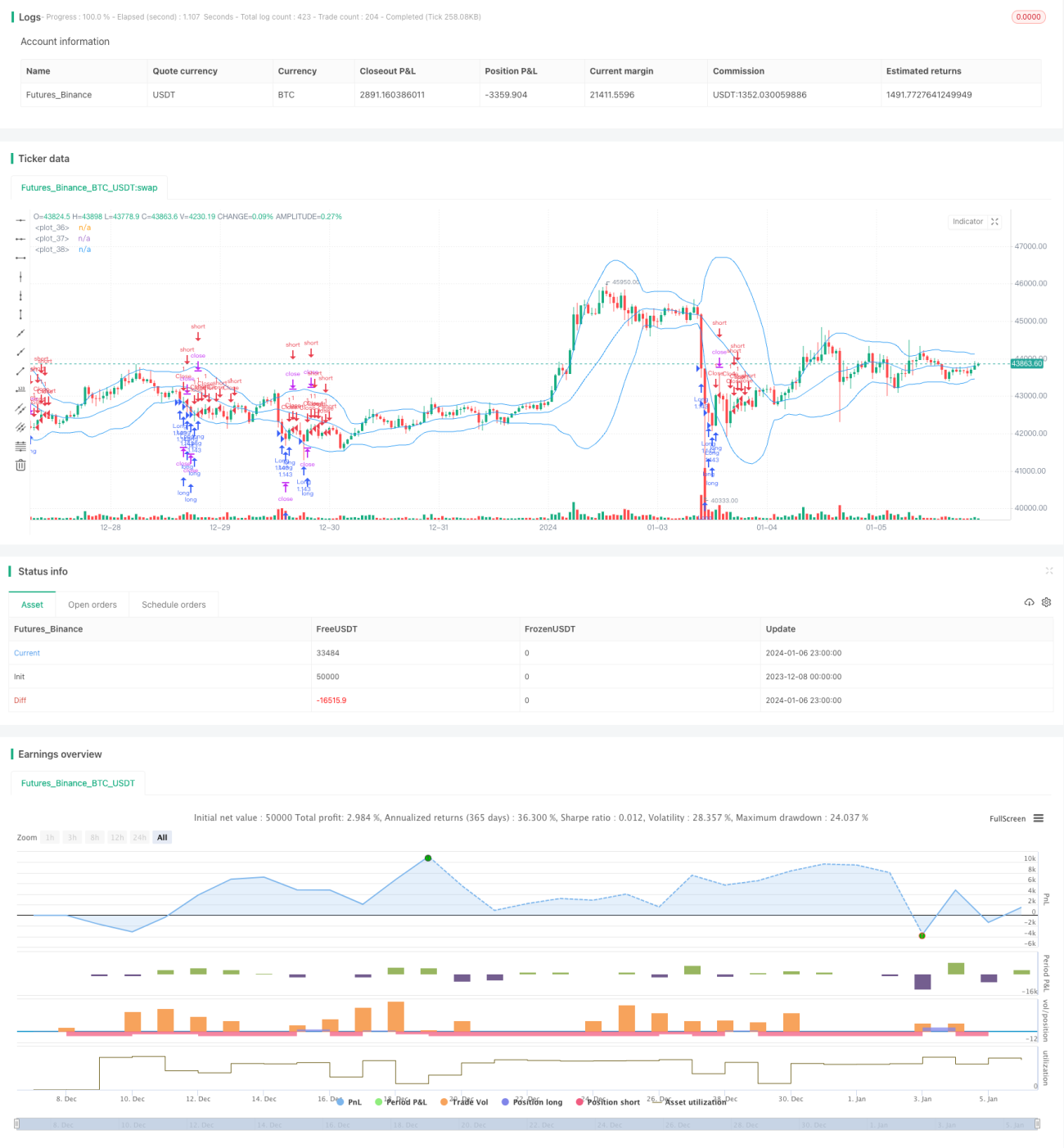

یہ حکمت عملی نسبتاً طاقت کے اشاریہ (RSI) اور بولنگر بینڈ چینل کو ملا کر تجارتی مواقع کی نشاندہی کرتی ہے، اور یہ مقداری تجارت میں اوسط واپسی کی حکمت عملی ہے۔ جب RSI متعین حد سے نیچے ہوتا ہے تو خریدا جاتا ہے، اور جب قیمت بولنگر بینڈ کے درمیانی راستے سے اوپر جاتی ہے تو پوزیشن بند کر دی جاتی ہے۔ شارٹ کرنے کا کوئی موقع نہیں ہے۔

حکمت عملی کا اصول

-

RSI اشاریہ استعمال کیا جاتا ہے تاکہ معلوم ہو سکے کہ مارکیٹ زیادہ فروخت کی حالت میں ہے یا نہیں۔ جب RSI 30 سے نیچے ہوتا ہے، تو اسے زیادہ فروخت کا اشارہ سمجھا جاتا ہے۔

-

بولنگر بینڈ چینل یہ جاننے کے لیے استعمال کیا جاتا ہے کہ قیمت اوپر کی طرف پلٹنا شروع ہو گئی ہے یا نہیں۔ جب قیمت بولنگر بینڈ کے نچلے راستے سے اچھل کر درمیانی راستے سے اوپر جاتی ہے، تو لمبی سمت ختم ہو جاتی ہے۔

-

RSI کے زیادہ فروخت کے اشارے اور بولنگر بینڈ سے باہر نکلنے کے اشارے کو ملا کر خریداری کے پوائنٹ مقرر کیے جا سکتے ہیں۔ جب دونوں اشارے بیک وقت متحرک ہوتے ہیں تو خریدا جاتا ہے، اور قیمت جب بولنگر بینڈ کے درمیانی راستے سے اوپر جائے تو پوزیشن بند کر کے منافع حاصل کیا جاتا ہے۔

فوائد کا تجزیہ

-

یہ حکمت عملی اوسط واپسی کے اشاریہ RSI اور چینل اشاریہ بولنگر بینڈ کو ملا کر خریداری کے وقت کو زیادہ درست طریقے سے متعین کرتی ہے۔

-

RSI اشاریہ بہت سی جھوٹی پیشرفت کو فلٹر کر سکتا ہے، جس سے غیر ضروری تجارت کم ہوتی ہے۔

-

بولنگر بینڈ چینل بطور نقصان روکنے والے اشاریہ کام کرتا ہے، جو ایک تجارت کے خطرے کو کنٹرول کر سکتا ہے۔

خطرات کا تجزیہ

-

RSI اشاریہ غلط اشارے دے سکتا ہے، جس کی وجہ سے خریداری کے مواقع ضائع ہو سکتے ہیں۔

-

بولنگر بینڈ کے پیرامیٹرز کی غلط ترتیب سے نقصان روکنے کی حد بہت کشادہ یا بہت سخت ہو سکتی ہے۔

-

تجارتی شے کا غلط انتخاب، جیسے چھوٹی مارکیٹ کیپ والے اسٹاکس کی تجارت، لیکویڈیٹی کا زیادہ خطرہ رکھتی ہے۔

بہتری کے امکانات

-

مختلف پیرامیٹرز کے امتزاج کو جانچا جا سکتا ہے، جیسے RSI کا دورانیہ، بولنگر بینڈ کا دورانیہ اور ضرب، تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

-

دیگر اشاریوں جیسے KD، MACD وغیرہ کو شامل کر کے خریداری کے سخت شرائط مقرر کی جا سکتی ہیں تاکہ اشاروں کو فلٹر کیا جا سکے۔

-

مختلف تجارتی شے کے مطابق نقصان روکنے کی حد مقرر کی جا سکتی ہے، جیسے اتار چڑھاؤ پر مبنی نقصان روکنے کا طریقہ۔

خلاصہ

یہ حکمت عملی پہلے RSI کی مدد سے کم قیمت پر خریدتی ہے، پھر بولنگر بینڈ کی مدد سے زیادہ قیمت پر نقصان روکتی ہے، اور یہ اوسط واپسی کی تجارتی حکمت عملی ہے۔ صرف RSI یا بولنگر بینڈ جیسے اشاریوں کے استعمال کے مقابلے میں، یہ حکمت عملی خرید و فروخت کے پوائنٹس کو زیادہ درست طریقے سے متعین کر سکتی ہے، جس سے حکمت عملی کے بہتر نتائج حاصل ہوتے ہیں۔ آگے پیرامیٹر کی بہتری، اشاروں کی فلٹرنگ، اور نقصان روکنے کی حکمت عملی کے ذریعے مزید بہتری لائی جا سکتی ہے۔

- 1