دو متحرک اوسطی الٹ رجحان حکمت عملی

خلاصہ

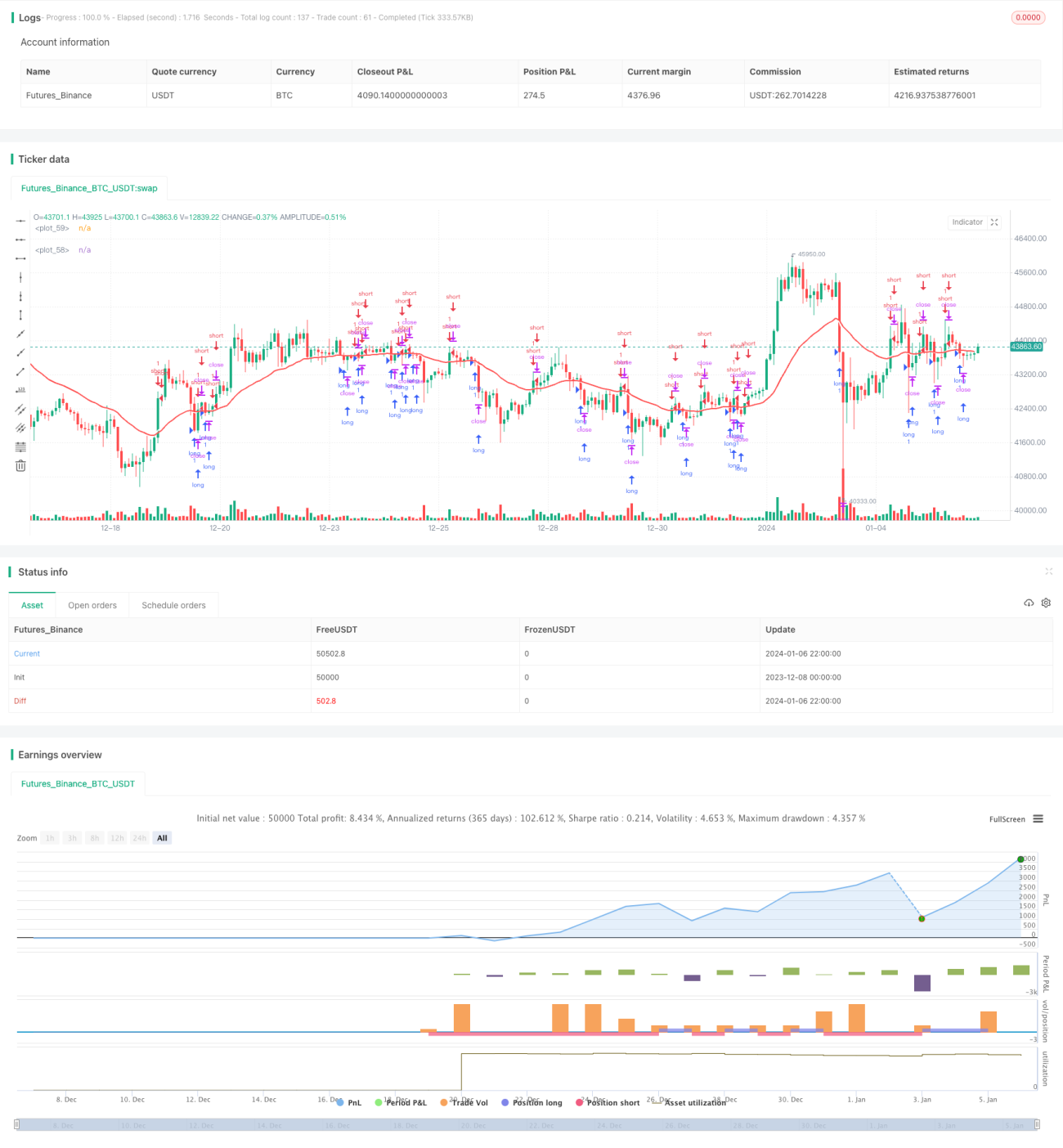

دو مووِنگ ایوریج ریورسل ٹرینڈ اسٹریٹجی ایک ایسی حکمت عملی ہے جو بنیادی طور پر فارن ایکسچینج مارکیٹ میں درمیانی مدت کی تجارت کے لیے استعمال ہوتی ہے۔ یہ اسٹریٹجی دو مختلف ادوار کی مووِنگ ایوریج کا استعمال کرتے ہوئے تجارتی سگنلز پیدا کرتی ہے۔ جب تیز رفتار مووِنگ ایوریج اور سست رفتار مووِنگ ایوریج ایک سنہری کراس (گولڈن کراس) بناتے ہیں، تو فروخت (شارٹ) کی پوزیشن لے کر ریورسل (الٹ) کی تلاش کی جاتی ہے؛ اور جب تیز رفتار اور سست رفتار مووِنگ ایوریج ڈیتھ کراس (موت کراس) بناتے ہیں، تو خرید (لانگ) کی پوزیشن لے کر ریورسل کی تلاش کی جاتی ہے۔

اسٹریٹجی کا اصول

یہ اسٹریٹجی 1 گھنٹے اور 1 دن کے دو ٹائم فریمز کی مووِنگ ایوریج استعمال کرتی ہے۔ 1 گھنٹے کی مووِنگ ایوریج قیمت کی تبدیلیوں پر زیادہ تیزی سے ردعمل دیتی ہے، اس لیے اسے تیز رفتار مووِنگ ایوریج کے طور پر استعمال کیا جا سکتا ہے؛ جبکہ 1 دن کی مووِنگ ایوریج قیمت کی تبدیلیوں پر سست ردعمل دیتی ہے، اس لیے اسے سست رفتار مووِنگ ایوریج کے طور پر استعمال کیا جا سکتا ہے۔ جب تیز رفتار مووِنگ ایوریج سست رفتار مووِنگ ایوریج کو اوپر سے عبور کرتی ہے، تو اسے ایک تیزی والی مارکیٹ سمجھا جاتا ہے اور فروخت کا سگنل پیدا ہو گا؛ جب تیز رفتار مووِنگ ایوریج سست رفتار مووِنگ ایوریج کو نیچے سے عبور کرتی ہے، تو اسے مندی والی مارکیٹ سمجھا جاتا ہے اور خرید کا سگنل پیدا ہو گا۔

خرید یا فروخت کے ذریعے ریورسل (الٹ) کی تلاش کا اصول یہ ہے کہ جب تیز رفتار اور سست رفتار مووِنگ ایوریج سنہری کراس یا ڈیتھ کراس بناتے ہیں، تو یہ اس بات کا اشارہ ہو سکتا ہے کہ مارکیٹ میں موڑ پیدا ہو گیا ہے، اور تیز لائن کا اوپر یا نیچے سے عبور کرنا ہی ریورسل سگنل کا موقع ہوتا ہے۔ ریورسل ٹریڈنگ تھیوری کے مطابق، قیمتیں عام طور پر ایک ہی سمت میں مسلسل نہیں بڑھتیں یا گرتیں، اور جب کوئی بریک آؤٹ یا اہم سپورٹ اور ریزسٹنس لیول ظاہر ہوتا ہے، تو یہ ممکن ہے کہ قیمت کے الٹنے کا وقت ہو۔ لہٰذا یہ اسٹریٹجی دو مووِنگ ایوریج کے ریورسل سگنلز کا استعمال کرتے ہوئے ریورسل کے مواقع کو پکڑتی ہے۔

یہ اسٹریٹجی تجارتی وقت اور تاریخ کے فلٹر کی شرائط بھی رکھتی ہے، اور صرف مقررہ تاریخ کی حد اور مقررہ تجارتی وقت کے اندر ہی تجارت کرتی ہے، تاکہ نامناسب اوقات میں تجارت سے بچا جا سکے۔

فوائد کا تجزیہ

دو مووِنگ ایوریج ریورسل ٹرینڈ اسٹریٹجی کے درج ذیل فوائد ہیں:

-

ریورسل اسٹریٹجی کا فائدہ یہ ہے کہ اس میں منافع کی گنجائش زیادہ ہوتی ہے۔ ریورسل ٹریڈنگ اہم نکات پر مخالف سمت میں پوزیشن لے کر قیمت کے بڑے اتار چڑھاؤ والی صورتحال میں زیادہ منافع حاصل کر سکتی ہے۔

-

دو مووِنگ ایوریج کے امتزاج سے سگنل فلٹر ہوتے ہیں اور جھوٹے سگنلز سے بچا جا سکتا ہے۔ ایک ہی اشارہ اکثر جھوٹے سگنل پیدا کرتا ہے، جبکہ دو اشاروں کا امتزاج سگنلز کی معتبریت کو بڑھا سکتا ہے، کچھ جھوٹے سگنلز کو فلٹر کرتا ہے، اور تجارتی مواقع کو زیادہ قابل اعتماد بناتا ہے۔

-

تجارتی وقت اور تاریخ کی شرائط طے کرنا مارکیٹ کی غیر فعال مدت سے بچتا ہے اور پھنسنے سے روکتا ہے۔ صرف مقررہ تجارتی وقت اور تاریخ کی حد میں تجارت کرنے سے قیمت کے شدید اتار چڑھاؤ والے وقت سے بچا جا سکتا ہے اور تجارت میں رکاوٹ سے بچا جا سکتا ہے۔

-

ریورسل اسٹریٹجی درمیانی مدت کی تجارت کے لیے موزوں ہے۔ ہائی فریکوئنسی ٹریڈنگ کے مقابلے میں، درمیانی مدت کی تجارتی حکمت عملی زیادہ مستحکم ہوتی ہے اور بہت زیادہ خرید و فروخت سے بچاتی ہے۔

-

زیادہ سے زیادہ ڈرا ڈاؤن کا کنٹرول سرمایہ کے انتظام میں مددگار ہے۔ ایک زیادہ سے زیادہ ڈرا ڈاؤن تناسب مقرر کرنے سے رات بھر کے خطرے کو بخوبی کنٹرول کیا جا سکتا ہے اور سرمائے کے بڑے نقصان سے بچا جا سکتا ہے۔

خطرات کا تجزیہ

دو مووِنگ ایوریج ریورسل ٹرینڈ اسٹریٹجی میں درج ذیل خطرات بھی ہیں:

-

ریورسل سگنل ناکام ہو سکتے ہیں جس سے نقصان ہو سکتا ہے۔ قیمت کے ریورسل کے سگنل ہمیشہ قابل اعتماد نہیں ہوتے، اور جب قیمت اپنی رفتار جاری رکھتی ہے اور ریورسل نہیں ہوتا، تو نقصان کا سامنا کرنا پڑ سکتا ہے۔ نقصان کو کنٹرول کرنے کے لیے اسٹاپ لاس (نقصان روک) لگایا جا سکتا ہے۔

-

رجحان سے انحراف نقصان لا سکتا ہے۔ جب دو مووِنگ ایوریج واضح طور پر الگ ہو چکی ہوں تو ریورسل کرنے سے نقصان کا سامنا ہو سکتا ہے۔ مووِنگ ایوریج کے درمیان فاصلے کا مشاہدہ کر کے ریورسل کے وقت کا فیصلہ کیا جا سکتا ہے۔

-

تجارتی وقت کی غلط ترتیب مواقع کھو سکتی ہے۔ اگر تجارتی وقت بہت سخت مقرر کیا جائے تو کچھ تجارتی مواقع ضائع ہو سکتے ہیں۔ تجارتی وقت کو مناسب طور پر بڑھایا جا سکتا ہے۔

-

ریورسل کے بعد بروقت اسٹاپ لاس نہ لگانے سے نقصان بڑھ سکتا ہے۔ جب ریورسل کے بعد قیمت اصل رجحان میں چلتی رہے، تو نقصان کو کنٹرول کرنے کے لیے بروقت اسٹاپ لاس لگانا ضروری ہے۔

بہتری کی سمت

دو مووِنگ ایوریج ریورسل ٹرینڈ اسٹریٹجی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مزید اشاروں کے امتزاج کی جانچ کریں تاکہ بہتر تجارتی سگنل مل سکیں۔ MACD، KDJ جیسے دیگر اشاروں کو دو مووِنگ ایوریج کے ساتھ ملا کر آزمایا جا سکتا ہے تاکہ سگنلز کی درستگی بڑھ سکے۔

-

مووِنگ ایوریج کی مدت کے پیرامیٹرز کو بہتر بنائیں تاکہ بہترین پیرامیٹر مل سکے۔ مووِنگ ایوریج کی مختلف لمبائیوں کے پیرامیٹرز کی بیک ٹیسٹنگ کر کے بہترین مدت کا تعین کیا جا سکتا ہے۔

-

تجارتی وقت کو بڑھائیں یا گھٹائیں تاکہ بہترین تجارتی وقت مل سکے۔ مختلف اشیاء کی خصوصیات کے مطابق، تجارتی وقت کو ایڈجسٹ کرنے کے اثرات کی جانچ کریں۔

-

رجحان کے فلٹر کی شرائط شامل کریں تاکہ انحراف سے بچا جا سکے۔ ADX جیسے اشارے شامل کیے جا سکتے ہیں تاکہ رجحان کی طاقت کا اندازہ ہو سکے اور جب کوئی واضح رجحان نہ ہو تو ریورسل کرنے سے بچا جا سکے۔

-

سگنل کی جانچ کے لیے مشین لرننگ ماڈل شامل کریں۔ ایک ماڈل تربیت دے کر ریورسل سگنلز کی معتبریت کا اندازہ لگایا جا سکتا ہے اور کچھ کم معیار کے سگنلز کو فلٹر کیا جا سکتا ہے۔

خلاصہ

دو مووِنگ ایوریج ریورسل ٹرینڈ اسٹریٹجی ایک ایسی حکمت عملی ہے جو فارن ایکسچینج میں درمیانی مدت کی تجارت کے لیے موزوں ہے۔ یہ تیز رفتار اور سست رفتار مووِنگ ایوریج کے سنہری کراس اور ڈیتھ کراس کا استعمال کرتے ہوئے ریورسل سگنلز پیدا کرتی ہے، اور مارکیٹ کے اہم نکات پر مخالف سمت میں کام کرتی ہے، جس سے منافع کی گنجائش زیادہ ہوتی ہے۔ اس کے ساتھ ساتھ، یہ تجارتی وقت اور زیادہ سے زیادہ ڈرا ڈاؤن کی ترتیبات کا استعمال کرتے ہوئے خطرے کو کنٹرول کرتی ہے۔ یہ ایک نسبتاً مستحکم ریورسل سسٹم ہے جو زیادہ منافع پیدا کرنے کے ساتھ ساتھ خطرے کو بھی کنٹرول کر سکتا ہے۔ مستقبل میں اس اسٹریٹجی کو اشاروں اور پیرامیٹرز کی بہتری کے ساتھ ساتھ مشین لرننگ ماڈلز کے اطلاق کے ذریعے بھی بہتر اور ترقی دی جا سکتی ہے۔

- 1