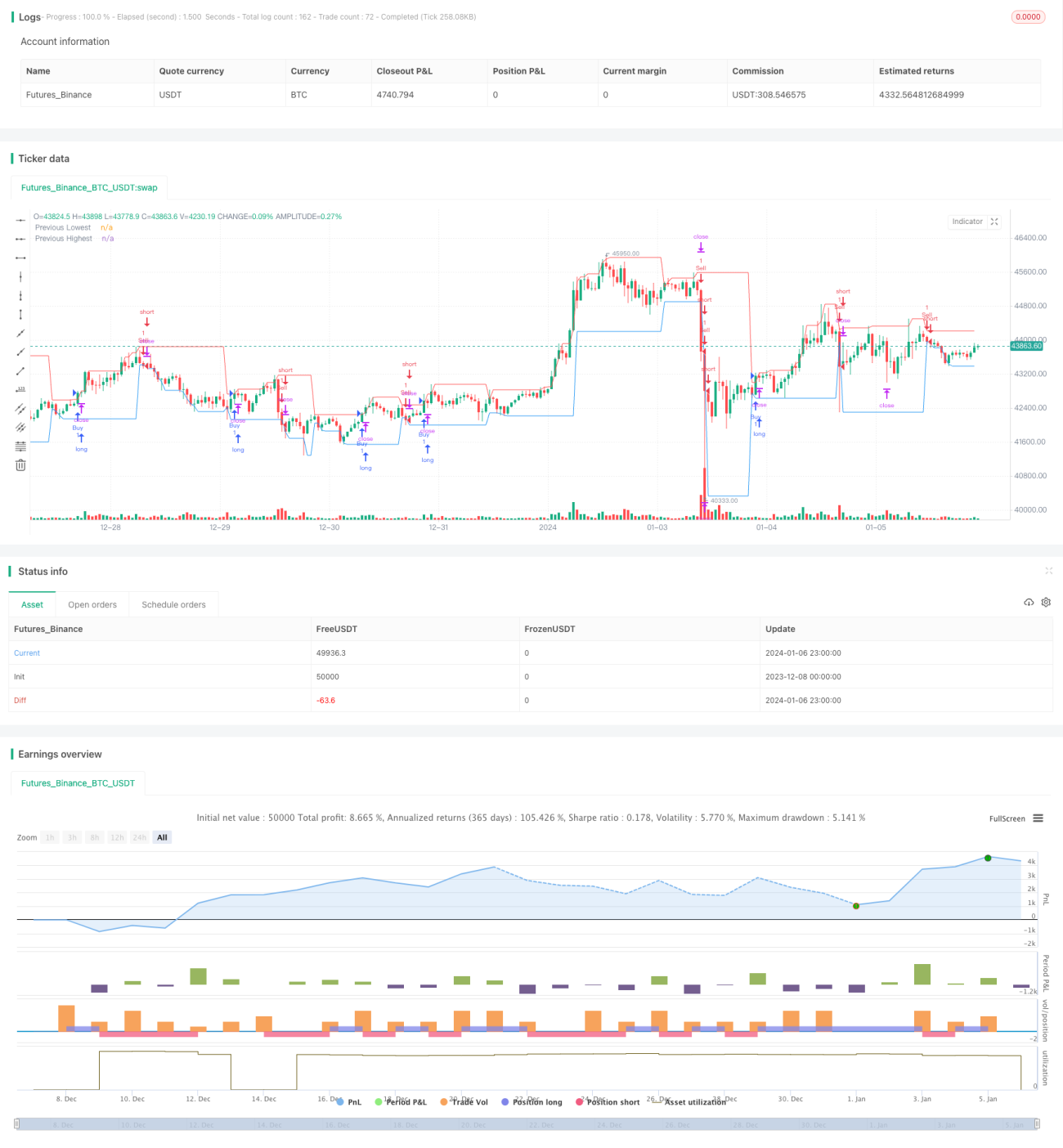

K-لائن کی اختتامی قیمت پر مبنی خرید و فروخت کی حکمت عملی

جائزہ

یہ حکمت عملی موجودہ K-لائن اور پچھلی K-لائن کے اختتامی قیمت کا موازنہ کرکے یہ فیصلہ کرتی ہے کہ خرید یا فروخت کا سگنل متحرک ہونا چاہیے۔

خاص طور پر، اگر موجودہ K-لائن کی اختتامی قیمت پچھلی K-لائن کی سب سے زیادہ قیمت سے زیادہ ہو تو خرید کا سگنل متحرک ہوتا ہے؛ اگر موجودہ K-لائن کی اختتامی قیمت پچھلی K-لائن کی سب سے کم قیمت سے کم ہو تو فروخت کا سگنل متحرک ہوتا ہے۔

حکمت عملی کا اصول

- مخصوص وقت کے دورانیے (جیسے روزانہ، گھنٹہ وغیرہ) کی تاریخی سب سے زیادہ اور سب سے کم قیمت حاصل کریں۔

- اسٹاپ لاس اور ٹیک پرافٹ کا فاصلہ شمار کریں۔

- اسٹاپ لاس کا فاصلہ = پچھلی K-لائن کی سب سے زیادہ قیمت - پچھلی K-لائن کی سب سے کم قیمت

- ٹیک پرافٹ کا فاصلہ = اسٹاپ لاس کا فاصلہ * 3 (1:3 کے اسٹاپ لاس اور ٹیک پرافٹ کے تناسب پر سیٹ کیا گیا ہے)

- موجودہ K-لائن کی اختتامی قیمت اور پچھلی K-لائن کی سب سے زیادہ اور سب سے کم قیمت کے درمیان تعلق کا فیصلہ کریں۔

- اگر موجودہ اختتامی قیمت > پچھلی K-لائن کی سب سے زیادہ قیمت ہو، تو خرید کا سگنل متحرک ہوتا ہے۔

- اگر موجودہ اختتامی قیمت < پچھلی K-لائن کی سب سے کم قیمت ہو، تو فروخت کا سگنل متحرک ہوتا ہے۔

- داخلے کے بعد اسٹاپ لاس اور ٹیک پرافٹ سیٹ کریں۔

- خریدنے کے بعد، اسٹاپ لاس کو پچھلی K-لائن کی سب سے کم قیمت - اسٹاپ لاس کا فاصلہ، اور ٹیک پرافٹ کو پچھلی K-لائن کی سب سے زیادہ قیمت + ٹیک پرافٹ کا فاصلہ پر سیٹ کریں۔

- فروخت کرنے کے بعد، اسٹاپ لاس کو پچھلی K-لائن کی سب سے زیادہ قیمت + اسٹاپ لاس کا فاصلہ، اور ٹیک پرافٹ کو پچھلی K-لائن کی سب سے کم قیمت - ٹیک پرافٹ کا فاصلہ پر سیٹ کریں۔

مندرجہ بالا اس حکمت عملی کا بنیادی تجارتی منطق ہے۔

فوائد کا تجزیہ

- حکمت عملی کا تصور واضح اور سادہ ہے، سمجھنے اور نافذ کرنے میں آسان ہے۔

- K-لائن کی معلومات کا استعمال کرتے ہوئے رجحان کی سمت کا فیصلہ کرتا ہے۔

- رسک کو کنٹرول کرنے کے لیے اسٹاپ لاس اور ٹیک پرافٹ کا طریقہ کار موجود ہے۔

رسک کا تجزیہ

- صرف ایک وقت کے دورانیے کی K-لائن کی شکل پر مبنی فیصلہ کرنے سے زیادہ جھوٹے سگنل پیدا ہو سکتے ہیں۔

- مزید عوامل جیسے تجارتی حجم، اتار چڑھاؤ وغیرہ پر غور نہیں کیا گیا ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ کی ترتیب مناسب نہیں ہو سکتی، بہت زیادہ یا بہت کم فاصلہ خطرناک ہو سکتا ہے۔

بہتری کی سمت

- داخلے کے سگنل کی تصدیق کے لیے مزید عوامل شامل کریں، جیسے تجارتی حجم، موونگ ایوریج وغیرہ۔

- اسٹاپ لاس اور ٹیک پرافٹ کے الگورتھم کو بہتر بنائیں تاکہ اسٹاپ لاس زیادہ معقول اور ٹیک پرافٹ زیادہ مؤثر ہو۔

- مختلف اثاثوں کے لیے پیرامیٹر کی ترتیب میں ایڈجسٹمنٹ کی ضرورت ہو سکتی ہے۔

- طویل لائن کے وقت کے دورانیے کے اثرات کی جانچ کی جا سکتی ہے۔

خلاصہ

اس حکمت عملی کا مجموعی تصور سادہ اور واضح ہے، جو K-لائن کی اختتامی قیمت کی معلومات کا استعمال کرتے ہوئے رجحان کی سمت کا فیصلہ کرتا ہے اور اسٹاپ لاس اور ٹیک پرافٹ کے ذریعے رسک کو کنٹرول کرتا ہے۔ اسے اسٹاک، ڈیجیٹل کرنسی ٹریڈنگ کے لیے ایک بنیادی حکمت عملی کے طور پر استعمال کیا جا سکتا ہے۔ تاہم، صرف ایک وقت کے دورانیے کی K-لائن کی شکل پر مبنی ہونے کی وجہ سے جھوٹے سگنل پیدا ہونے کا امکان ہے، اور بہتری کی بہت گنجائش ہے۔ مزید عوامل کو شامل کرنے اور پیرامیٹرز کو ایڈجسٹ کرنے پر غور کرکے حکمت عملی کے نتائج کو بہتر بنانے کی ضرورت ہے۔

- 1