DEMA اور EMA کے کراس اوور کو ATR کی اتار چڑھاؤ کے ساتھ ملا کر بنایا گیا ایک مختصر مدتی حکمت عملی

1. حکمت عملی کا جائزہ

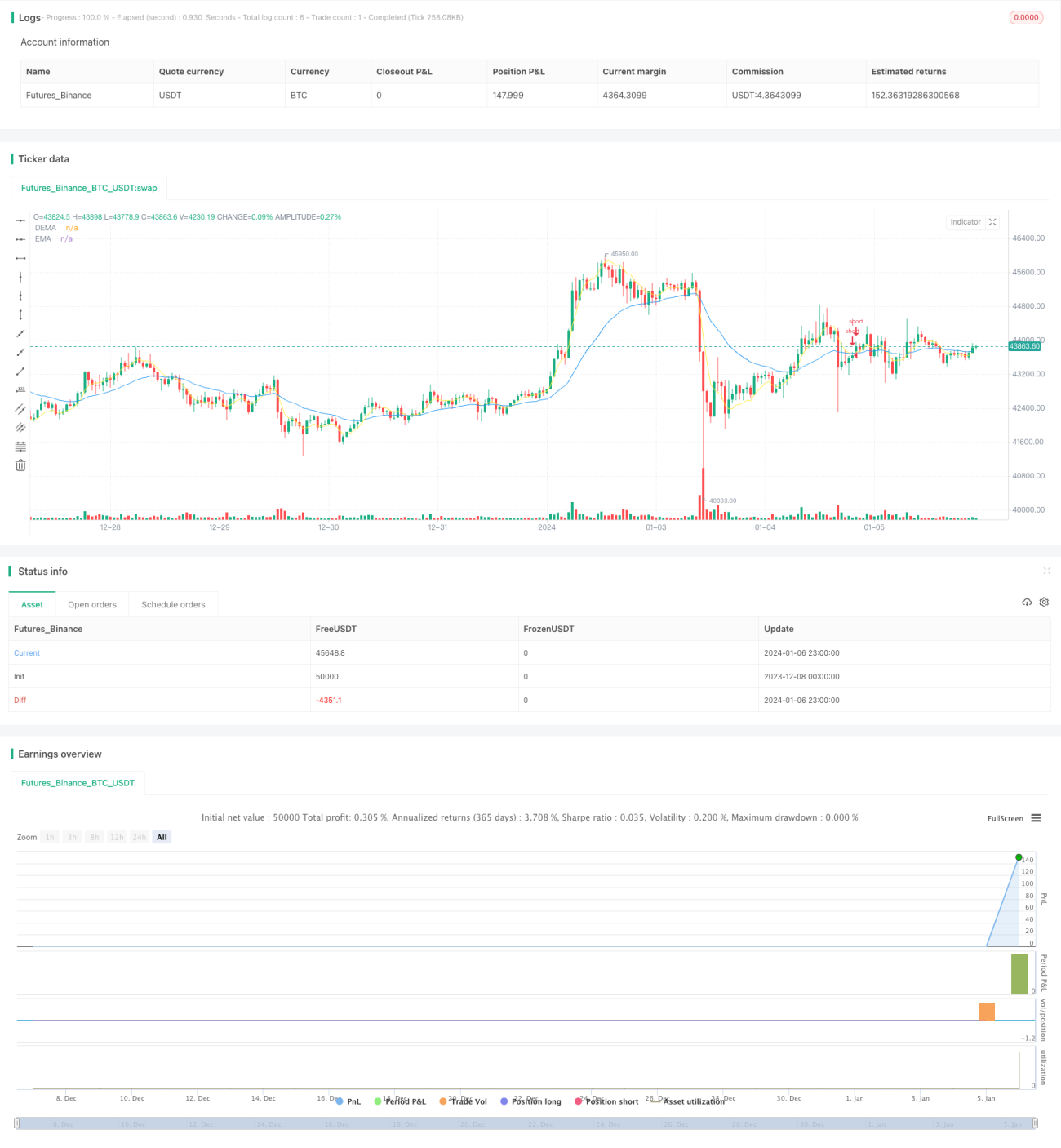

اس حکمت عملی کا نام "DEMA اور EMA کے مختصر مدت کے کراس اوور کے ساتھ ATR اتار چڑھاؤ کی حکمت عملی" ہے۔ یہ حکمت عملی DEMA اور EMA کے کراس سگنلز کا حساب لگا کر، ATR اتار چڑھاؤ کے انڈیکیٹر کے ساتھ مل کر، ایک موثر مختصر مدت کی تجارتی حکمت عملی کو نافذ کرتی ہے۔ جب DEMA EMA سے نیچے آتا ہے اور ATR اتار چڑھاؤ بڑھتا ہے، تو شارٹ (فروخت) کیا جاتا ہے؛ جب DEMA دوبارہ EMA سے اوپر جاتا ہے، تو پوزیشن بند کر دی جاتی ہے۔

2. حکمت عملی کے اصول

-

DEMA انڈیکیٹر کا حساب لگانا۔ DEMA ایک ڈبل EMA متحرک اوسط ہے، جو ایک مخصوص مدت میں ڈبل EMA کا حساب لگا کر، مختصر مدت کے مارکیٹ شور کو مؤثر طریقے سے فلٹر کر سکتی ہے اور سگنل کی درستگی کو بڑھا سکتی ہے۔

-

EMA انڈیکیٹر کا حساب لگانا۔ EMA ایک ایکسپونینشل متحرک اوسط ہے، جو قیمت کی تبدیلیوں پر تیزی سے رد عمل ظاہر کر سکتی ہے۔

-

ATR اتار چڑھاؤ کا حساب لگانا۔ ATR ایک حقیقی اتار چڑھاؤ کی حد کا انڈیکیٹر ہے، جو مارکیٹ کے اتار چڑھاؤ اور خطرے کی سطح کو ظاہر کر سکتا ہے۔ جب ATR بڑھتا ہے، تو اس کا مطلب ہے کہ مارکیٹ کا اتار چڑھاؤ بڑھ گیا ہے، جس سے مختصر مدت میں ایڈجسٹمنٹ کا امکان پیدا ہوتا ہے۔

-

جب DEMA EMA سے نیچے آتا ہے اور ATR اتار چڑھاؤ مقررہ پیرامیٹر سے زیادہ ہوتا ہے، تو یہ ظاہر کرتا ہے کہ اسٹاک کی قیمت میں کمی شروع ہو گئی ہے، مارکیٹ رسک آف ہے، اس وقت شارٹ کیا جاتا ہے۔

-

جب DEMA دوبارہ EMA سے اوپر جاتا ہے، تو یہ ظاہر کرتا ہے کہ قیمت کو سپورٹ مل گئی ہے اور اس میں اضافہ شروع ہو گیا ہے، اس وقت پوزیشن بند کر دی جاتی ہے۔

3. حکمت عملی کے فوائد

-

ڈبل EMA کو EMA کے ساتھ ملا کر سگنلز کی درستگی کو مؤثر طریقے سے بڑھایا جا سکتا ہے۔

-

ATR اتار چڑھاؤ کا انڈیکیٹر کم خطرے والے whipsaw سگنلز کو ختم کر سکتا ہے۔

-

مختصر مدت کی کارروائی، مختصر مدت کے ٹریکنگ کے لیے موزوں، طویل مدتی ہیجنگ سے بچا جا سکتا ہے۔

-

تجارتی منطق سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

4. حکمت عملی کے خطرات

-

ATR پیرامیٹرز کی غلط ترتیب تجارتی مواقع سے محروم کر سکتی ہے۔

-

دونوں طرف (لمبی اور چھوٹی) کے سگنلز پر بیک وقت توجہ دینے کی ضرورت ہے، جس سے آپریشن مشکل ہو جاتا ہے۔

-

مختصر مدت کے مارکیٹ اتار چڑھاؤ سے متاثر ہوتا ہے۔

حل کے طریقے: پیرامیٹرز کو بہتر بنانے کے لیے جانچ، پیرامیٹرز کو ایڈجسٹ کرنا؛ تجارتی منطق کو آسان بنانا، صرف ایک طرف کے سگنلز پر توجہ دینا؛ نقصان روکنے کی حد کو مناسب طور پر بڑھانا۔

5. حکمت عملی کی بہتری کے رخ

-

DEMA اور EMA کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹر مجموعہ تلاش کرنا۔

-

ATR کے دورانیے کے پیرامیٹر کو بہتر بنانا، مارکیٹ کے اتار چڑھاؤ کی بہترین پیمائش کا تعین کرنا۔

-

دیگر معاون انڈیکیٹرز شامل کرنا، جیسے BOLL بینڈ، سگنل کی درستگی بڑھانے کے لیے۔

-

نقصان روکنے اور منافع بند کرنے کے اصول شامل کرنا، زیادہ مستحکم منافع حاصل کرنے کے لیے۔

6. خلاصہ

یہ حکمت عملی DEMA، EMA کراس اوور اور ATR اتار چڑھاؤ کے انڈیکیٹر کے ذریعے ایک سادہ اور موثر مختصر مدت کی تجارتی حکمت عملی بناتی ہے۔ حکمت عملی کی تجارتی منطق واضح ہے، آپریشن آسان ہے، اور یہ اعلی تعدد مختصر مدت کی تجارت کے لیے موزوں ہے۔ اگلے مرحلے میں پیرامیٹر کی بہتری اور اصولوں کی بہتری کے ذریعے، زیادہ مستحکم اضافی منافع حاصل ہونے کی امید ہے۔

- 1