متعدد کراس اوور ٹرٹل اور ویٹڈ موونگ اوریج اور میکڈی اور ٹی ایس آئی کا مشترکہ حکمت عملی

جائزہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کے استعمال سے تجارتی سگنلز کا تعین کرتی ہے۔ اس میں ٹرٹل ٹریڈنگ کے اصولوں کے تحت دوہری حرکت پذیری اوسط کراس اوور سسٹم، وزنی حرکت پذیری اوسط، MACD اور TSI چار اہم تکنیکی اشاریوں کو یکجا کیا گیا ہے، جس سے متعدد تصدیقوں پر مشتمل تجارتی حکمت عملی تشکیل پاتی ہے۔ یہ امتزاج جعلی سگنلز کو مؤثر طریقے سے فلٹر کرکے استحکام کو بہتر بناتا ہے۔

اصول

اس حکمت عملی کا بنیادی اصول متعدد تکنیکی اشاریوں کا عبوری امتزاج ہے۔ اس میں درج ذیل پہلو شامل ہیں:

-

ٹرٹل ٹریڈنگ کے اصولوں کے تحت دوہری حرکت پذیری اوسط کراس اوور سے تجارتی سگنل پیدا کیے جاتے ہیں۔ 7 دن اور 14 دن کی دوہری Hull حرکت پذیری اوسط کا حساب لگایا جاتا ہے۔ جب قلیل مدتی اوسط طویل مدتی اوسط کو اوپر سے کراس کرتی ہے تو تیزی کا اشارہ ملتا ہے، اور جب نیچے سے کراس کرتی ہے تو مندی کا اشارہ۔

-

1 دن کی وزنی حرکت پذیری اوسط کا حساب لگایا جاتا ہے، جو طویل مدتی رجحان کے تعین کے لیے اہم اشارہ ہے۔

-

MACD اشاریہ کا حساب لگا کر اس کے سگنل لائن کے ساتھ سنہری کراس اور موت کراس کا تعین کیا جاتا ہے۔ جب MACD سگنل لائن سے اوپر ہو تو تیزی کا، اور نیچے ہو تو مندی کا اشارہ ملتا ہے۔

-

TSI اشاریہ کا حساب لگا کر یہ جانچا جاتا ہے کہ آیا یہ اوور باؤٹ لائن سے اوپر ہے یا اوور سولڈ لائن سے نیچے۔ جب TSI اوور باؤٹ لائن سے اوپر ہو تو مندی کا، اور اوور سولڈ لائن سے نیچے ہو تو تیزی کا اشارہ ملتا ہے۔

پوزیشن میں داخل ہونے کے لیے درج ذیل تمام شرائط کو بیک وقت پورا کرنا ضروری ہے:

- 7 دن کی اوسط 14 دن کی اوسط کو اوپر سے کراس کرے

- اگر 1 دن کی وزنی حرکت پذیری اوسط نیچے ہو تو صرف لمبی پوزیشن لی جائے؛ اگر اوپر ہو تو صرف چھوٹی پوزیشن

- MACD سگنل لائن کو اوپر سے کراس کرے

- TSI اوور سولڈ لائن سے اوپر ہو (لمبی پوزیشن کے لیے) یا اوور باؤٹ لائن سے نیچے ہو (چھوٹی پوزیشن کے لیے)

اس طرح کسی ایک تکنیکی اشارے سے پیدا ہونے والے جعلی سگنلز سے بچا جا سکتا ہے اور استحکام میں اضافہ ہوتا ہے۔

فوائد

اس متعدد اشاریوں کے عبوری امتزاج کی حکمت عملی کے درج ذیل فوائد ہیں:

-

متعدد تصدیق، جعلی سگنلز کو مؤثر طریقے سے فلٹر کرکے غلط تجارت سے بچاؤ۔

-

تکنیکی اشاریے قلیل، درمیانی اور طویل مدتی کوریج فراہم کرتے ہیں، جس سے مختلف سطحوں کے تجارتی مواقع حاصل کیے جا سکتے ہیں۔

-

ٹرٹل ٹریڈنگ کے اصول عملی آزمائش میں ثابت شدہ ہیں اور مستحکم منافع حاصل کرنے میں مددگار ہیں۔

-

MACD اشاریہ قلیل مدتی مارکیٹ کی تبدیلیوں کے لیے حساس ہے، جس سے حکمت عملی کی بروقت کارکردگی بہتر ہوتی ہے۔

-

TSI اشاریہ نسبتاً ہموار ہے، جس سے اوور باؤٹ اور اوور سولڈ حالات کی مؤثر شناخت ممکن ہوتی ہے۔

-

حرکت پذیری اوسط ایک اہم طویل مدتی رجحان اشارے کے طور پر مخالف رجحان میں تجارت سے بچاتی ہے۔

خلاصہ یہ کہ یہ حکمت عملی متعدد اشاریوں کے فوائد کو یکجا کرتی ہے، جو مستحکم اور لچکدار دونوں ہے، منافع کا بڑا دائرہ فراہم کرتی ہے، اور ایک بہترین مقداری حکمت عملی ہے۔

خطرات

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں، جو بنیادی طور پر درج ذیل پہلوؤں میں مرکوز ہیں:

-

متعدد اشاریوں نے حکمت عملی کی پیچیدگی بڑھا دی ہے، جس سے پیرامیٹرز کی ترتیب اور اصلاح مشکل ہو جاتی ہے۔

-

اشاریوں کے درمیان اختلاف پیدا ہو سکتا ہے، جس سے حکمت عملی کے استحکام پر اثر پڑتا ہے۔

-

تکنیکی اشاریوں سے جعلی سگنلز کے امکان کو مکمل طور پر ختم نہیں کیا جا سکتا۔

-

قلیل مدتی مارکیٹ کی تبدیلی کے مواقع ضائع ہو سکتے ہیں، جس سے تیزی سے الٹ پلٹ سے حاصل ہونے والے منافع کے مواقع کم ہو جاتے ہیں۔

اس کے مقابلے میں، درج ذیل طریقوں سے مزید اصلاح کی جا سکتی ہے:

-

اشاریوں کے پیرامیٹرز کا بہترین امتزاج تلاش کرکے ان کے درمیان ہم آہنگی بڑھائی جائے۔

-

اسٹاپ لاس میکانزم شامل کیا جائے تاکہ ایک بار ہونے والے نقصان کو کنٹرول کیا جا سکے۔

-

مختلف اقسام اور مختلف ادوار کے مزید اشاریے شامل کیے جائیں تاکہ استحکام میں مزید اضافہ ہو۔

-

کچھ سرمایہ محفوظ رکھا جائے اور الٹ پلٹ کی تکنیکوں سے فائدہ اٹھایا جائے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل طریقوں سے مزید بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کی اصلاح: اشاریوں کے پیرامیٹرز جیسے مدت کی لمبائی، لائنوں کی تعداد، اوور باؤٹ/اوور سولڈ کی حدود وغیرہ کو بہتر بنا کر بہترین امتزاج تلاش کیا جا سکتا ہے۔

-

اسٹاپ لاس میکانزم کا اضافہ: مناسب طرح سے متحرک اسٹاپ لاس یا CLASSES جیسے طریقے استعمال کرکے نقصان کو محدود کیا جا سکتا ہے۔

-

مزید اشاریے شامل کرنا: KD، OBV، اتار چڑھاؤ جیسے دیگر اشاریے شامل کرکے مزید جہتی کراس تصدیق حاصل کی جا سکتی ہے۔

-

مشین لرننگ کا استعمال: متعدد تکنیکی اشاریوں کو ان پٹ کے طور پر استعمال کرتے ہوئے نیورل نیٹ ورکس وغیرہ کے ذریعے سگنلز کا تعین اور پیرامیٹرز کی اصلاح کی جا سکتی ہے۔

-

سرمایہ کا کچھ حصہ ہیجنگ کے لیے محفوظ رکھنا: مخالف پوزیشنز رکھ کر الٹ پلٹ سے فائدہ اٹھایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ٹرٹل ٹریڈنگ کے اصولوں، حرکت پذیری اوسط، MACD اور TSI چار تکنیکی اشاریوں کے امتزاج سے ایک مقداری حکمت عملی تشکیل دیتی ہے جو اعلیٰ استحکام، لچک اور عملی کارکردگی رکھتی ہے۔ یہ قلیل، درمیانی اور طویل مدتی مارکیٹ کے مواقع کو یکجا کرتی ہے، اور متعدد اشاریوں کی کراس تصدیق سے جعلی سگنلز کے امکان کو نمایاں طور پر کم کرتی ہے۔ مزید پیرامیٹرز کی اصلاح، اسٹاپ لاس میکانزم کے اضافے اور ماڈل کی بہتری کے ذریعے بہتر نتائج حاصل کیے جا سکتے ہیں۔ یہ حکمت عملی عملی جانچ اور استعمال کے لائق ہے۔

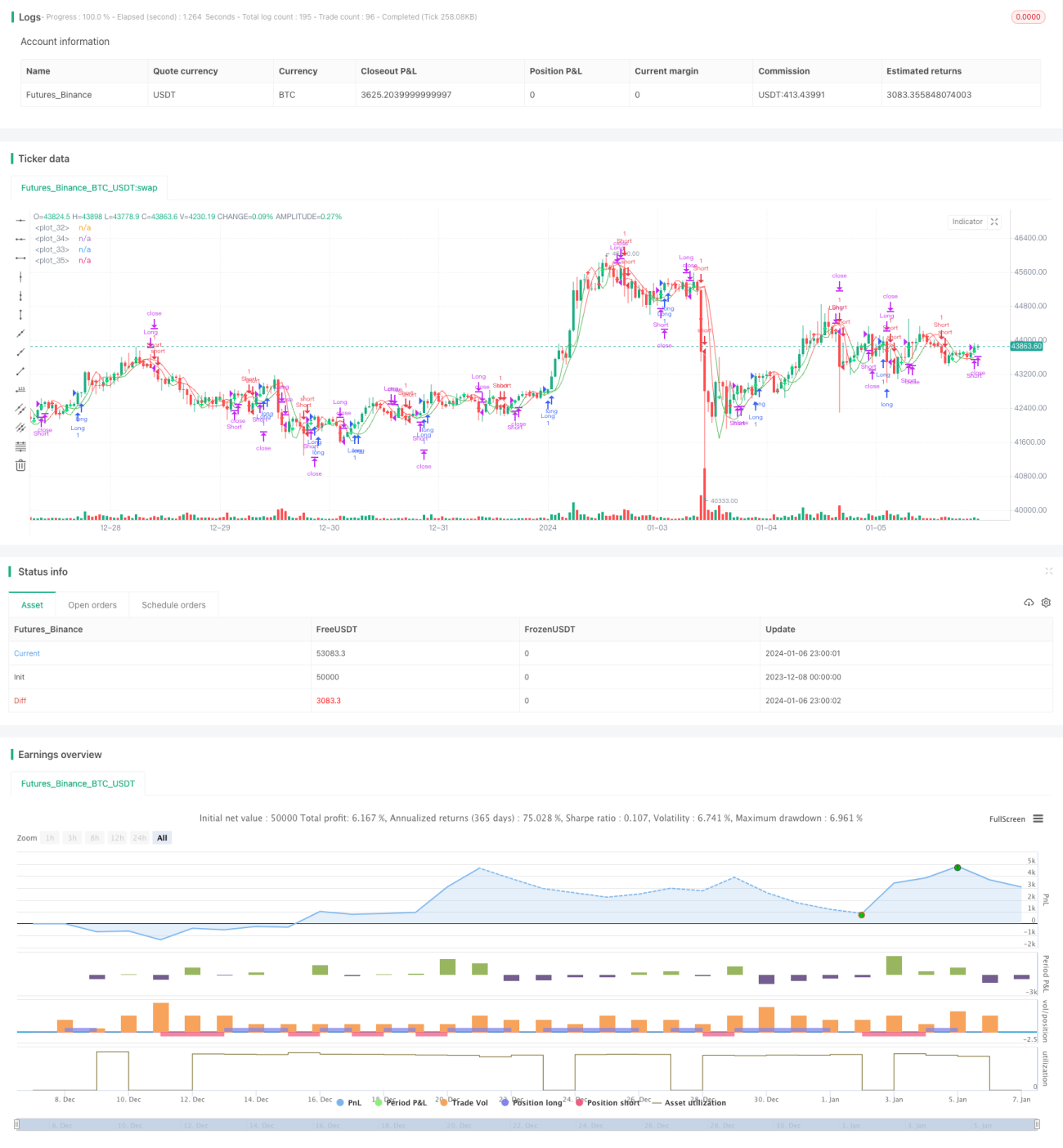

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1