K لائن کی شکلوں پر مبنی ہائی فریکوئنسی آربیٹریج حکمت عملی

خلاصہ

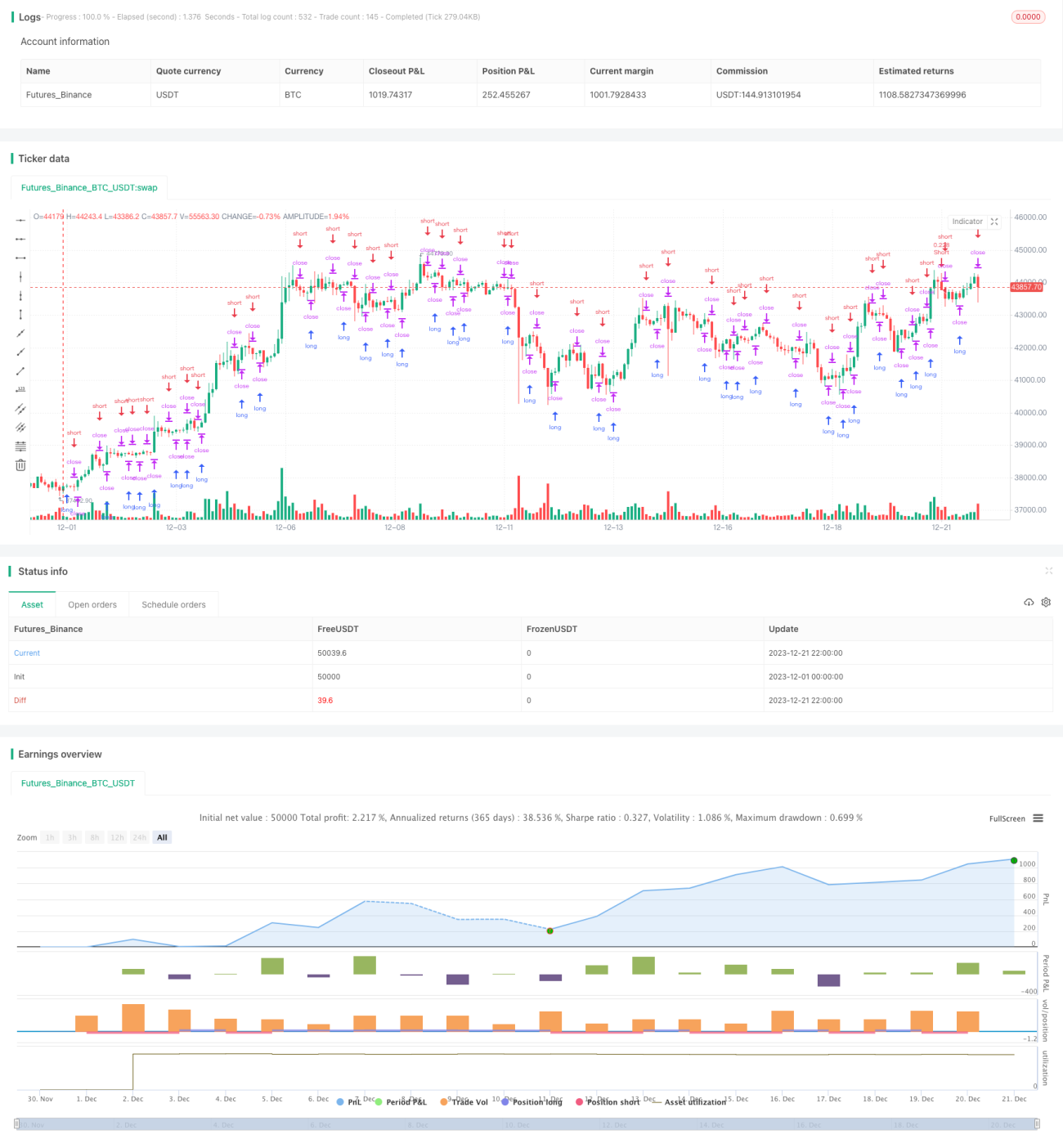

یہ حکمت عملی کینڈل سٹک پیٹرن کی بنیاد پر فیصلہ کرنے کے طریقے کو استعمال کرتے ہوئے، اعلی تعدد مارکیٹ میکر آربٹریج کو نافذ کرتی ہے۔ اس کا بنیادی خیال مختلف کینڈل سٹک ٹائم فریموں میں صعودی اور نزولی پیٹرن کا پتہ لگا کر اعلی تعدد مارکیٹ میکر کے لیے کھلے اور بند تجارت کو انجام دینا ہے۔ خاص طور پر، حکمت عملی بیک وقت متعدد ٹائم فریموں کی کینڈل سٹکس کی نگرانی کرتی ہے، اور جب یہ لگاتار بڑھتی ہوئی یا لگاتار گرتی ہوئی کینڈل سٹکس دیکھتی ہے، تو بالترتیب شارٹ یا لانگ پوزیشن لیتی ہے۔

حکمت عملی کے اصول

اس حکمت عملی کا بنیادی منطق مختلف ٹائم فریموں کی کینڈل سٹکس کے صعودی اور نزولی پیٹرن کا تعین کرنا ہے۔ خاص طور پر، یہ بیک وقت 1 منٹ، 5 منٹ اور 15 منٹ کی کینڈل سٹکس کی نگرانی کرتی ہے۔ حکمت عملی قیمت کے پچھلی N کینڈل سٹکس کے مقابلے میں بڑھنے یا گرنے کا سراغ لگا کر موجودہ صعودی/نزولی پیٹرن کا تعین کرتی ہے۔ اگر لگاتار اضافہ ہو تو اسے صعودی پیٹرن سمجھا جاتا ہے؛ اگر لگاتار کمی ہو تو اسے نزولی پیٹرن سمجھا جاتا ہے۔ جب صعودی سگنل بنتا ہے تو حکمت عملی لانگ جاتی ہے؛ جب نزولی سگنل بنتا ہے تو حکمت عملی شارٹ جاتی ہے۔ اس طرح، حکمت عملی مختلف ٹائم فریموں میں قیمت کی حرکت کے رجحانات اور الٹ جانے کے مواقع کو پکڑ سکتی ہے، اور اعلی تعدد آربٹریج حاصل کر سکتی ہے۔

کوڈ بنیادی طور پر ups اور dns دو اشاریوں کو ٹریک کر کے کینڈل سٹکس کے صعودی/نزولی پیٹرن کا تعین کرتا ہے۔ یہ دونوں اشاریے بالترتیب لگاتار بڑھتی ہوئی اور لگاتار گرتی ہوئی کینڈل سٹکس کی تعداد شمار کرتے ہیں۔ حکمت عملی پیرامیٹرز consecutiveBarsUp اور consecutiveBarsDown ترتیب دینے کی اجازت دیتی ہے تاکہ رجحان کا تعین کرنے والی کینڈل سٹکس کی تعداد متعین کی جا سکے۔ جب ups consecutiveBarsUp سے بڑا یا برابر ہوتا ہے تو اس کا مطلب ہے کہ صعودی پیٹرن پکڑا گیا ہے؛ جب dns consecutiveBarsDown سے بڑا یا برابر ہوتا ہے تو اس کا مطلب ہے کہ نزولی پیٹرن پکڑا گیا ہے۔ اس کے علاوہ، حکمت عملی بیک ٹیسٹ کے وقت کی حد اور تجارت کے آرڈر کی معلومات بھی متعین کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- اعلی تعدد مارکیٹ میکر آربٹریج کے مواقع کو پکڑنا، اعلی تعدد تجارت کو نافذ کرنا

- کینڈل سٹک کی بنیاد پر پیٹرن کا تعین، سادہ اور موثر

- بیک وقت متعدد ٹائم فریموں کی نگرانی، مواقع کو پکڑنے میں اضافہ

- پیرامیٹر کی سادہ ترتیب، آسانی سے ایڈجسٹمنٹ

- بیک ٹیسٹ کے وقت کی حد کا تعین، جانچ اور اصلاح میں آسانی

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- اعلی تعدد تجارت سے وابستہ خطرات، جیسے ڈیٹا کے مسائل، آرڈر کی ناکامی

- پیرامیٹرز کی غلط ترتیب سے بار بار تجارت ہو سکتی ہے یا اچھے مواقع چھوٹ سکتے ہیں

- زیادہ پیچیدہ مارکیٹ کے حالات، جیسے قیمت میں اتار چڑھاؤ، سے نمٹنے میں ناکامی

خطرات کو کم کرنے کے لیے، درج ذیل پہلوؤں سے اصلاح کی جا سکتی ہے:

- تجارت کے وقت کے فیصلے میں مزید منطق شامل کریں، اندھی تجارت سے بچیں

- پیرامیٹرز کی ترتیب کو بہتر بنائیں، تجارت کی تعدد اور منافع کی شرح میں توازن رکھیں

- رجحان کے تعین میں مزید عوامل شامل کریں، جیسے حجم میں تبدیلی، اتار چڑھاؤ

- مختلف سٹاپ لاس کے طریقوں کا تجربہ کریں، فی تجارت نقصان پر قابو پائیں

اصلاح کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- پیٹرن کے تعین کے عوامل میں اضافہ کریں، نہ صرف بڑھنے/گرنے کی تعداد، بلکہ ایمپلیٹیوڈ، حجم جیسے اشاریوں پر بھی غور کریں

- کھلنے اور بند ہونے کے فیصلے کے مختلف اشاریوں کا تجربہ کریں، جیسے MACD، KD

- اوسط، بینڈ جیسے تکنیکی اشاریوں کو سگنل فلٹر کرنے کے لیے شامل کریں

- پیرامیٹرز کی ترتیب کو بہتر بنائیں، مختلف کینڈل سٹک ٹائم فریموں کے پیرامیٹر کے مجموعوں کا جائزہ لیں

- سٹاپ لاس اور ٹیک پروفٹ میکانزم تیار کریں، حکمت عملی کے استحکام میں اضافہ کریں

- مقداری رسک مینجمنٹ شامل کریں، جیسے زیادہ سے زیادہ پوزیشن، تجارت کی تعدد کی پابندیاں

- مختلف مصنوعات پر اثر کا تجربہ کریں، حکمت عملی کے لیے بہترین موافق مصنوعات تلاش کریں

خلاصہ

یہ حکمت عملی کینڈل سٹک پیٹرن کی بنیاد پر فیصلہ کرنے کے طریقے کو استعمال کرتے ہوئے، ایک سادہ اور موثر اعلی تعدد آربٹریج حکمت عملی کو نافذ کرتی ہے۔ حکمت عملی کا بنیادی مرکز مختلف ٹائم فریموں میں قیمت کے صعودی اور نزولی رجحانات کو پکڑنا ہے، تاکہ آربٹریج کے مواقع حاصل کیے جا سکیں۔ اگرچہ کچھ خطرات موجود ہیں، لیکن یہ حکمت عملی پختہ اور سادہ ہے، اور مقداری تجارت میں داخلے کے لیے بہت موزوں ہے۔ مزید اصلاح کے ذریعے، حکمت عملی کو زیادہ مستحکم اور موثر بنایا جا سکتا ہے، جس سے بہتر سرمایہ کاری کے منافع حاصل ہو سکتے ہیں۔

- 1