دو مووینگ اوسطوں پر مبنی اتار چڑھاؤ کی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی دو موونگ اوسطوں پر مبنی ایک اتار چڑھاؤ کی تجارتی حکمت عملی ہے۔ یہ تیز رفتار موونگ اوسط اور سست رفتار موونگ اوسط کے تقاطع کو خرید و فروخت کے سگنل کے طور پر استعمال کرتی ہے۔ جب تیز رفتار موونگ اوسط نیچے سے اوپر کی طرف سست رفتار موونگ اوسط کو عبور کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب تیز رفتار موونگ اوسط اوپر سے نیچے کی طرف سست رفتار موونگ اوسط کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے اور قیمت میں قلیل مدتی اتار چڑھاؤ کو پکڑ کر منافع کما سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 6 کی لمبائی والی RMA کو تیز رفتار موونگ اوسط کے طور پر استعمال کرتی ہے، اور 4 کی لمبائی والی HMA کو سست رفتار موونگ اوسط کے طور پر استعمال کرتی ہے۔ حکمت عملی تیز اور سست لکیروں کے تقاطع کے ذریعے قیمت کے رجحان کا اندازہ لگاتی ہے اور تجارتی سگنل پیدا کرتی ہے۔

جب تیز لکیر نیچے سے اوپر کی طرف سست لکیر کو عبور کرتی ہے، تو اس کا مطلب ہے کہ قیمت قلیل مدت میں کمی سے اضافے کی طرف مڑ گئی ہے، اور یہ ڈھیروں کی تبدیلی کا موقع ہے، لہٰذا حکمت عملی اس وقت خریداری کا سگنل پیدا کرتی ہے؛ جب تیز لکیر اوپر سے نیچے کی طرف سست لکیر کو عبور کرتی ہے، تو اس کا مطلب ہے کہ قیمت قلیل مدت میں اضافے سے کمی کی طرف مڑ گئی ہے، اور یہ بھی ڈھیروں کی تبدیلی کا موقع ہے، لہٰذا حکمت عملی اس وقت فروخت کا سگنل پیدا کرتی ہے۔

اس کے علاوہ، حکمت عملی طویل مدتی رجحان کے فیصلے کا بھی پتہ لگاتی ہے تاکہ رجحان کے خلاف تجارت سے بچا جا سکے۔ صرف اس صورت میں جب طویل مدتی رجحان کا فیصلہ بھی اس سگنل کی تائید کرتا ہو، تو حقیقی خرید و فروخت کے سگنل پیدا ہوتے ہیں۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- دو موونگ اوسطوں کے تقاطع کا استعمال مؤثر طریقے سے قلیل مدتی قیمت کے الٹنے کے مقامات کی نشاندہی کر سکتا ہے۔

- تیز رفتار اور سست رفتار لکیروں کی لمبائی کا مناسب امتزاج زیادہ درست تجارتی سگنل پیدا کر سکتا ہے۔

- طویل اور قلیل مدتی رجحان کے فیصلے کو ملا کر زیادہ تر شور والے تجارتی سگنلز کو فلٹر کیا جا سکتا ہے۔

- منافع روکنے اور نقصان روکنے کی منطق کو نافذ کیا گیا ہے، جس سے فعال طور پر خطرے سے بچا جا سکتا ہے۔

- سمجھنے اور لاگو کرنے میں آسان، جو مقداری تجارت کے ابتدائی افراد کے لیے موزوں ہے۔

خطرات اور ان کے حل

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- دو موونگ اوسطوں کی حکمت عملی میں اکثر متعدد چھوٹے منافع لیکن ایک بڑے نقصان کا امکان ہوتا ہے۔ حل یہ ہے کہ منافع روکنے اور نقصان روکنے کی سطحوں کو مناسب طریقے سے ایڈجسٹ کیا جائے۔

- اتار چڑھاؤ والی مارکیٹ میں تجارتی سگنل بار بار آتے ہیں، جس کی وجہ سے ضرورت سے زیادہ تجارت ہو سکتی ہے۔ حل یہ ہے کہ تجارتی شرائط کو قدرے نرم کیا جائے اور لین دین کو کم کیا جائے۔

- حکمت عملی کے پیرامیٹرز کو زیادہ بہتر بنانا آسان ہے، جس کی وجہ سے اصلی مارکیٹ میں کارکردگی ناقص ہو سکتی ہے۔ حل یہ ہے کہ پیرامیٹرز کی مضبوطی کا ٹیسٹ کیا جائے۔

- حکمت عملی رجحانی مارکیٹ میں اچھی کارکردگی نہیں دکھاتی۔ حل یہ ہے کہ رجحان کے فیصلے کا ماڈیول شامل کیا جائے یا اسے رجحانی حکمت عملیوں کے ساتھ ملا کر استعمال کیا جائے۔

بہتری کے راستے

اس حکمت عملی کو مزید بہتر بنانے کے لیے درج ذیل سمتوں میں کام کیا جا سکتا ہے:

- موونگ اوسط کے اشاروں کو اپ ڈیٹ کریں، اور Kalman جیسے خود کار فلٹر استعمال کریں۔

- مشین لرننگ کا ماڈیول شامل کریں، اور AI کی مدد سے خرید و فروخت کے مقامات کی تربیت حاصل کریں۔

- سرمایہ کے انتظام کا ماڈیول شامل کریں تاکہ رسک کنٹرول مزید خودکار ہو جائے۔

- زیادہ مضبوط تجارتی سگنل حاصل کرنے کے لیے اعلی تعدد عوامل کے ساتھ ملائیں۔

- متعدد مصنوعات اور کراس مارکیٹ آربیٹریج۔

خلاصہ

یہ دو موونگ اوسطوں پر مبنی اتار چڑھاؤ کی حکمت عملی مجموعی طور پر ایک عام اور عملی مقداری تجارتی حکمت عملی ہے۔ اس میں مضبوط موافقت ہے، اور ابتدائی افراد اس سے حکمت عملی کی ترقی کے بارے میں بہت کچھ سیکھ سکتے ہیں۔ ساتھ ہی، اس میں بہتری کی بھی بہت گنجائش ہے، اور مزید مقداری تکنیکوں کو شامل کر کے بہتر نتائج حاصل کیے جا سکتے ہیں۔

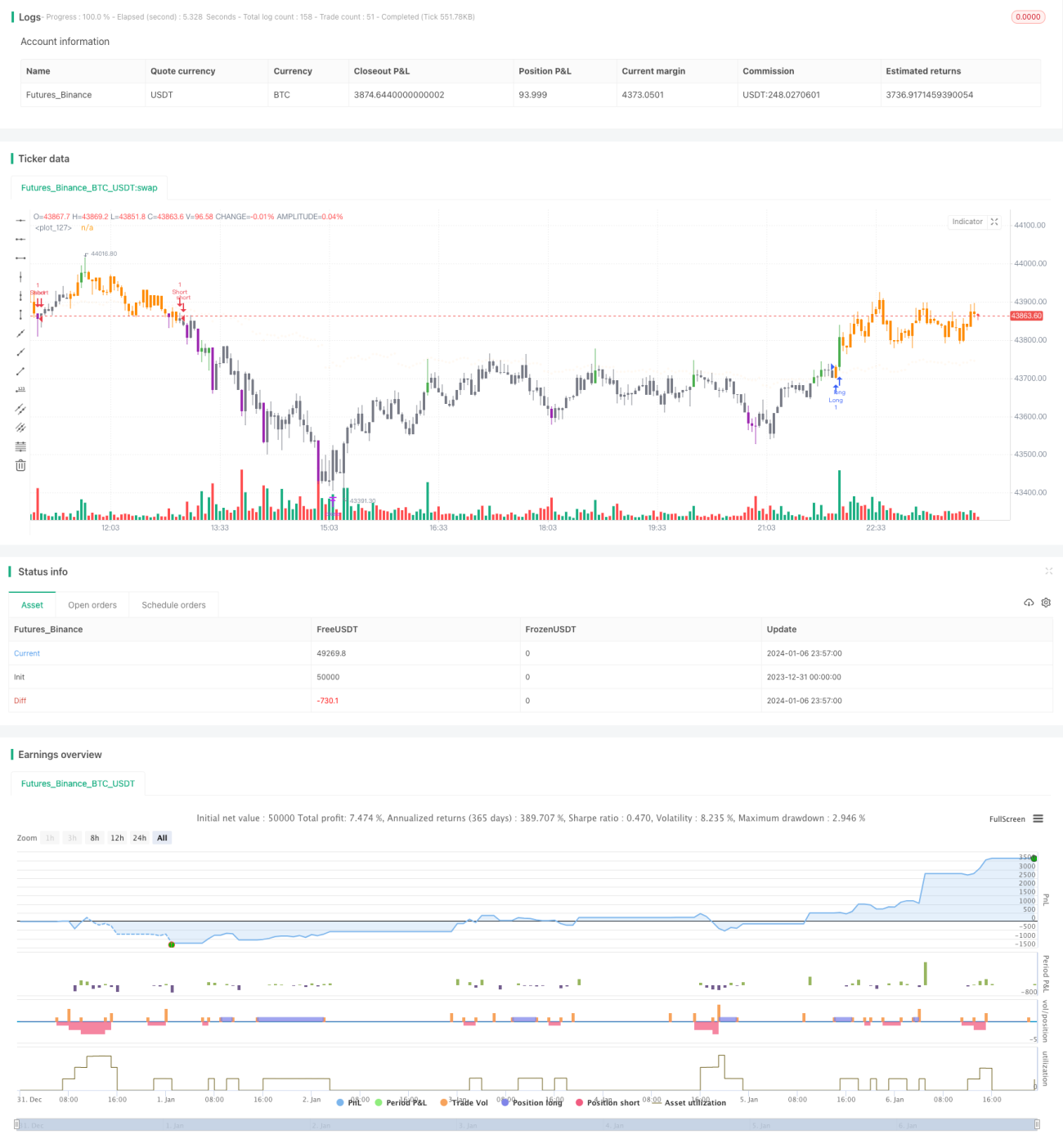

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dc_analytics

// https://datacryptoanalytics.com/

- 1