سپورٹ اور ریزسٹنس نیز اوسط حجم کے بریک آؤٹ پر مبنی ٹریکنگ اسٹاپ لاس حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی خیال سپورٹ اور ریزسٹنس لیولز کے ساتھ والیوم کے بریک آؤٹ کو ملا کر داخلے کا وقت طے کرنا ہے، اور ATR انڈیکیٹر کا استعمال کرتے ہوئے منافع حاصل کرنے کے بعد متحرک طور پر اسٹاپ لاس کو ایڈجسٹ کرکے قیمت کو ٹریک کرنا ہے، تاکہ زیادہ ممکنہ منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل منطق پر مشتمل ہے:

-

ta.pivothigh اور ta.pivotlow فنکشنز کا استعمال کرتے ہوئے L_Bars نمبر کی K لائنوں کی اونچ ترین قیمت اور R_Bars نمبر کی K لائنوں کی نچلی ترین قیمت کو بالترتیب ریزسٹنس لائن اور سپورٹ لائن کے طور پر شمار کیا جاتا ہے۔

-

جب کلوزنگ پرائس ریزسٹنس لائن کو اوپر سے کراس کرے اور والیوم volumeRange کی حد سے تجاوز کر جائے، تو لانگ پوزیشن لی جاتی ہے؛ جب کلوزنگ پرائس سپورٹ لائن کو نیچے سے کراس کرے اور والیوم volumeRange کی حد سے تجاوز کر جائے، تو شارٹ پوزیشن لی جاتی ہے۔

-

لانگ پوزیشن لینے کے بعد، close-ATR_LO کو لانگ اسٹاپ لاس کے طور پر رکھا جاتا ہے؛ شارٹ پوزیشن لینے کے بعد، close+ATR_SH کو شارٹ اسٹاپ لاس کے طور پر رکھا جاتا ہے، تاکہ متحرک طور پر ٹریلنگ اسٹاپ لاس کو ایڈجسٹ کیا جا سکے۔

-

ٹریڈنگ کے اوقات (0915-1445) کے دوران، ہر دن پہلا ٹریڈ سگنل لیا جاتا ہے، اور جب منافع یا نقصان risk کی حد تک پہنچ جائے تو نئی پوزیشن نہیں کھولی جاتی۔

حکمت عملی کے فوائد

-

سپورٹ اور ریزسٹنس تھیوری کا استعمال، والیوم انڈیکیٹر کے ساتھ ملا کر داخلے کے وقت کو زیادہ درست بناتا ہے۔

-

ATR انڈیکیٹر کا استعمال کرتے ہوئے ٹریلنگ اسٹاپ لاس مارکیٹ کی اتار چڑھاؤ کے مطابق اسٹاپ لاس کی پوزیشن کو لچکدار طریقے سے ایڈجسٹ کرتا ہے، جس سے منافع حاصل کرنے کے بعد منافع میں کمی کے امکان کو کم کیا جا سکتا ہے۔

-

روزانہ ٹریڈز کی تعداد اور ہر ٹریڈ کے رسک کو مناسب طریقے سے کنٹرول کرکے رجحان کو سمجھنے میں مدد ملتی ہے اور زیادہ اسٹاپ لاس سے بچا جا سکتا ہے۔

حکمت عملی کے خطرات

-

سپورٹ اور ریزسٹنس ناکام ہو سکتے ہیں، جس کی وجہ سے مؤثر داخلے کے سگنل فراہم نہیں ہو سکتے۔

-

ATR انڈیکیٹر کی قدر بہت زیادہ سیٹ کرنے سے اسٹاپ لاس کا فاصلہ بہت دور ہو سکتا ہے، جس سے نقصان کا خطرہ بڑھ جاتا ہے۔

-

والیوم انڈیکیٹر کی قدر بہت کم سیٹ کرنے سے مواقع ضائع ہو سکتے ہیں؛ بہت زیادہ سیٹ کرنے سے سگنلز کی غلط تشریح ہو سکتی ہے۔

حل کے طریقے:

-

مختلف مصنوعات کی خصوصیات کے مطابق، سپورٹ اور ریزسٹنس کے پیرامیٹرز کو ایڈجسٹ کریں

-

ATR کے ضرب اور والیوم کی حد کے پیرامیٹرز کو بہتر بنائیں

-

داخلے کے وقت کا تعین کرنے کے لیے دوسرے انڈیکیٹرز کے ساتھ ملا کر استعمال کریں

حکمت عملی کی بہتری کے رخ

-

داخلے کے وقت کا تعین کرنے کے لیے دوسرے انڈیکیٹرز کو شامل کریں، جیسے مووونگ ایوریج وغیرہ

-

ATR کے ضرب اور والیوم کی حد کے پیرامیٹرز کو بہتر بنائیں

-

مشین لرننگ الگوردمز کا استعمال کرتے ہوئے متحرک پیرامیٹر کی بہتری کو شامل کریں

-

دوسری مصنوعات تک توسیع کریں اور پیرامیٹرز کے نمونے تلاش کریں

خلاصہ

یہ حکمت عملی متعدد تجزیاتی ٹولز کو یکجا کرتی ہے، سپورٹ اور ریزسٹنس، والیوم اور اسٹاپ لاس کے طریقوں کے استعمال کے ذریعے بیک ٹیسٹنگ کے مرحلے میں اچھے نتائج حاصل کرتی ہے۔ لیکن حقیقی تجارت میں مزید غیر یقینی صورتحال کا سامنا کرنا پڑ سکتا ہے، جس کے لیے پیرامیٹر کی بہتری اور دوسرے فیصلہ کن انڈیکیٹرز کو متعارف کروا کر حقیقی تجارت کی کارکردگی کو مزید بہتر بنانے کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی واضح اور سمجھنے میں آسان ہے، اور کوانٹیٹیٹو ٹریڈنگ کی حکمت عملیوں کے لیے ایک اچھا حوالہ فراہم کرتی ہے۔

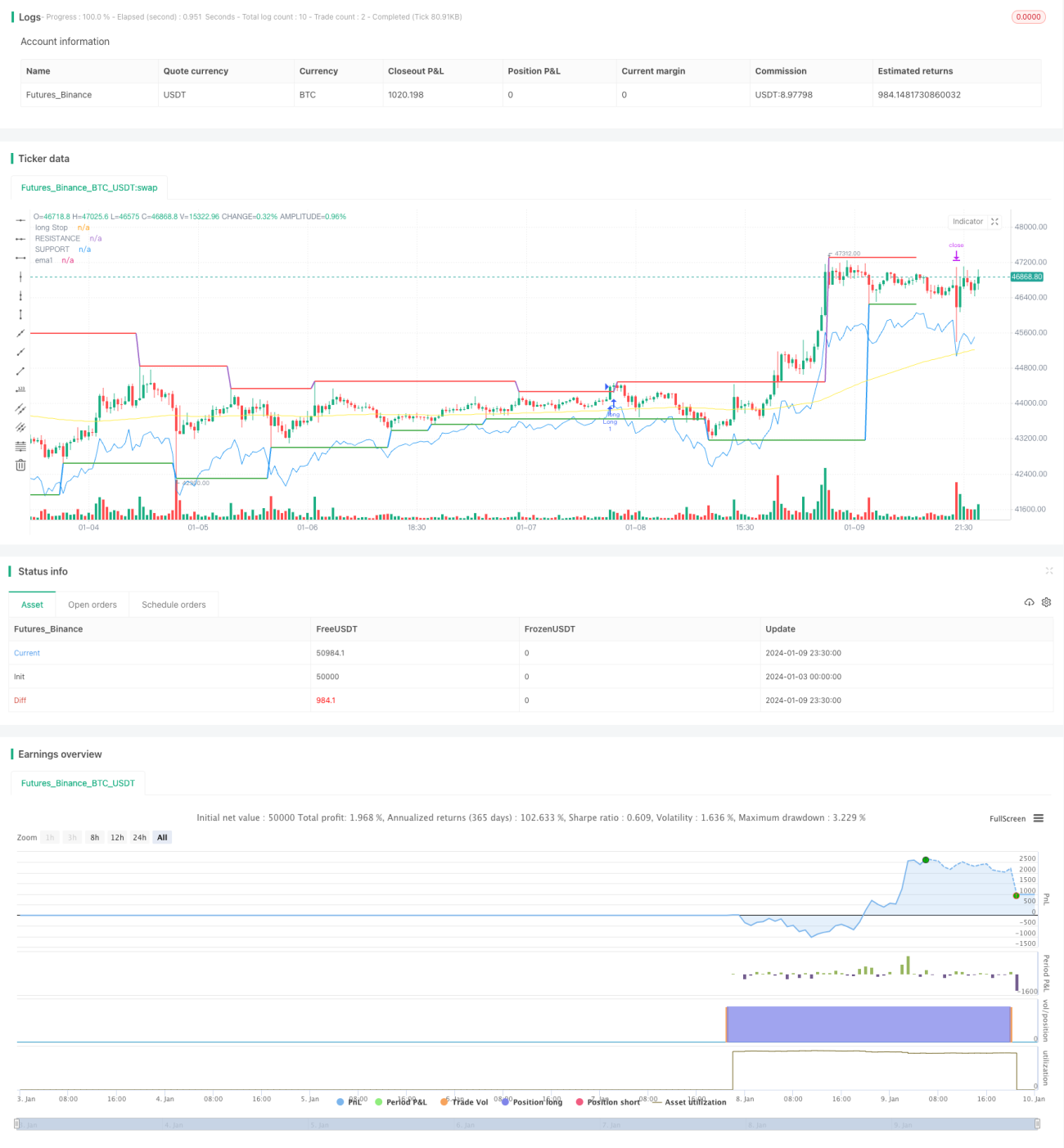

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1