MACD پر مبنی طویل مدتی حکمت عملی

خلاصہ

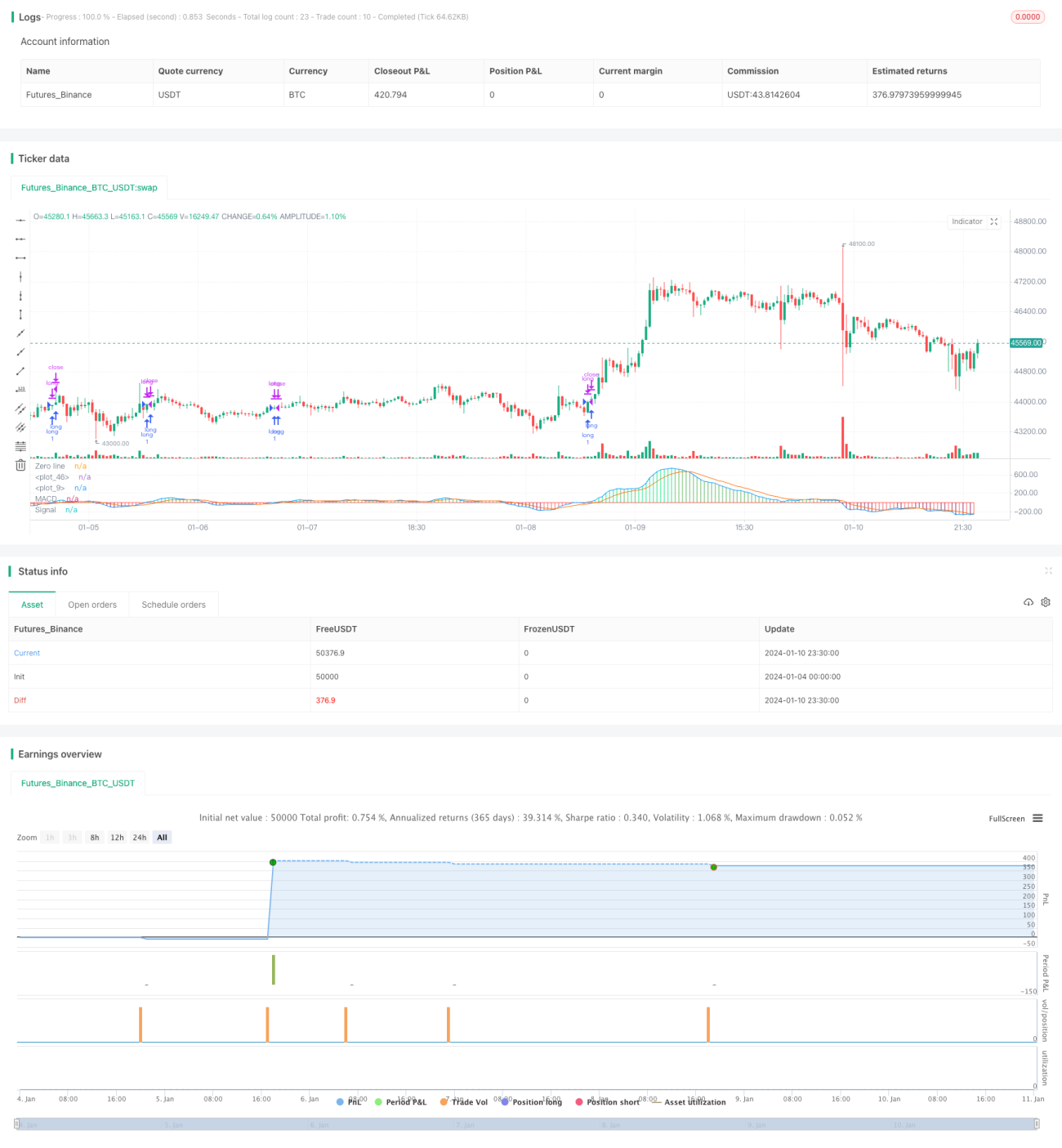

یہ حکمت عملی MACD انڈیکیٹر اور لانگ لائن اور کلوز لائن کی بنیاد پر کرنسی جوڑوں کی لانگ ٹرمز تجارت کو لاگو کرتی ہے۔ جب MACD انڈیکیٹر لائن لانگ لائن کو عبور کرتی ہے تو پوزیشن کھولی جاتی ہے، اور جب MACD لائن کلوز لائن کو عبور کرتی ہے تو پوزیشن بند کی جاتی ہے۔ اس کے علاوہ اسٹاپ لاس کی حکمت عملی بھی شامل ہے۔

حکمت عملی کا اصول

یہ حکمت عملی MACD انڈیکیٹر کی فاسٹ لائن اور سلو لائن کا استعمال کرتی ہے۔ فاسٹ لائن کا پیرامیٹر 12 روزہ EMA ہے اور سلو لائن کا پیرامیٹر 26 روزہ EMA ہے۔ دونوں اوسط لائنوں کے درمیان فرق MACD ہسٹوگرام ہے۔ اس کے علاوہ 9 روزہ EMA کو سگنل لائن کے طور پر شمار کیا جاتا ہے۔ جب MACD ہسٹوگرام 0.04 سے اوپر جاتا ہے تو لمبی پوزیشن (لانگ) کھولی جاتی ہے، اور جب یہ 0.015 سے نیچے آتا ہے تو لمبی پوزیشن بند کر دی جاتی ہے۔ اس کے علاوہ 5% کا اسٹاپ لاس بھی مقرر کیا گیا ہے۔

خاص طور پر، حکمت عملی پہلے MACD انڈیکیٹر کی فاسٹ لائن، سلو لائن اور سگنل لائن کا حساب لگاتی ہے۔ پھر لانگ لائن کو -0.04 اور کلوز لائن کو 0.015 مقرر کیا جاتا ہے۔ اگر موجودہ MACD ہسٹوگرام لانگ لائن سے بڑا ہے تو لمبی پوزیشن کھولی جاتی ہے؛ اگر موجودہ MACD ہسٹوگرام کلوز لائن سے چھوٹا ہے تو لمبی پوزیشن بند کر دی جاتی ہے۔ اس کے علاوہ اسٹاپ لاس کھلنے والی قیمت کا 95% مقرر کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- MACD انڈیکیٹر کے ذریعے مارکیٹ کے رجحان کا اندازہ لگایا جاتا ہے، جس کی درستگی زیادہ ہوتی ہے۔

- لانگ لائن اور کلوز لائن کی ڈبل فلٹریشن غلط سگنلز سے بچاتی ہے۔

- اسٹاپ لاس کی حکمت عملی خطرات کو مؤثر طریقے سے کنٹرول کرتی ہے۔

- سادہ اور واضح منطق، سمجھنے اور لاگو کرنے میں آسان۔

- صرف MACD انڈیکیٹر کی ضرورت، کم وسائل استعمال ہوتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- MACD انڈیکیٹر میں تاخیر ہوتی ہے، جو مختصر مدت کے مواقعوں سے محروم کر سکتی ہے۔

- اسٹاپ لاس کی ترتیب بہت محتاط ہو سکتی ہے، جس سے طویل مدتی رجحان کو برقرار رکھنا مشکل ہو جاتا ہے۔

- پیرامیٹرز کی ترتیب کو بار بار جانچ اور بہتر بنانے کی ضرورت ہوتی ہے، ورنہ اوور فٹنگ کا خطرہ ہوتا ہے۔

- یہ صرف مخصوص کرنسی جوڑوں کے لیے موزوں ہے، دوسرے جوڑوں پر اثر شکوک کا شکار ہو سکتا ہے۔

مناسب پیرامیٹر ایڈجسٹمنٹ اور دیگر انڈیکیٹرز کے امتزاج کے ذریعے ان مسائل کو حل کیا جا سکتا ہے۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف MACD پیرامیٹر امتزاج کو آزمائیں تاکہ بہتر پیرامیٹرز مل سکیں

مختلف لمبائیوں کی فاسٹ، سلو اور سگنل لائنز کو آزمایا جا سکتا ہے تاکہ زیادہ موزوں امتزاج مل سکے۔

-

دوسرے انڈیکیٹرز کے ساتھ تجربہ کریں

مثال کے طور پر RSI، KD جیسے انڈیکیٹرز بالکل مختلف نتائج لا سکتے ہیں۔

-

لانگ لائن اور کلوز لائن کے پیرامیٹرز کو بہتر بنائیں

بار بار بیک ٹیسٹنگ ڈیٹا کے ذریعے مناسب کھولنے اور بند کرنے کے پیرامیٹرز تلاش کیے جا سکتے ہیں۔

-

اسٹاپ لاس کی حکمت عملی کو ایڈجسٹ کریں

ٹریلنگ اسٹاپ جیسے طریقوں پر غور کیا جا سکتا ہے تاکہ اسٹاپ لاس زیادہ متحرک ہو سکے۔

-

متعدد کرنسی جوڑوں کو آزمائیں

حکمت عملی کو دوسرے کرنسی جوڑوں پر لاگو کریں اور نتائج کا جائزہ لیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت سادہ اور براہ راست لانگ ٹرمز تجارتی حکمت عملی ہے۔ یہ MACD انڈیکیٹر کے ذریعے مارکیٹ کا اندازہ لگاتی ہے اور غلط تجارت کو کم کرنے کے لیے ڈبل فلٹریشن کی شرائط رکھتی ہے۔ ساتھ ہی خطرات کو کنٹرول کرنے کے لیے اسٹاپ لاس بھی شامل ہے۔ اس حکمت عملی کی منطق واضح ہے، وسائل کم استعمال ہوتے ہیں، اور سمجھنے اور لاگو کرنے میں آسان ہے، لہٰذا یہ قابل سفارش ہے۔ یقیناً، پیرامیٹر بہتری اور انڈیکیٹر ایڈجسٹمنٹ کے ذریعے اس حکمت عملی میں مزید بہتری کی بہت گنجائش ہے، جس سے نتائج مزید شاندار ہو سکتے ہیں۔

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1