متعدد وقتی فریموں کی موونگ ایوریجز کو تجارتی اوقات کے ساتھ ملا کر ایک مقداری تجارتی حکمت عملی

خلاصہ

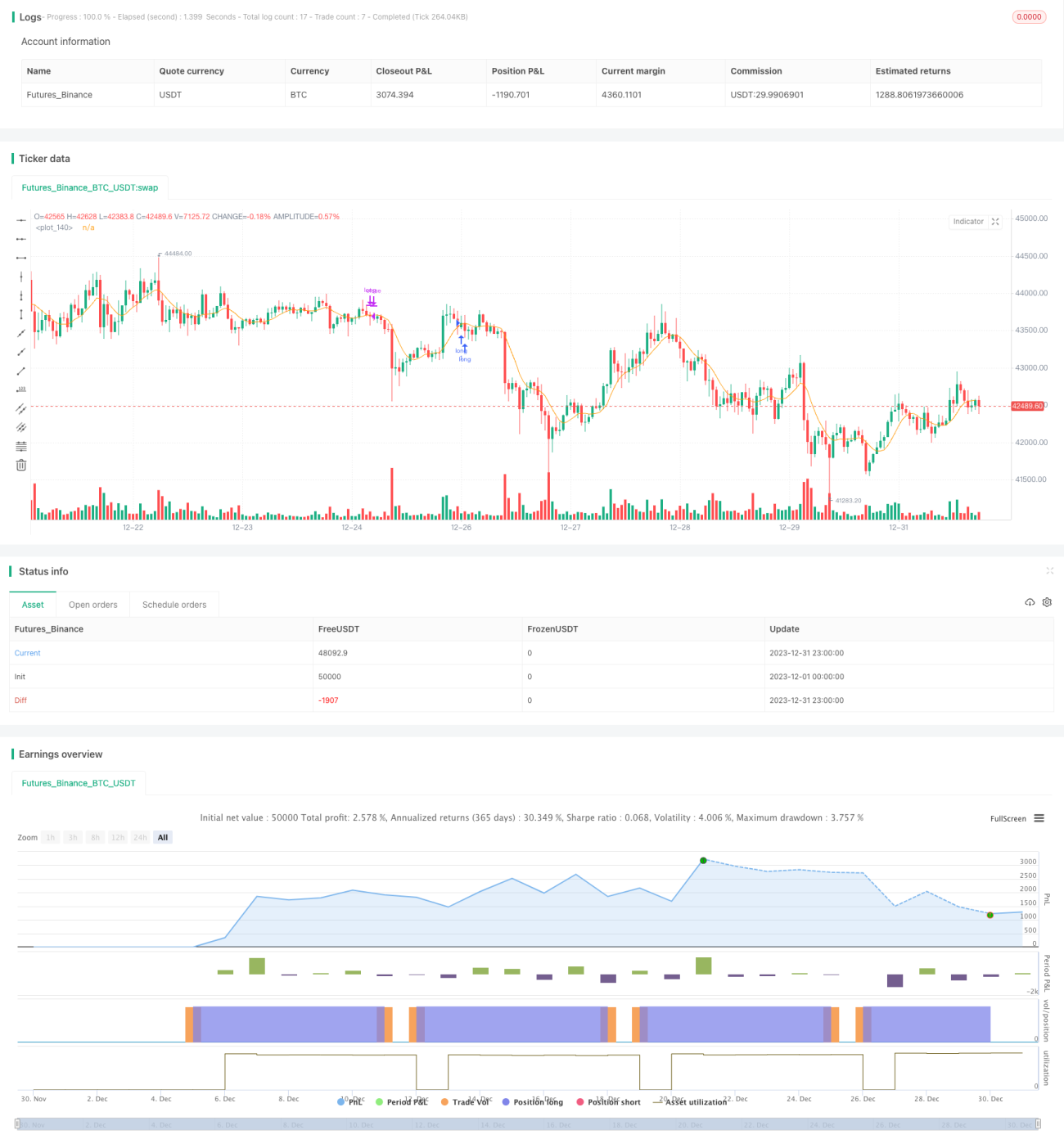

یہ حکمت عملی متعدد مووِنگ ایوریج انڈیکیٹرز کا استعمال کرتی ہے، اور تجارتی وقت کے انتخاب کے ساتھ داخلے اور خارج ہونے کے مواقع کو طے کرتی ہے، تاکہ مقداری تجارت کو ممکن بنایا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی 9 قسم کی مووِنگ ایوریجز استعمال کرتی ہے جن میں SMA، EMA، WMA وغیرہ شامل ہیں۔ صارف کے انتخاب کے مطابق، لمبی پوزیشن میں داخل ہوتے وقت، بند ہونے والی قیمت منتخب کردہ مووِنگ ایوریج کو اوپر سے عبور کرتی ہے اور پچھلی کینڈل کی بند ہونے والی قیمت مووِنگ ایوریج سے نیچے ہوتی ہے۔ مختصر پوزیشن لیتے وقت، بند ہونے والی قیمت منتخب کردہ مووِنگ ایوریج کو نیچے سے عبور کرتی ہے اور پچھلی کینڈل کی بند ہونے والی قیمت مووِنگ ایوریج سے اوپر ہوتی ہے۔ تمام لین دین صرف پیر کے روز کھلنے کے وقت جاری کیے جاتے ہیں۔ بند کرنے کی شرائط مقررہ منافع یا نقصان روکنا یا اتوار کو بند ہونے سے پہلے بند کرنا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی متعدد مووِنگ ایوریجز کے جوہر کو یکجا کرتی ہے، صارف مختلف مارکیٹ کے حالات کے مطابق مختلف پیرامیٹرز کا انتخاب کر سکتا ہے۔ صرف اس وقت داخل ہوتا ہے جب رجحان کی تصدیق ہو جائے، جو '%ناکام تجارت' کے وقوع سے بچاتا ہے۔ نیز، یہ حکمت عملی صرف پیر کو پوزیشن کھولتی ہے، اور اتوار سے پہلے منافع/نقصان روکتی ہے یا بند کرتی ہے، جس سے ایک ہفتے میں زیادہ سے زیادہ کھلنے والی پوزیشنوں کی تعداد محدود ہو جاتی ہے اور تجارتی خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

خطرے کا تجزیہ

یہ حکمت عملی بنیادی طور پر مووِنگ ایوریج انڈیکیٹرز پر انحصار کرتی ہے تاکہ رجحان کا تعین کیا جا سکے، جب رجحان میں تبدیلی آتی ہے تو کچھ تجارتیں پھنس جانے کا خطرہ ہوتا ہے۔ اس کے علاوہ، صرف پیر کو پوزیشن کھولنے کی پابندی کی وجہ سے، اگر پیر کے بعد بہتر تجارتی موقع پیش آئے تو داخل نہیں ہو سکتے، جس سے کچھ منافع ضائع ہو سکتا ہے۔

ان خطرات کو کنٹرول کرنے کے لیے، یہ تجویز ہے کہ متحرک مووِنگ ایوریج پیرامیٹرز استعمال کیے جائیں؛ جب مارکیٹ اتار چڑھاؤ کی حالت میں ہو تو پیرامیٹرز کو مناسب طور پر چھوٹا کیا جائے۔ نیز، پوزیشن کھولنے کے اوقات میں اضافہ کیا جا سکتا ہے، جیسے بدھ یا جمعرات کو بھی نئی پوزیشن کھولنے کی اجازت دی جائے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

منافع/نقصان روکنے کے لیے Algerism الگورتھم کا اضافہ، متحرک طور پر منافع/نقصان روکنے کے پوائنٹس کو ایڈجسٹ کرنا؛

-

مشین لرننگ ماڈل کو شامل کر کے رجحان کے سال کا تعین کرنا، تاکہ اتار چڑھاؤ والی مارکیٹ میں داخلے سے بچا جا سکے؛

-

پوزیشن کھولنے اور بند کرنے کی منطق کو بہتر بنانا، تاکہ مزید کھلنے کے مواقع فراہم کیے جا سکیں۔

خلاصہ

یہ حکمت عملی متعدد مووِنگ ایوریج انڈیکیٹرز کو یکجا کر کے رجحان کی سمت کا تعین کرتی ہے، اور پیر کو پوزیشن کھولنے اور اتوار کو بند کرنے کے طریقے سے ایک ہفتے میں زیادہ سے زیادہ تجارتی تعداد کو مؤثر طریقے سے کنٹرول کرتی ہے۔ ساتھ ہی، سخت منافع/نقصان روکنے کے اصول ایک ہی تجارت میں زیادہ سے زیادہ نقصان کو بھی محدود کرتے ہیں۔ مجموعی طور پر، یہ حکمت عملی رجحان کے تعین اور خطرے کے کنٹرول دونوں جہتوں سے بہتر بنائی گئی ہے، اور یہ ایک نسبتاً مستحکم مقداری تجارتی حکمت عملی ہے۔

- 1