مقداری اشاروں پر مبنی الٹی تجارت کی حکمت عملی

جائزہ

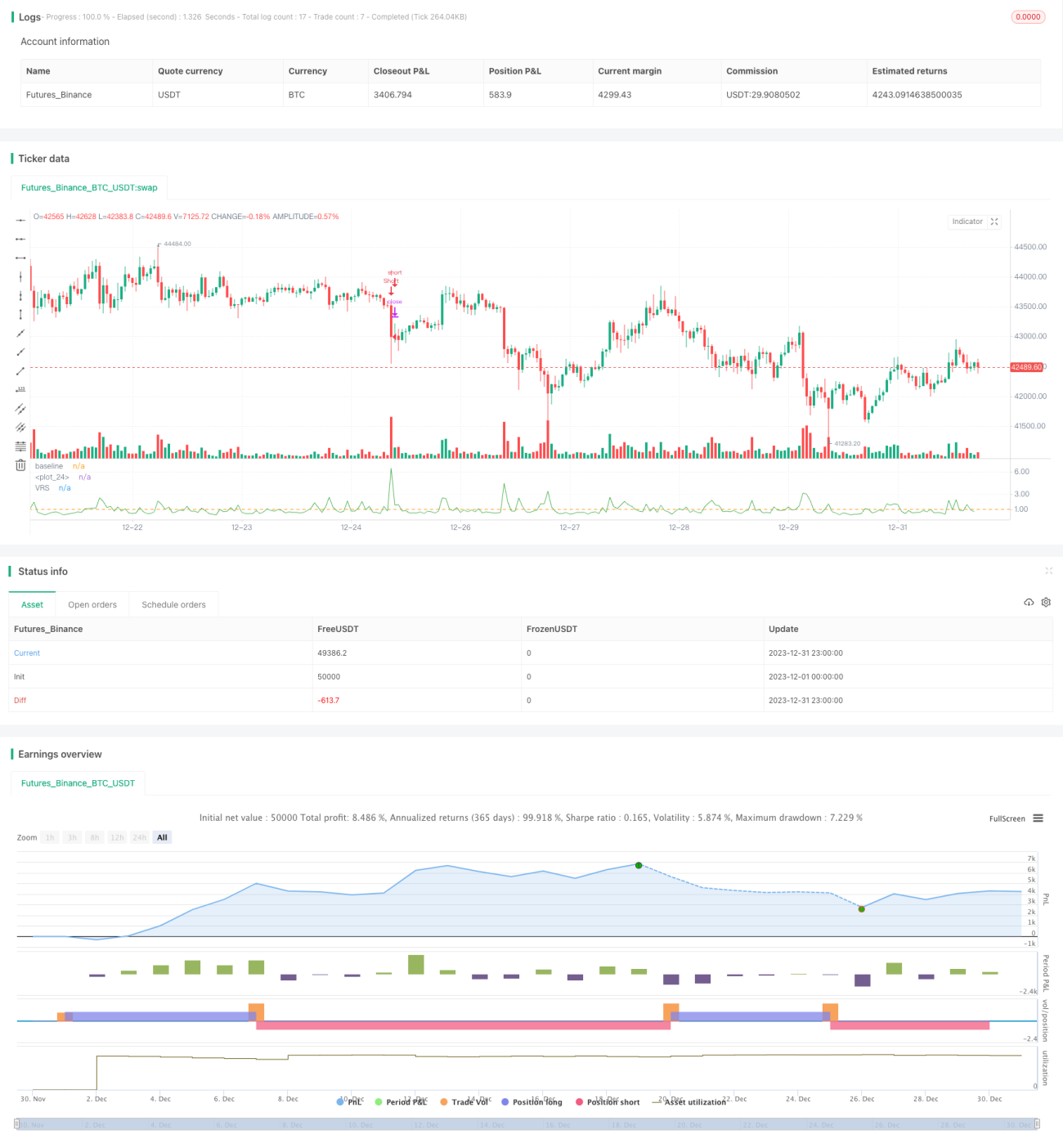

حجم کا تناسب ریورسل ٹریڈنگ سٹریٹیجی (VR ریورسل سٹریٹیجی) ایک مختصر مدت کی ریورسل ٹریڈنگ سٹریٹیجی ہے جو حجم کے اشارے پر مبنی ہے۔ یہ ایک مخصوص وقت کے وقفے میں حجم اور اس کی اوسط کے تناسب کا حساب لگا کر یہ تعین کرتی ہے کہ آیا مارکیٹ کے بڑے کھلاڑی داخل ہوئے ہیں، اس طرح تجارتی سگنل پیدا ہوتے ہیں۔ یہ حکمت عملی بنیادی طور پر ان اشیاء کے لیے موزوں ہے جو مختصر مدت میں مضبوط ریورسل رجحان رکھتی ہیں۔

حکمت عملی کا اصول

VR ریورسل سٹریٹیجی کا بنیادی اشارہ Volume Ratio (VR) ہے، جو موجودہ دورانیے کے حجم کا ایک مخصوص مدت کے اوسط حجم سے تناسب ظاہر کرتا ہے۔ حساب کتاب کا طریقہ یہ ہے:

VR = Current Volume / SMA(Volume, N)

جہاں N پیرامیٹر Length کو ظاہر کرتا ہے، اور موجودہ دورانیے کا حجم Length مدت کے حجم کی سادہ حرکت پذیر اوسط سے تقسیم کیا جاتا ہے۔

جب VR حد سے زیادہ ہو تو اسے بڑے کھلاڑیوں کے داخلے کا سگنل سمجھا جاتا ہے۔ اس کے بعد قیمت میں اوپر یا نیچے کی بریک آؤٹ کے ساتھ مل کر خرید و فروخت کے سگنل پیدا ہوتے ہیں۔

یہ حکمت عملی سمت کی معاونت کے لیے ایک اور اشاریہ dir بھی متعارف کراتی ہے۔ یہ موجودہ دورانیے کی اختتامی قیمت کا N دورانیے پہلے کی اختتامی قیمت سے موازنہ کرتی ہے۔ اگر یہ 1 سے زیادہ ہے تو تیزی کی سمت، اور اگر 1 سے کم ہے تو مندی کی سمت ہوتی ہے۔

جب VR مقررہ حد سے بڑھ جائے، اگر dir=1 ہو تو خرید کا سگنل پیدا ہوتا ہے، اور اگر dir=-1 ہو تو فروخت کا سگنل پیدا ہوتا ہے۔

فوائد

VR ریورسل سٹریٹیجی کا سب سے بڑا فائدہ اچانک قیمت کے ریورسل کے مواقع کو پکڑنا ہے۔ جب بڑے کھلاڑیوں کے داخلے کا سگنل آتا ہے، تو حکمت عملی فوری فیصلہ کر سکتی ہے اور ریباؤنڈ یا گراوٹ کے مواقع کو بروقت پکڑ سکتی ہے۔

دیگر فوائد میں شامل ہیں:

- حجم کے اشارے کا استعمال، جو مارکیٹ کے بڑے کھلاڑیوں کی موجودگی کا نسبتاً قابل اعتماد اندازہ لگاتا ہے۔

- الگورتھم سادہ ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- پیرامیٹرز لچکدار اور مختلف حالات کے مطابق ڈھلنے کے قابل ہیں۔

خطرات

اگرچہ VR ریورسل سٹریٹیجی کے کچھ فوائد ہیں، لیکن کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

- مختصر مدت کی حکمت عملی ہونے کی وجہ سے، اس میں کچھ بے ترتیب پن ہے اور منافع کا منحنی اتار چڑھاؤ کا شکار ہو سکتا ہے۔

- VR اشارے بعض اوقات ناکام ہو سکتے ہیں اور بڑے کھلاڑیوں کا درست اندازہ نہیں لگا سکتے۔

- مناسب اشیاء کا انتخاب ضروری ہے؛ اگر اتار چڑھاؤ کم ہو تو نتائج اچھے نہیں ہوں گے۔

اس کے علاوہ، ضرورت سے زیادہ ٹریڈنگ سے بچنے اور نقصان کو محدود کرنے کے لیے سٹاپ لاس ترتیب دینے پر بھی توجہ دینی چاہیے۔

بہتری کے مشورے

VR ریورسل سٹریٹیجی میں مزید بہتری کی گنجائش ہے، اہم تجاویز درج ذیل ہیں:

- مزید اشاروں کے ساتھ فیصلہ کریں تاکہ VR اشارے کی ناکامی سے بچا جا سکے۔

- سٹاپ لاس منطق شامل کریں، جیسے ATR اشارے کا استعمال کرتے ہوئے نقصان کی حد مقرر کرنا۔

- پیرامیٹرز کو بہتر بنائیں، خاص طور پر Length مدت کے پیرامیٹر کو، مختلف ادوار اور اشیاء کے مطابق ایڈجسٹ کریں۔

- بیک ٹیسٹ کے نتائج کی بنیاد پر مثبت اور منفی VR حدود کو ایڈجسٹ کریں تاکہ استحکام یقینی ہو۔

خلاصہ

VR ریورسل ٹریڈنگ سٹریٹیجی ایک سادہ، براہ راست اور آسانی سے لاگو ہونے والی مختصر مدت کی مقداری حکمت عملی ہے۔ یہ بڑے کھلاڑیوں کی موجودگی کے سگنل کو پکڑ کر ریورسل کے مواقع سے فائدہ اٹھاتی ہے۔ یہ حکمت عملی خاص طور پر ان اشیاء کے لیے موزوں ہے جن میں شدید اتار چڑھاؤ اور واضح ریورسل ہوتے ہیں، لیکن خطرے پر قابو پانا بھی ضروری ہے۔ مزید بہتری کے ذریعے حکمت عملی کو زیادہ مستحکم بنایا جا سکتا ہے اور جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے۔

- 1