RSI V شکل پر مبنی قلیل مدتی منافع بخش حکمت عملی

خلاصہ

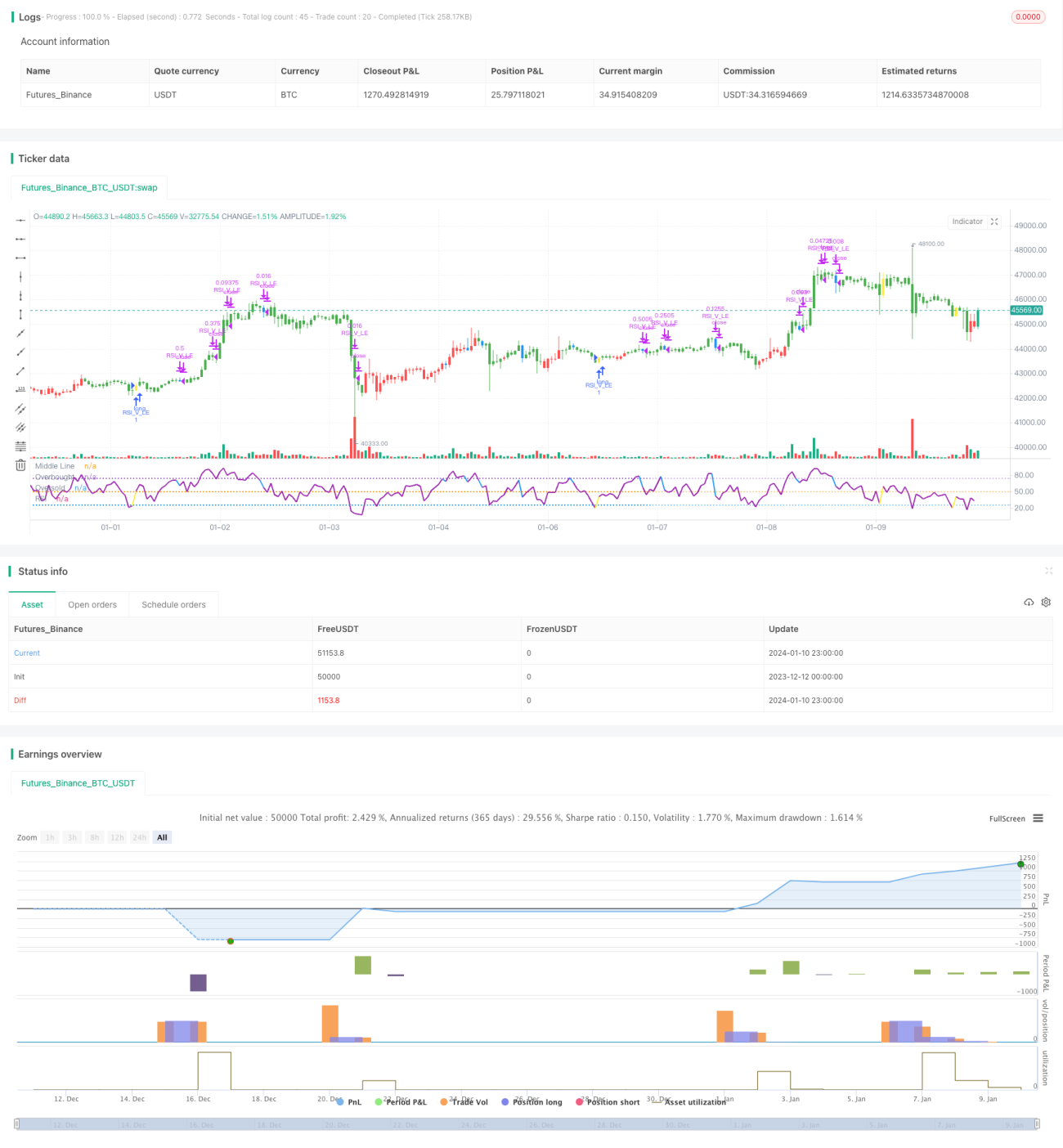

یہ حکمت عملی RSI انڈیکیٹر کے V پیٹرن پر مبنی ہے، جسے EMA موونگ ایوریج فلٹر کے ساتھ ملا کر ایک قابل اعتماد مختصر مدت کی منافع بخش حکمت عملی بنائی گئی ہے۔ یہ قیمت کے اوور سیلڈ زون میں واپس اچھلنے کے مواقع کو پکڑ سکتی ہے، RSI کے V پیٹرن سگنل کے ذریعے درست طریقے سے لانگ پوزیشن لے کر مختصر مدت میں منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

- 20 دن کی لائن کو 50 دن کی لائن سے اوپر ہونا طویل مدتی بلش رجحان کے طور پر استعمال کیا جاتا ہے۔

- RSI V پیٹرن بناتا ہے، جو اوور سیلڈ ریباؤنڈ کے موقع کو ظاہر کرتا ہے۔

- پچھلی کینڈل کی کم ترین قیمت اس سے پہلے والی دو کینڈلز کی کم ترین قیمت سے کم ہو۔

- موجودہ کینڈل کا RSI پچھلی دو کینڈلز کے RSI سے زیادہ ہو۔

- RSI کا 30 کے اوپر جانا V پیٹرن کی تکمیل کا اشارہ ہے، اس پر لانگ پوزیشن لی جاتی ہے۔

- اسٹاپ لاس انٹری پرائس کے 8% نیچے رکھا جاتا ہے۔

- جب RSI 70 کو عبور کرے تو تزینفو پوزیشن شروع کریں، اسٹاپ لاس انٹری پرائس پر منتقل کریں۔

- جب RSI 90 کو عبور کرے تو تزینفو 3/4 پوزیشن کریں۔

- جب RSI 10 کو عبور کرے یا اسٹاپ لاس متحرک ہو تو تمام پوزیشنیں بند کر دی جائیں۔

فوائد کا تجزیہ

- EMA موونگ ایوریج کا استعمال بڑی رجحان کی سمت جانچنے کے لیے، مخالف سمت میں تجارت سے بچنا۔

- RSI V پیٹرن اوور سیلڈ زون میں ریباؤنڈ کے مواقع کی نشاندہی کرتا ہے، ریورسل رجحان کو پکڑتا ہے۔

- ایک سے زیادہ اسٹاپ لاس میکانزم خطرے پر قابو پاتے ہیں۔

خطرات کا تجزیہ

- بڑی مارکیٹ کی گراوٹ میں اسٹاپ لاس کام نہ کرے، جس سے بڑا نقصان ہو سکتا ہے۔

- RSI V پیٹرن کے سگنل غلط ہو سکتے ہیں، جس سے غیر ضروری نقصان ہو سکتا ہے۔

بہتری کی سمت

- RSI پیرامیٹرز کو بہتر بنانا، زیادہ قابل اعتماد RSI V پیٹرن تلاش کرنا۔

- دوسرے انڈیکیٹرز کے ساتھ ملا کر ریورسل سگنل کی وشوسنییتا جانچنا۔

- اسٹاپ لاس حکمت عملی کو بہتر بنانا، بہت زیادہ جارحانہ ہونے سے بچتے ہوئے بروقت نقصان کو روکنا۔

خلاصہ

یہ حکمت عملی EMA موونگ ایوریج فلٹر اور RSI V پیٹرن تشخیص کو یکجا کرتی ہے، جس سے مختصر مدت کے لیے ایک قابل اعتماد آپریشنل حکمت عملی تشکیل دی گئی ہے۔ یہ اوور سیلڈ زون میں ریباؤنڈ کے مواقع کو مؤثر طریقے سے پکڑ سکتی ہے اور مختصر مدت میں منافع حاصل کر سکتی ہے۔ پیرامیٹرز اور ماڈل کو مسلسل بہتر بنانے، اسٹاپ لاس میکانزم کو مکمل کرنے سے، یہ حکمت عملی مزید استحکام اور منافع بخش صلاحیت کو بڑھا سکتی ہے۔ یہ مقداری تاجروں کے لیے مختصر مدت کے منافع کا ایک اور دروازہ کھولتی ہے۔

- 1