مقداری دو عوامل کا ریورسل مومینٹم تجارتی حکمت عملی

جائزہ

Quant Dual Factor Reversal Inertia Trading Strategy ایک مقداری تجارتی حکمت عملی ہے جو قیمت کے الٹ جانے کے سگنل اور مارکیٹ کی جڑت کے سگنل کو یکجا کرتی ہے۔ یہ حکمت عملی پہلے اسٹاکسٹک انڈیکیٹر کے ذریعے قیمت کے الٹ جانے کا سگنل حاصل کرتی ہے، پھر رشتہ دار اتار چڑھاؤ (RVI) کے مارکیٹ جڑت سگنل کے ساتھ مل کر، بالآخر دو عنصر پر مبنی تجارتی فیصلہ کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو حصوں پر مبنی ہے:

-

قیمت کے الٹ جانے کا حصہ الف جینسن (Ulf Jensen) کی کتاب میں پیش کردہ نظریے پر مبنی ہے، خاص طور پر: جب اختتامی قیمت لگاتار 2 دن بڑھے اور 9 دن کا Slow Stochastic انڈیکیٹر 50 سے نیچے ہو تو لمبی پوزیشن لیں؛ جب اختتامی قیمت لگاتار 2 دن گرے اور 9 دن کا Fast Stochastic انڈیکیٹر 50 سے اوپر ہو تو چھوٹی پوزیشن لیں۔

-

مارکیٹ جڑت کا حصہ رشتہ دار اتار چڑھاؤ انڈیکیٹر (RVI) استعمال کرتا ہے۔ اس انڈیکیٹر کی قدر 0 سے 100 کے درمیان اتار چڑھاؤ کرتی ہے، 50 سے اوپر طویل مدتی رجحان اوپر کی طرف، اور 50 سے نیچے طویل مدتی رجحان نیچے کی طرف ظاہر کرتا ہے۔

خلاصہ یہ کہ یہ حکمت عملی قیمت کے الٹ جانے کے سگنل اور مارکیٹ جڑت کے سگنل کو یکجا کرتی ہے، اور بالآخر موجودہ مارکیٹ کی سمت کا تعین کرتی ہے۔ جب دونوں سگنل ایک جیسے ہوں تو تجارتی سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ الٹ جانے اور رجحان دونوں تجارتی تصورات کو یکجا کرتی ہے۔ الٹ جانے کے سگنل مختصر مدت کی ایڈجسٹمنٹ کو پکڑ کر تجارتی مواقع فراہم کرتے ہیں؛ جڑت کا سگنل اس بات کو یقینی بناتا ہے کہ صرف طویل مدتی رجحان کے مطابق ہونے پر ہی پوزیشن کھولی جائے، جس سے شور کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

اس کے علاوہ، دو عنصری ڈرائیو سگنل کے معیار کو بڑھا سکتی ہے، اور ساتھ ہی Stochastic انڈیکیٹر کے پیرامیٹرز کی اصلاح اور RVI کی ہموارکاری حکمت عملی کی اصلاح کے لیے جگہ فراہم کرتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کو درپیش اہم خطرات یہ ہیں:

-

الٹ جانے کے سگنل کی غلط شناخت کا خطرہ۔ پیرامیٹرز کی معقولیت کی تصدیق کرنے کی ضرورت ہے۔

-

جڑت کے سگنل کے غلط ہونے کا خطرہ۔ RVI انڈیکیٹر میں خود تاخیر ہوتی ہے، اس لیے ہموار پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

-

دو عنصری سگنلز کے وقت میں عدم مطابقت، تجارتی مواقع سے محروم ہونے کا خطرہ۔ مختلف پیرامیٹرز کے تحت مماثلت کی جانچ کرنے کی ضرورت ہے۔

اس کے علاوہ، الٹ جانے والی حکمت عملیوں کو رجحان والی مارکیٹ میں نقصان بڑھنے کا خطرہ ہوتا ہے۔ نقصان روکنے کے اصولوں پر سختی سے عمل کرنے کی ضرورت ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

Stochastic انڈیکیٹر کے پیرامیٹرز کو بہتر بنائیں تاکہ الٹ جانے کے سگنل کے معیار اور بروقت ہونے کو بہتر بنایا جا سکے۔

-

RVI انڈیکیٹر کے ہموار پیرامیٹرز کو بہتر بنائیں تاکہ جڑت کے فیصلے کی درستگی بڑھے۔

-

مختلف ہولڈنگ اوقات کی جانچ کریں تاکہ بہترین ہولڈنگ مدت کا تعین کیا جا سکے۔

-

نقصان روکنے کا طریقہ کار شامل کریں۔ مختلف نقصان روکنے کے مقامات کا بیک ٹیسٹ کریں تاکہ بہترین نقصان روکنے کی جگہ مل سکے۔

-

دیگر عنصری سگنلز جیسے کہ تجارتی حجم میں تبدیلی وغیرہ شامل کرنے پر غور کیا جا سکتا ہے، تاکہ کثیر عنصری ڈرائیو تشکیل دی جا سکے۔

خلاصہ

مقداری دو عنصری الٹ جانے اور جڑت کی تجارتی حکمت عملی الٹ جانے اور رجحان کے عوامل کو یکجا کرتی ہے، اور Stochastic انڈیکیٹر اور RVI انڈیکیٹر کا استعمال کرتے ہوئے تجارتی سگنل پیدا کرتی ہے۔ اس حکمت عملی میں دو عنصری ڈرائیو، الٹ جانے کے مواقع کی گرفت، اور سگنل فلٹرنگ جیسے فوائد ہیں، اور اسے مختلف پیرامیٹرز کی اصلاح کے ذریعے مزید بہتر بنایا جا سکتا ہے۔ خطرے کا کنٹرول بھی خاص طور پر اہم ہے، اور نقصان روکنے پر سختی سے عمل کرنے کی ضرورت ہے۔ یہ حکمت عملی مقداری تجارت کے لیے ایک اچھا تصور فراہم کرتی ہے۔

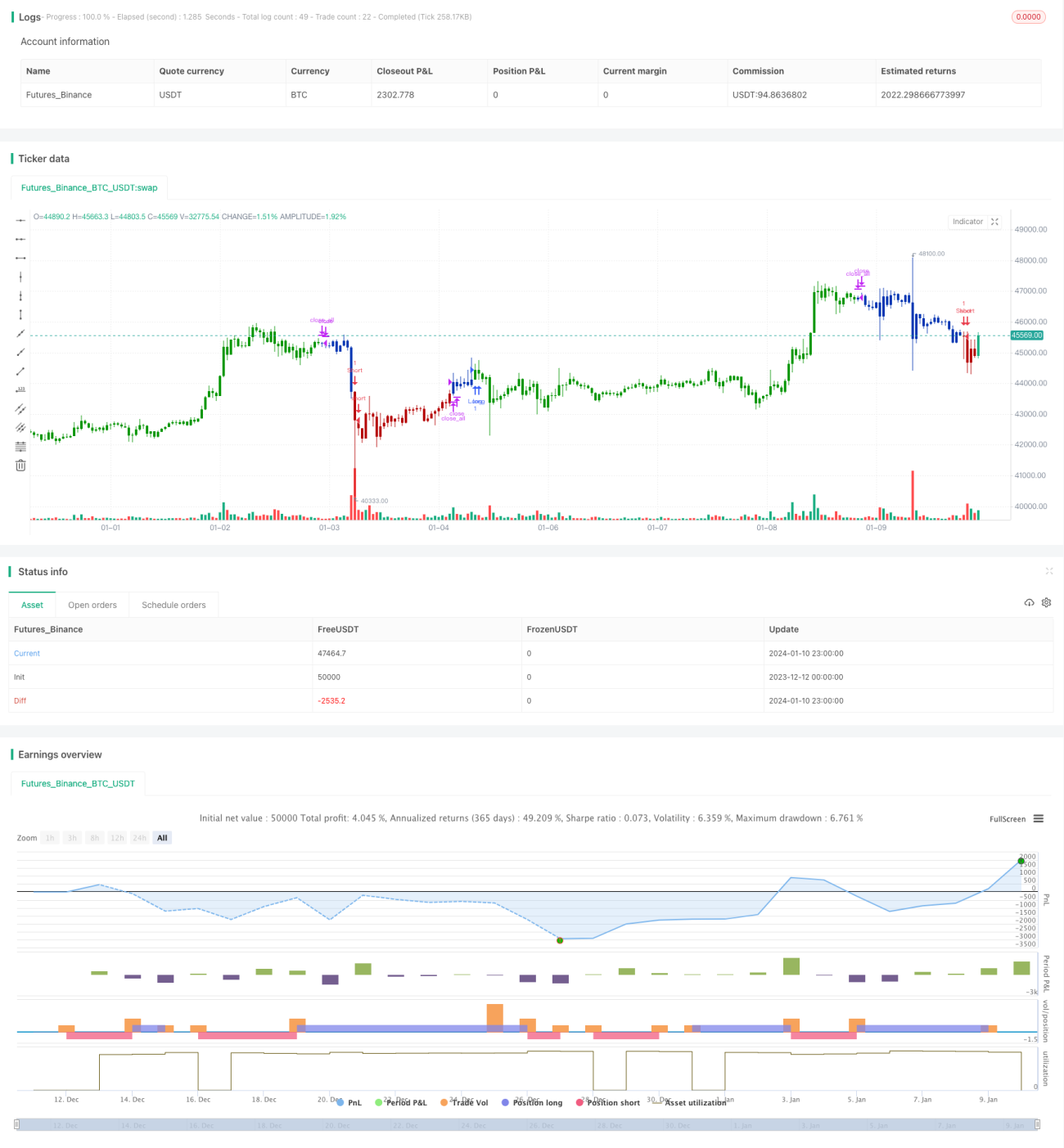

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 27/11/2020

// This is combo strategies for get a cumulative signal. - 1