دو طرفہ موونگ ایوریج ریگریشن ٹریڈنگ حکمت عملی

جائزہ

دو طرفہ موونگ ایوریج ریگریشن ٹریڈنگ حکمت عملی (Bidirectional Moving Average Reversion Trading Strategy) ایک مقداری تجارتی حکمت عملی ہے جو قیمت کی اوسط کی طرف واپسی کے اصول پر مبنی ہے۔ یہ حکمت عملی متعدد موونگ ایوریجز ترتیب دے کر قیمت کے الٹ جانے کے مواقع کو پکڑتی ہے، اور جب قیمت ایک خاص حد تک موونگ ایوریج سے ہٹ جاتی ہے تو پوزیشن کھولتی ہے، اور جب قیمت اوسط کی طرف واپس آتی ہے تو منافع حاصل کرنے کے لیے پوزیشن بند کر دیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر قیمت کی اوسط کی طرف واپسی کے نظریے پر مبنی ہے۔ اس کا ماننا ہے کہ قیمت ہمیشہ ایک اوسط قدر کے گرد گھومتی ہے، اور جب قیمت اوسط سے شدید طور پر ہٹ جاتی ہے تو اس کے اوسط کی طرف واپس آنے کا امکان زیادہ ہوتا ہے۔ خاص طور پر، یہ حکمت عملی ایک ساتھ تین گروپوں کی موونگ ایوریجز سیٹ کرتی ہے: پوزیشن کھولنے والی اوسط، پوزیشن بند کرنے والی اوسط، اور حد کی اوسط۔ جب قیمت پوزیشن کھولنے والی اوسط کو چھوتی ہے تو اسی کے مطابق لمبی یا چھوٹی پوزیشن کھولی جاتی ہے۔ جب قیمت پوزیشن بند کرنے والی اوسط کو چھوتی ہے تو پچھلی پوزیشن بند کر دی جاتی ہے۔ آخر میں، اگر قیمت آگے بڑھتی رہے اور واپس نہ آئے تو حد کی اوسط نقصان کو کنٹرول کرتی ہے۔

کوڈ کی منطق کے مطابق، پوزیشن کھولنے والی اوسط لمبی اور چھوٹی لائنوں پر مشتمل ہوتی ہے، جو بالترتیب لمبی اور مختصر لائنوں سے بنی ہوتی ہیں۔ قیمت اور ان کے درمیان انحراف کی شدت پوزیشن کے سائز کا تعین کرتی ہے۔ اس کے علاوہ، پوزیشن بند کرنے والی اوسط ایک الگ اوسط ہے، جو پوزیشن بند کرنے کے وقت کا فیصلہ کرتی ہے۔ جب قیمت اس اوسط تک پہنچ جاتی ہے تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

دو طرفہ موونگ ایوریج ریگریشن حکمت عملی کے اہم فوائد درج ذیل ہیں:

- قیمت کے الٹ جانے کو پکڑنا، جو ٹرینڈ کنسولیڈیشن والی مارکیٹ کے لیے موزوں ہے۔

- حد کے نقصان کے ذریعے خطرے کو کنٹرول کرنا۔

- حسب ضرورت پیرامیٹرز کے امتزاج کی اجازت، جس سے موافقت بڑھتی ہے۔

- سمجھنے میں آسان، پیرامیٹر کی اصلاح آسان۔

یہ حکمت عملی کم اتار چڑھاؤ والے، قیمت کی محدود رینج والے آلات، خاص طور پر جو کنسولیڈیشن کے مرحلے میں ہوں، کے لیے موزوں ہے۔ یہ قیمت کے عارضی الٹ جانے کے مواقع کو مؤثر طریقے سے پکڑتی ہے۔ مزید برآں، اس کے خطرے پر قابو پانے کے اقدامات بھی نسبتاً مکمل ہیں، یہاں تک کہ اگر قیمت واپس نہ بھی آئے تو نقصان ایک خاص حد تک محدود رہتا ہے۔

خطرات کا تجزیہ

دو طرفہ موونگ ایوریج ریگریشن حکمت عملی میں کچھ خطرات بھی ہیں:

- بڑھتی ہوئی قیمت پر خریدنا اور گرتی ہوئی قیمت پر بیچنے کا خطرہ۔ جب قیمت میں تیزی سے بڑی حرکت ہوتی ہے تو یہ حکمت عملی مسلسل پوزیشنیں کھول سکتی ہے اور بالآخر اکاؤنٹ ختم ہو سکتا ہے۔

- قیمت کے زیادہ اتار چڑھاؤ کا خطرہ۔ اگر قیمت کے اتار چڑھاؤ کی حد بہت زیادہ ہو تو پوزیشن حد کے نقصان تک پہنچ کر زبردستی بند ہو سکتی ہے۔

- پیرامیٹر کی اصلاح کا خطرہ۔ اس حکمت عملی کے پیرامیٹرز کی ترتیب اس کے منافع پر اہم اثر ڈالتی ہے، اور اگر پیرامیٹرز غلط ترتیب دیے جائیں تو منافع کا امکان بہت کم ہو جاتا ہے۔

مندرجہ بالا خطرات کے پیش نظر، درج ذیل پہلوؤں سے اصلاح کی جا سکتی ہے:

- پوزیشن کھولنے کی پابندیاں بڑھائیں تاکہ بار بار پوزیشن کھلنے سے بچا جا سکے۔

- پوزیشن کے حجم کو مناسب طور پر کم کریں تاکہ اکاؤنٹ ختم ہونے کا خطرہ کم ہو۔

- موونگ ایوریج کی مدت، پوزیشن بند کرنے والی لائن کے پیرامیٹرز وغیرہ کو بہتر بنائیں۔

اصلاح کی سمت

اس حکمت عملی میں مزید بہتری کی گنجائش ہے، بنیادی طور پر درج ذیل زاویوں سے:

- پوزیشن کھولنے کی شرائط میں منطق شامل کریں تاکہ تیزی سے رجحان والی مارکیٹ میں بڑھتی ہوئی قیمت پر خریدنے اور گرتی ہوئی قیمت پر بیچنے سے بچا جا سکے۔

- پوزیشن کم کرنے کی منطق شامل کریں تاکہ قیمت کے بڑے اتار چڑھاؤ کے خطرے سے بچا جا سکے۔

- مختلف اقسام کی موونگ ایوریج انڈیکیٹرز آزمائیں تاکہ پیرامیٹرز کا بہتر امتزاج مل سکے۔

- مشین لرننگ کے طریقوں سے پیرامیٹرز خود بخود بہتر کریں۔

- خودکار نقصان روکنے کی حکمت عملی شامل کریں تاکہ خطرے کو بہتر طور پر کنٹرول کیا جا سکے۔

خلاصہ

دو طرفہ موونگ ایوریج ریگریشن ٹریڈنگ حکمت عملی قیمت کے موونگ ایوریج سے ہٹنے کے بعد واپس آنے کے مواقع کو پکڑ کر منافع کماتی ہے۔ یہ مؤثر طریقے سے خطرے کو کنٹرول کرتی ہے، اور پیرامیٹرز کی اصلاح کے ذریعے بہتر منافع حاصل کیا جا سکتا ہے۔ اگرچہ اس حکمت عملی میں کچھ خطرات ہیں، لیکن پوزیشن کھولنے کی منطق کو بہتر بنا کر اور پوزیشن کے حجم کو کم کر کے ان پر قابو پایا جا سکتا ہے۔ یہ حکمت عملی سادہ اور سمجھنے میں آسان ہے، اور مقداری تاجروں کے لیے مزید تحقیق اور اصلاح کے قابل ہے۔

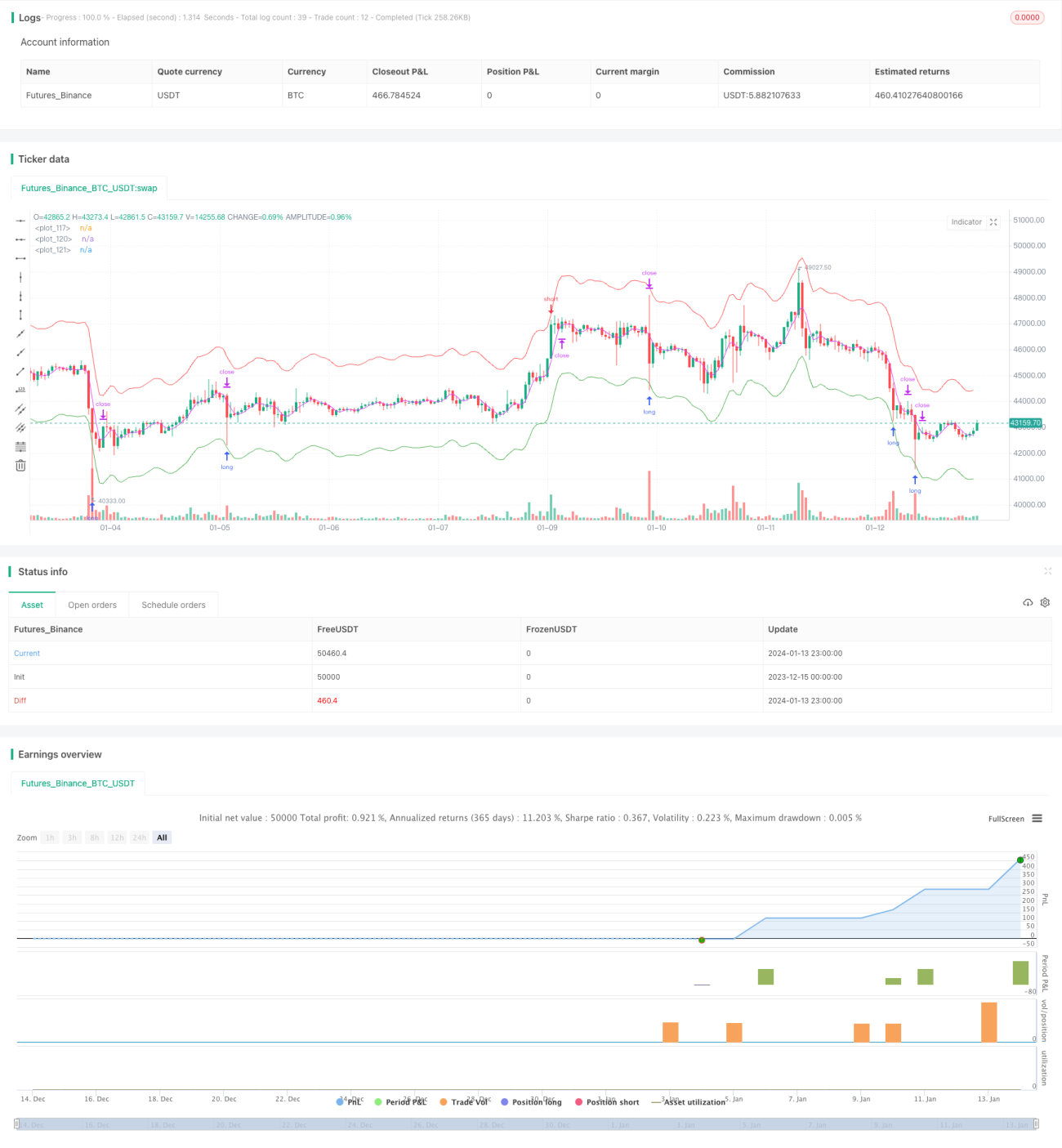

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1