چینل بریک آؤٹ اور موونگ ایوریج ٹریکنگ حکمت عملی

خلاصہ

یہ حکمت عملی قیمت کے چینل پر مبنی ایک بریک آؤٹ حکمت عملی ہے، جو داخلے اور خارج ہونے کے لیے موونگ ایوریج انڈیکیٹرز اور ٹریلنگ اسٹاپ/ٹیک پرافٹ کو یکجا کرتی ہے۔ یہ قیمتوں کی اونچ نیچ کی موونگ ایوریجز کا استعمال کرتے ہوئے قیمت کا چینل بناتی ہے، اور جب قیمت چینل سے بریک آؤٹ کرتی ہے تو لمبا/چھوٹا داخل ہوتی ہے، اور رسک کنٹرول کے لیے فکسڈ اسٹاپ لاس یا ٹریلنگ اسٹاپ استعمال کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی قیمتوں کی اونچ نیچ کی موونگ ایوریجز کا حساب لگا کر قیمت کا چینل تشکیل دیتی ہے۔ خاص طور پر، یہ 10 کی لمبائی کی اونچی اور نیچی قیمتوں کا SMA (سادہ موونگ ایوریج) شمار کرتی ہے، جو چینل کے اوپری اور نچلے بینڈ بناتے ہیں۔ جب قیمت نچلے بینڈ سے اوپری بینڈ کی طرف بریک آؤٹ کرتی ہے تو لمبا داخلہ لیا جاتا ہے؛ جب قیمت اوپری بینڈ سے نچلے بینڈ کی طرف بریک آؤٹ کرتی ہے تو چھوٹا داخلہ لیا جاتا ہے۔

داخلے کے بعد، حکمت عملی پوزیشن سے نکلنے کے لیے فکسڈ اسٹاپ لاس یا ٹریلنگ اسٹاپ استعمال کرتی ہے۔ ٹریلنگ اسٹاپ میں دو پیرامیٹرز شامل ہیں: فکسڈ ٹیک پرافٹ لیول اور ایکٹیویٹنگ آفسیٹ۔ جب قیمت ایکٹیویٹنگ آفسیٹ پر پہنچ جاتی ہے تو ٹیک پرافٹ لیول قیمت کے ساتھ ٹریل کرنا شروع کر دیتا ہے۔ اس سے منافع کو لاک کیا جا سکتا ہے جبکہ وسیع تر منافع کی گنجائش برقرار رہتی ہے۔

یہ حکمت عملی وقت کی فلٹریشن کو بھی شامل کرتی ہے، اور صرف مخصوص تاریخی تاریخوں میں بیک ٹیسٹ کرتی ہے، جس سے مختلف مارکیٹ مراحل میں کارکردگی کو جانچا جا سکتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی قیمت چینل اور ٹرینڈ فالونگ اسٹاپ کا استعمال کرتی ہے، جو درمیانی سے طویل مدتی ٹرینڈ کی سمت کو پکڑ سکتی ہے۔ خالص موونگ ایوریج حکمت عملیوں کے مقابلے میں، یہ قیمت کے اتار چڑھاؤ کی وجہ سے غیر ضروری ٹریڈز کو کم کرتی ہے۔ ٹریلنگ اسٹاپ کے ذریعے، یہ قیمت کے ساتھ متحرک طور پر ٹریل کر کے منافع کو بند کر سکتی ہے۔

مجموعی طور پر، یہ حکمت عملی واضح منطق، کم انڈیکیٹرز اور پیرامیٹرز کے ساتھ ہے، بیک ٹیسٹ کرنا آسان ہے، اور درمیانی سے طویل مدتی ٹرینڈ ٹریڈنگ کے لیے موزوں ہے، مضبوط مارکیٹ میں منافع کما سکتی ہے۔

خطرے کا تجزیہ

یہ حکمت عملی اتار چڑھاؤ والی مارکیٹ میں پھنسنے اور تیزی سے نکلنے کا شکار ہو سکتی ہے، جس سے مسلسل منافع حاصل نہیں ہو سکے گا۔ مزید برآں، انتہائی حالات میں قیمت براہ راست اسٹاپ لاس کی حد عبور کر سکتی ہے، جس سے بڑا نقصان ہو سکتا ہے۔

پیرامیٹرز کا تعین کافی حد تک موضوعی ہے اور مختلف مارکیٹ مراحل میں ایڈجسٹمنٹ کی ضرورت ہوتی ہے۔ فکسڈ ٹیک پرافٹ لیول اور ایکٹیویٹنگ آفسیٹ مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ نہیں ہوتے۔

بہتری کے ممکنہ پہلو

داخلے کے سگنلز کو فلٹر کرنے کے لیے دیگر انڈیکیٹرز جیسے حجم، بولنگر بینڈز وغیرہ کو بھی شامل کرنے پر غور کیا جا سکتا ہے تاکہ پھنسنے سے بچا جا سکے۔ یا پھر ATR یا قیمت کے اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس مقرر کرنے کے لیے ڈائنامک اسٹاپ استعمال کیا جا سکتا ہے۔

خارج ہونے کے اصولوں کو مووونگ اسٹاپ یا شانڈیلئر ایگزٹ کی طرف بہتر بنایا جا سکتا ہے۔ جب قیمت دوبارہ چینل میں داخل ہو تو جزوی طور پر نکلنا بھی غور طلب ہے۔ داخلے کی فلٹریشن اور خارج ہونے کے اصولوں کی بہتری سے حکمت عملی کے استحکام میں نمایاں اضافہ ہو سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر قیمت چینل، ٹرینڈ فالونگ، اور اسٹاپ لاس/ٹیک پرافٹ مینجمنٹ پر مبنی ایک مقداری حکمت عملی ہے۔ اس کی واضح منطقی ساخت، سادہ پیرامیٹر ڈھانچہ ہے، جسے سمجھنا اور بیک ٹیسٹ کرنا آسان ہے، اور مقداری ٹریڈنگ سیکھنے کے لیے موزوں ہے۔ اس حکمت عملی کو مختلف طریقوں سے بہتر بنایا جا سکتا ہے تاکہ استحکام اور منافع بخش صلاحیت بڑھائی جا سکے۔ اس کا بنیادی خیال قیمت کی سمت کو پکڑنا اور اسٹاپ لاس اور ٹیک پرافٹ کے ذریعے رسک کنٹرول کرنا ہے، جسے مختلف اشیاء اور ٹائم فریموں پر لاگو کیا جا سکتا ہے۔

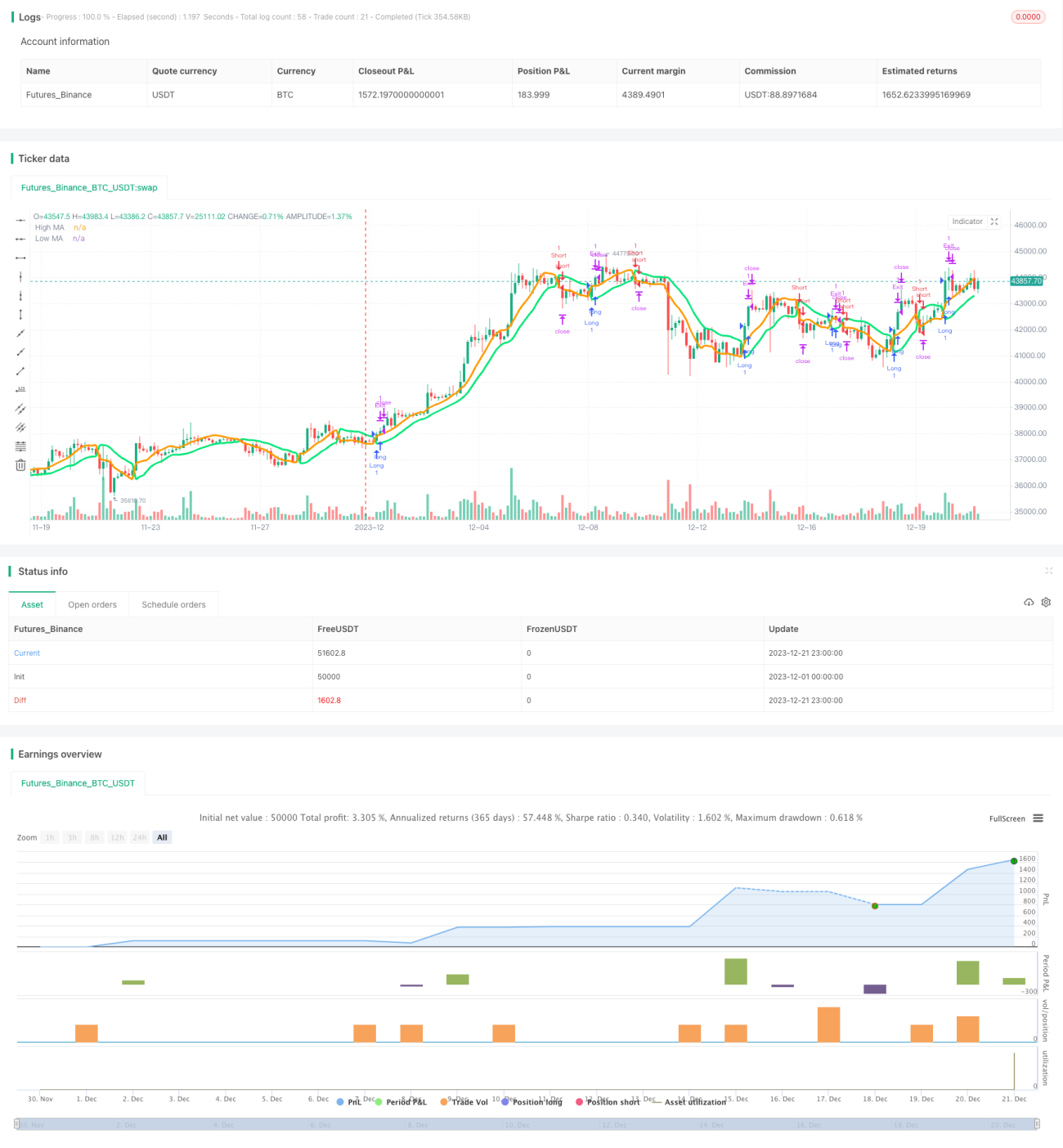

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1