گیارہ موونگ ایوریج مجموعہ کراس اوور حکمت عملی

جائزہ

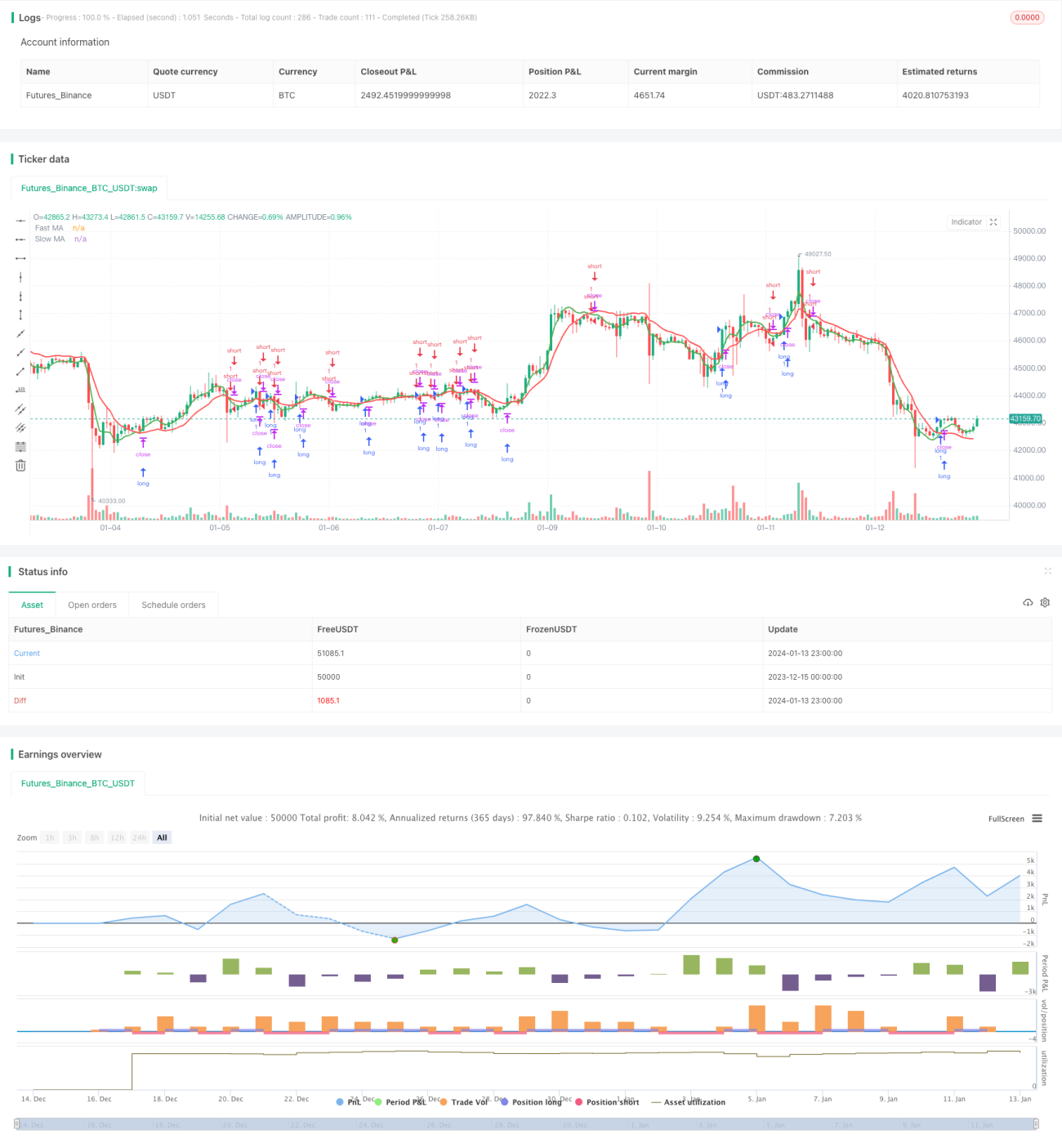

یہ حکمت عملی 11 مختلف اقسام کی مووِنگ اوسط کے کراس اوور کو طویل اور مختصر پوزیشنیں لینے کے لیے استعمال کرتی ہے۔ استعمال کی جانے والی 11 مووِنگ اوسطیں یہ ہیں: سادہ مووِنگ اوسط (SMA)، ایکسپونینشل مووِنگ اوسط (EMA)، وزنی مووِنگ اوسط (WMA)، حجم وزنی مووِنگ اوسط (VWMA)، ہموار مووِنگ اوسط (SMMA)، ڈبل ایکسپونینشل مووِنگ اوسط (DEMA)، ٹرپل ایکسپونینشل مووِنگ اوسط (TEMA)، ہل مووِنگ اوسط (HMA)، زیرو لیگ ایکسپونینشل مووِنگ اوسط (ZEMA)، مثلثی مووِنگ اوسط (TMA) اور الٹرا سموتھ فلٹر (SSMA)۔

یہ حکمت عملی دو مووِنگ اوسطوں کو ترتیب دینے کی اجازت دیتی ہے – ایک تیز اور ایک سست، دونوں کا انتخاب 11 اقسام میں سے کیا جا سکتا ہے۔ جب تیز MA سست MA کو اوپر سے کراس کرتی ہے تو ایک لمبا سگنل پیدا ہوتا ہے۔ جب تیز MA سست MA کو نیچے سے کراس کرتی ہے تو ایک چھوٹا سگنل پیدا ہوتا ہے۔

اضافی خصوصیات میں ہرم (Pyramid) سیٹنگ، منافع کی حد اور نقصان کی حد کی سطحیں شامل ہیں۔

حکمت عملی کی منطق

مرکزی حکمت عملی کی منطق داخلے اور خارج ہونے کا تعین کرنے کے لیے دو مووِنگ اوسطوں کے درمیان کراس اوور پر انحصار کرتی ہے۔

داخلے کی شرائط یہ ہیں:

لمبا داخلہ: تیز MA > سست MA

چھوٹا داخلہ: تیز MA < سست MA

خارج ہونے کا تعین درج ذیل تین معیاروں میں سے کسی ایک سے ہوتا ہے:

- منافع کی حد کی سطح تک پہنچ جانا

- نقصان کی حد کی سطح تک پہنچ جانا

- مخالف سگنل پیدا ہونا (مووِنگ اوسطیں مخالف سمت میں کراس کرتی ہیں)

یہ حکمت عملی اہم پیرامیٹرز جیسے MA کی قسم اور لمبائی، ہرم سیٹنگ، منافع کی حد اور نقصان کی حد کے فیصد کو ترتیب دینے کی اجازت دیتی ہے۔ یہ مختلف مارکیٹ حالات اور خطرے کی برداشت کے مطابق حکمت عملی کو بہتر بنانے میں لچک فراہم کرتا ہے۔

فوائد

- مضبوط سگنلز پیدا کرنے کے لیے 11 مختلف MA اقسام کا امتزاج

- اہم پیرامیٹرز کی ترتیب میں لچک

- منافع کی حد اور نقصان کی حد کے افعال منافع کی حفاظت اور نقصان کو محدود کرتے ہیں

- ہرم مضبوط رجحانات میں پوزیشن بڑھانے کی اجازت دیتا ہے

خطرات

- کسی بھی تکنیکی اشارے کی طرح، MA کراس اوور غلط سگنل پیدا کر سکتے ہیں

- موجودہ مارکیٹ حالات کے لیے زیادہ بہتر کاری مستقبل کی کارکردگی کو کم کر سکتی ہے

- سخت نقصان کی حد زیادہ اتار چڑھاؤ والی صحیح تجارت سے قبل از وقت نکلنے کا سبب بنتی ہے

خطرے کے انتظام کو داخلے کے سگنلز کے لیے قیمت کی تصدیق، سخت نقصان کی حد کے بجائے ٹریلنگ اسٹاپ اور زیادہ بہتر کاری سے گریز کرکے مضبوط کیا جا سکتا ہے۔

بہتر کاری کے مواقع

اس حکمت عملی کو کئی طریقوں سے بہتر بنایا جا سکتا ہے:

- داخلے سے پہلے اضافی فلٹرز شامل کرنا جیسے حجم اور قیمت کی جانچ

- مختلف MA اقسام کی کارکردگی کو منظم طریقے سے جانچنا اور بہترین 1-2 کا انتخاب کرنا

- مخصوص ٹریڈنگ جوڑی اور ٹائم فریم کے لیے MA کی لمبائی کو بہتر بنانا

- سخت نقصان کی حد کے بجائے ٹریلنگ اسٹاپ کا استعمال

- رجحان بڑھنے کے ساتھ مرحلہ وار منافع کی حد کا اضافہ

خلاصہ

گیارہ مووِنگ اوسط کراس اوور حکمت عملی کراس اوور کی تجارت کے لیے ایک منظم طریقہ فراہم کرتی ہے۔ متعدد MA اشاریوں پر سگنلز کو ملا کر اور اہم پیرامیٹرز کی ترتیب کی اجازت دے کر، یہ ایک مضبوط اور لچکدار تجارتی ڈھانچہ پیش کرتی ہے۔ بہتر کاری اور خطرے کا انتظام کارکردگی کو بہتر بنانے میں اہم کردار ادا کرے گا۔ اس حکمت عملی میں موومنٹم ٹریڈنگ میں مضبوط صلاحیت ہے، لیکن اسے مختلف مارکیٹ ماحول کے مطابق ڈھالنا چاہیے۔

- 1