ڈبل موونگ اوسط کراس اوور پر مبنی پل بیک انٹری حکمت عملی

جائزہ Overview

EintSimple Pullback Strategy ایک ایسی حکمت عملی ہے جو دو موونگ ایوریج کراس پر مبنی پل بیک انٹری اسٹریٹجی ہے۔ یہ حکمت عملی پہلے طویل مدتی اور مختصر مدتی دو موونگ ایوریج استعمال کرتی ہے، جب مختصر مدتی موونگ ایوریج نیچے سے طویل مدتی موونگ ایوریج کو توڑتی ہے تو خرید سگنل پیدا ہوتا ہے۔ جعلی بریک آؤٹ کو فلٹر کرنے کے لیے، یہ حکمت عملی یہ بھی شرط رکھتی ہے کہ بند ہونے والی قیمت طویل مدتی موونگ ایوریج سے زیادہ ہو۔

انٹری کے بعد، اگر قیمت دوبارہ مختصر مدتی موونگ ایوریج سے نیچے گرتی ہے، تو btc سے باہر نکلنے کا سگنل ظاہر ہوتا ہے۔ اس کے علاوہ، یہ حکمت عملی ایک ایگزٹ سٹاپ لاس بھی سیٹ کرتی ہے، اگر سب سے اونچے مقام سے پیچھے ہٹنے کی مقدار مقررہ سٹاپ لاس فیصد تک پہنچ جائے، تو پوزیشن سے باہر نکل جائے گی۔

حکمت عملی کا اصول Strategy Logic

یہ حکمت عملی بنیادی طور پر دو موونگ ایوریج کے گولڈن کراس پر انٹری کے وقت کا تعین کرتی ہے۔ خاص طور پر، درج ذیل شرائط کو ایک ساتھ پورا کرنے پر ہی لانگ پوزیشن کھولی جائے گی:

- بند ہونے والی قیمت طویل مدتی موونگ ایوریج ma1 سے زیادہ ہو

- بند ہونے والی قیمت مختصر مدتی موونگ ایوریج ma2 سے کم ہو

- اس وقت کوئی پوزیشن نہ ہو

مندرجہ بالا شرائط پوری ہونے پر، یہ حکمت عملی پورے اکاؤنٹ کے ساتھ لانگ جائے گی۔

باہر نکلنے کا سگنل دو شرائط پر مبنی ہے، ایک یہ کہ قیمت دوبارہ مختصر مدتی موونگ ایوریج سے نیچے گر جائے، اور دوسرا یہ کہ سب سے اونچے مقام سے پیچھے ہٹنے کی مقدار مقررہ سٹاپ لاس فیصد تک پہنچ جائے۔ خاص طور پر باہر نکلنے کی شرائط درج ذیل ہیں:

- بند ہونے والی قیمت مختصر مدتی موونگ ایوریج ma2 سے زیادہ ہو

- سب سے اونچے مقام سے پیچھے ہٹنے کی مقدار مقررہ سٹاپ لاس فیصد تک پہنچ جائے

جب بھی باہر نکلنے کی کوئی بھی شرط پوری ہوتی ہے، یہ حکمت عملی تمام لانگ آرڈر بند کر دیتی ہے۔

فوائد کا تجزیہ Advantages

- دو موونگ ایوریج کراس کا استعمال اور حقیقی بند قیمت کے ساتھ ملا کر فیصلہ کرنا، جعلی بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

- پل بیک انٹری کا استعمال، اسٹاک کی قیمت میں مختصر مدتی موڑ آنے کے بعد داخل ہونے کی اجازت دیتا ہے۔

- سٹاپ لاس کی ترتیب سے زیادہ سے زیادہ ڈرا ڈاؤن کو محدود کیا جا سکتا ہے۔

خطرات کا تجزیہ Risks

- دو موونگ ایوریج کراس حکمت عملی متعدد ٹریڈنگ سگنل پیدا کر سکتی ہے، جس سے اونچا خریدنا اور نیچا بیچنا ہو سکتا ہے۔

- موونگ ایوریج کے پیرامیٹرز کی غلط ترتیب سے منحنی خط بہت ہموار یا بہت حساس ہو سکتا ہے۔

- سٹاپ لاس کی بہت ڈھیلی ترتیب نقصان کو بڑھا سکتی ہے۔

بہتری کی سمت Optimization

- مختلف طوالت کے طویل اور مختصر مدتی موونگ ایوریج پیرامیٹرز کے امتزاج کی جانچ کریں، بہترین پیرامیٹرز تلاش کریں۔

- بند قیمت اور عام قیمت کا استعمال کرتے ہوئے موونگ ایوریج کراس کے اثرات کا موازنہ کریں۔

- حجم یا اتار چڑھاؤ کے اشارے جیسے فلٹر شامل کرنے کی جانچ کریں۔

- سٹاپ لاس کے تناسب پر بیک ٹیسٹ آپٹیمائزیشن کریں، بہترین ترتیب تلاش کریں۔

خلاصہ Conclusion

EintSimple Pullback Strategy ایک سادہ اور عملی دو موونگ ایوریج پل بیک حکمت عملی ہے۔ یہ موونگ ایوریج کے اشارے کی صلاحیت کو مؤثر طریقے سے استعمال کرتی ہے، اور ساتھ ہی حقیقی بند قیمت کے فیصلے کے ساتھ مل کر جعلی سگنل کو فلٹر کرتی ہے۔ اگرچہ یہ حکمت عملی بار بار ٹریڈنگ اور اونچا خریدنا اور نیچا بیچنے کے مسائل پیدا کر سکتی ہے، لیکن پیرامیٹر آپٹیمائزیشن اور فلٹرز کے اضافے سے اسے مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری ٹریڈنگ کے ابتدائی افراد کے لیے مشق اور بہتری کے لیے بہت موزوں ہے۔

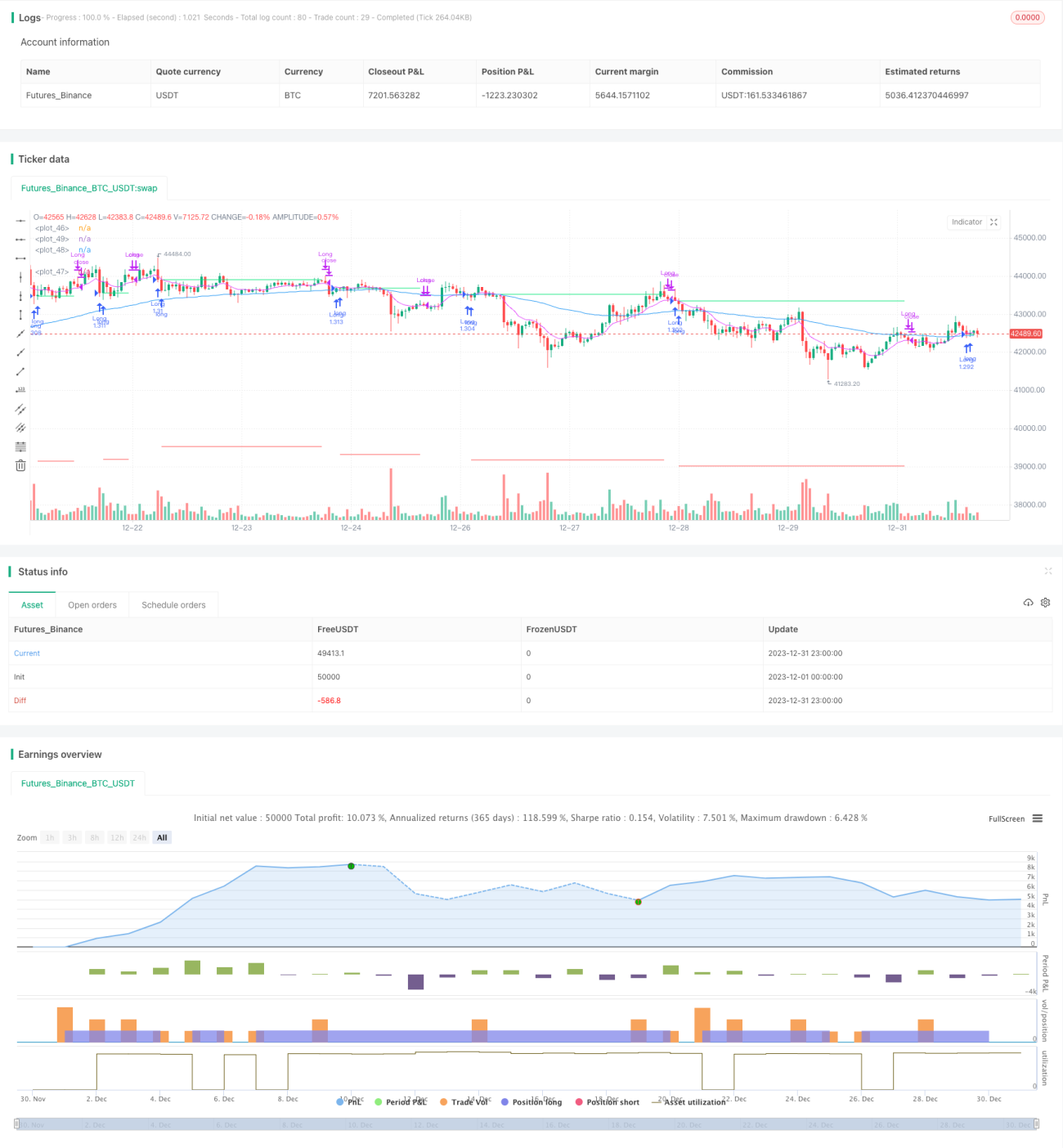

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1