آرون آسیلیٹر پر مبنی اسٹاک ٹریڈنگ حکمت عملی

حکمت عملی کا جائزہ

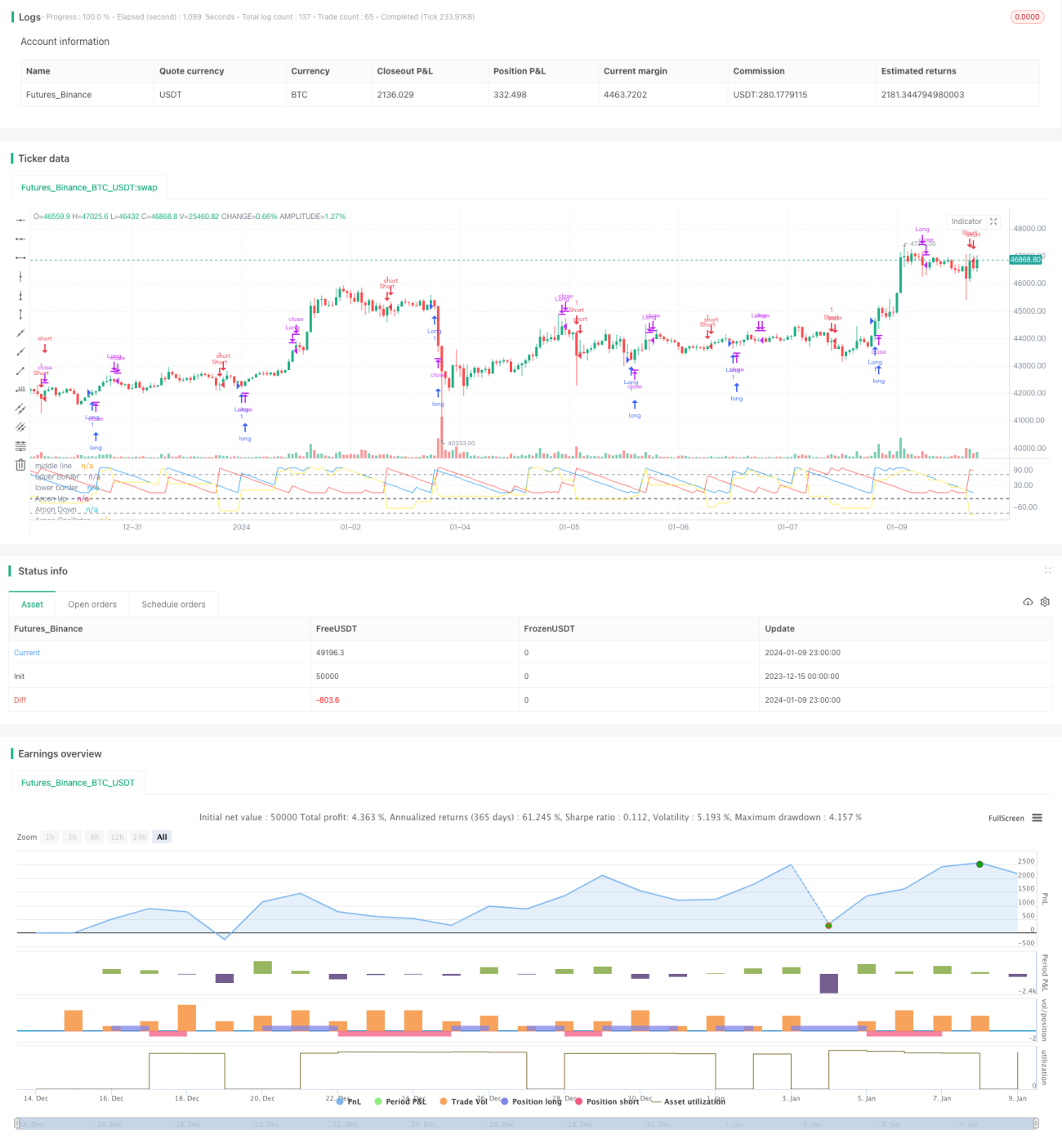

یہ حکمت عملی، جسے "Saucius Aron Oscillator Strategy" کہا جاتا ہے، ان اسٹاکس، انڈیکسز اور اشیاء کے لیے موزوں ہے جن میں قیمت میں زیادہ اتار چڑھاؤ ہو اور رجحان واضح نہ ہو۔ یہ حکمت عملی قیمت کے رجحان کی شناخت کے لیے Aron Oscillator انڈیکیٹر کا استعمال کرتی ہے، اور اندراج اور اخراج کے حالات متعدد پیرامیٹرز کے ذریعے طے کرتی ہے، تاکہ ایسے رسک والے اثاثوں کی خودکار تجارت ممکن ہو سکے۔

حکمت عملی کا اصول

یہ حکمت عملی Aron لائنوں کے بانی Tushar Chande کے تصور پر مبنی ہے۔ Chande کے مطابق، جب Aron Oscillator 50 سے اوپر یا نیچے ہوتا ہے تو اسے تیزی اور مندی کے رجحان کی نشاندہی کے لیے استعمال کیا جا سکتا ہے۔ اس سے سادہ Aron لائنوں اور Aron کراس اوور کی کمزوریوں کو پورا کرنے میں مدد ملتی ہے، خاص طور پر غیر رجحانی مارکیٹوں میں۔

خاص طور پر، حکمت عملی سب سے پہلے 19 دورانیے کی Aron اپ لائن، Aron ڈاؤن لائن، اور Aron Oscillator کا حساب لگاتی ہے۔ Oscillator کا حساب اپ لائن سے ڈاؤن لائن کو گھٹا کر کیا جاتا ہے۔ پھر درمیانی لائن -25، اوپری حد 75، اور نچلی حد -85 مقرر کی جاتی ہے۔ جب Oscillator درمیانی لائن کو اوپر سے پار کرتا ہے تو خرید کا عمل کیا جاتا ہے، اور جب نیچے سے پار کرتا ہے تو فروخت کا عمل کیا جاتا ہے۔ بندش کی شرط یہ ہے کہ اوپری حد کو پار کرنے پر خرید کی پوزیشن بند کی جائے، اور نچلی حد کو پار کرنے پر فروخت کی پوزیشن بند کی جائے۔

اس طرح، درمیانی لائن کا استعمال رجحان کی سمت کا تعین کرنے اور مارکیٹ میں داخل ہونے کے لیے کیا جاتا ہے، جبکہ اوپری اور نچلی حدیں رجحان کے پلٹنے پر مارکیٹ سے باہر نکلنے کے لیے استعمال ہوتی ہیں۔ اس طرح Aron Oscillator انڈیکیٹر پر مبنی خودکار تجارت ممکن ہوتی ہے۔

حکمت عملی کے فوائد

روايتی رجحان پر مبنی حکمت عملیوں کے مقابلے میں، اس حکمت عملی کے درج ذیل فوائد ہیں:

- یہ ان اشیاء کے لیے موزوں ہے جن میں اتار چڑھاؤ زیادہ ہو اور رجحان واضح نہ ہو، سادہ رجحان پر مبنی حکمت عملیوں سے بہتر کارکردگی دکھاتی ہے۔

- Aron Oscillator کا استعمال رجحان کا تعین کرنے کے لیے زیادہ قابل اعتماد ہے۔

- متعدد پیرامیٹرز کی ترتیب سخت شرائط فراہم کرتی ہے، جس سے غلط تجارت سے بچا جا سکتا ہے۔

- منافع جلد حاصل ہوتا ہے اور نقصان کے خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

مجموعی طور پر، یہ حکمت عملی Aron Oscillator انڈیکیٹر کے فوائد کو یکجا کرتی ہے اور مخصوص اشیاء کی خودکار تجارت کو ممکن بناتی ہے، جس میں جیتنے کی شرح اور منافع کی صلاحیت اچھی ہوتی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- پیرامیٹرز کی ترتیب کو مختلف اشیاء کے مطابق ایڈجسٹ اور بہتر کرنے کی ضرورت ہے، ورنہ کارکردگی متاثر ہو سکتی ہے۔

- تجارت کی تعدد زیادہ ہو سکتی ہے، جس سے تجارتی اخراجات اور سلائیڈج کے اخراجات بڑھ سکتے ہیں۔

- یہ تکنیکی اشاریوں پر انحصار کرتی ہے، اور جب یہ اشاریے ناکام ہو جائیں تو نقصان ہو سکتا ہے۔

ان خطرات کو پیرامیٹرز کو ایڈجسٹ کرکے اور کوڈ کو بہتر بنا کر کم کیا جا سکتا ہے۔ اس کے علاوہ، مناسب پوزیشن سائزنگ اور سرمائے کا انتظام ممکنہ خطرات کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

حکمت عملی کی بہتری

مزید کارکردگی بہتر بنانے کے لیے، درج ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

- مختلف اشیاء اور مارکیٹ کے حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا اور جانچنا۔

- دیگر تکنیکی اشاریوں کا امتزاج شامل کرنا تاکہ مضبوط تجارتی سگنلز حاصل ہو سکیں۔

- اسٹاپ لاس کی حکمت عملی شامل کرنا تاکہ ایک تجارت میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

- حجم کے اشاریوں کو شامل کرنا تاکہ جعلی بریک آؤٹ کی وجہ سے غلط تجارت سے بچا جا سکے۔

- اندراج کی شرائط کو بہتر بنانا تاکہ غیر ضروری تجارتوں کی تعداد کم ہو۔

متعدد زاویوں سے جانچ اور بہتری کے ذریعے، حکمت عملی کے استحکام، جیتنے کی شرح اور منافع کی صلاحیت میں نمایاں اضافہ کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی Aron Oscillator انڈیکیٹر پر مبنی ہے اور ان اشیاء کی خودکار تجارت کے لیے تخلیقی طور پر تیار کی گئی ہے جن میں قیمت میں زیادہ اتار چڑھاؤ ہو اور رجحان واضح نہ ہو۔ روایتی رجحان پر مبنی حکمت عملیوں کے مقابلے میں، یہ ان اشیاء پر بہتر کارکردگی دکھاتی ہے، اور پیرامیٹرز کی ترتیب کے ذریعے سخت تجارتی شرائط کو یقینی بناتی ہے۔ حکمت عملی کے نمایاں فوائد ہیں، لیکن اس میں بہتری کی گنجائش بھی موجود ہے۔ ہدفی بہتری کے ذریعے کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی مقداری تجارت کے عمل میں ایک قابلِ غور طریقہ فراہم کرتی ہے۔

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1