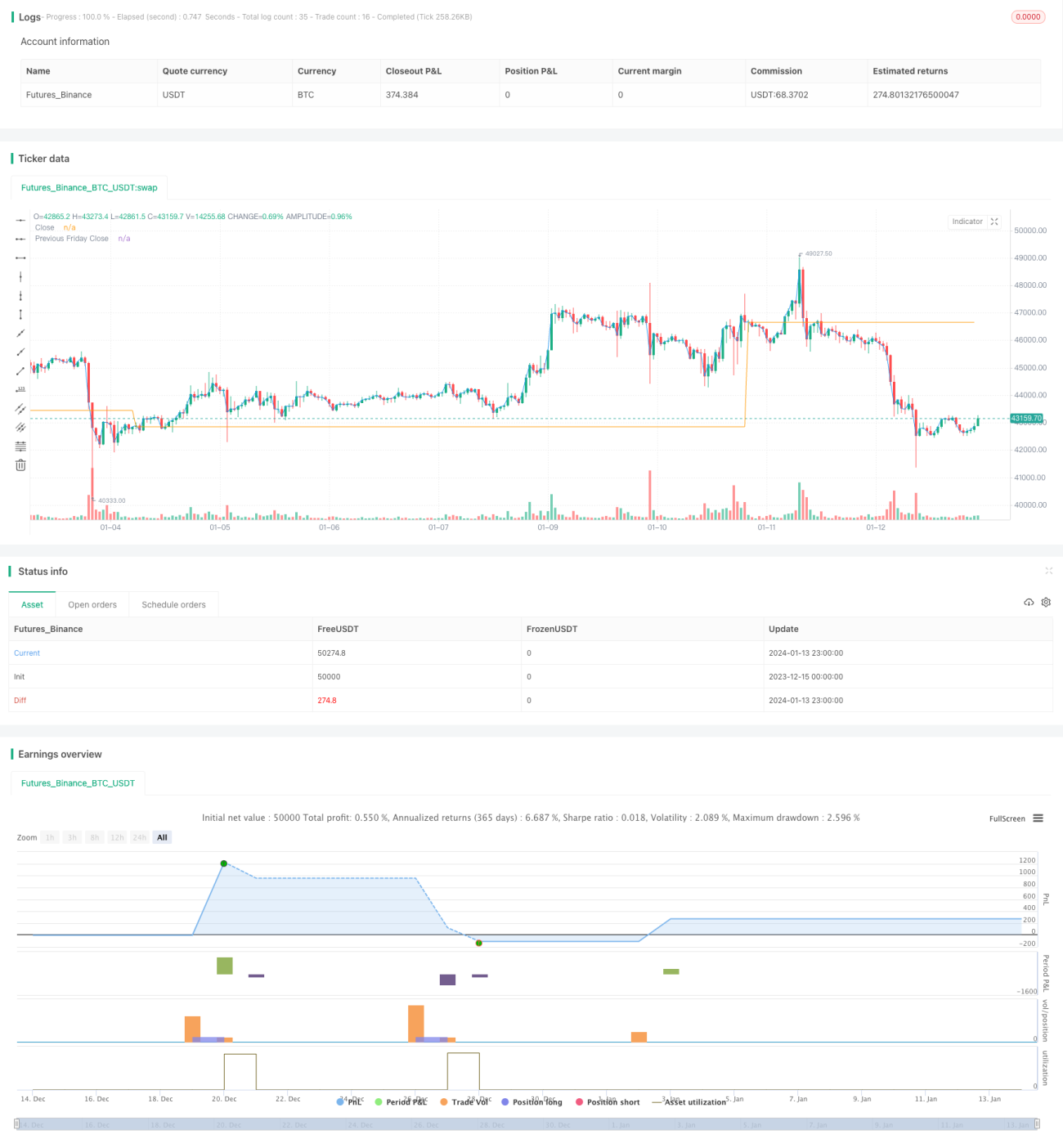

دن کے اندر اتار چڑھاؤ اور ہفتہ وار اونچائی پر مبنی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک سادہ SP500 فیوچرز تجارتی حکمت عملی ہے جو دن کے اندر اتار چڑھاؤ کے اشارے IBS اور ہفتہ وار اونچائی پر مبنی ہے۔ یہ صرف پیر کے روز کھلنے پر تجارتی سگنل جاری کرتی ہے، اور IBS کی قدر 0.5 سے کم ہونے اور قیمت گذشتہ جمعہ کے اختتامی قیمت سے کم ہونے کی شرط پر داخلے کا وقت طے کرتی ہے۔ اس کے بعد 5 تجارتی دنوں کے بعد پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو اہم اشاروں پر مبنی ہے:

-

IBS - دن کے اندر اتار چڑھاؤ کا اشارہ، جو اس بات کا تعین کرنے کے لیے استعمال ہوتا ہے کہ آیا دن کا اتار چڑھاؤ کافی کم ہے۔ حساب کا طریقہ: (اختتامی قیمت - کم ترین قیمت) / (بلند ترین قیمت - کم ترین قیمت)۔ جب IBS 0.5 سے کم ہوتا ہے تو اتار چڑھاؤ کم سمجھا جاتا ہے اور داخلے کے لیے مناسب ہوتا ہے۔

-

ہفتہ وار اونچائی - گذشتہ جمعہ کی اختتامی قیمت کو حوالہ کے طور پر استعمال کیا جاتا ہے۔ اگر موجودہ پیر کی اختتامی قیمت گذشتہ جمعہ کی اختتامی قیمت سے کم ہو تو ممکنہ طور پر رجحان میں تبدیلی آ سکتی ہے، جس سے تجارتی موقع پیدا ہوتا ہے۔

داخلے کی شرط: پیر + IBS < 0.5 + اختتامی قیمت < گذشتہ جمعہ کی اختتامی قیمت۔

باہر نکلنے کی شرط: 5 تجارتی دنوں کے بعد اختتامی قیمت پر یا اگلے دن کھلنے پر فوری اونچائی کو الٹ دیا جائے۔

حکمت عملی کے فوائد

یہ حکمت عملی درج ذیل اہم فوائد رکھتی ہے:

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

- صرف پیر کے روز کھلنے پر سگنل جاری ہونے کا امکان ہے، جس سے زیادہ تجارت سے بچا جا سکتا ہے۔

- IBS اشارے کا استعمال دن کے اندر اتار چڑھاؤ کا تعین کرنے کے لیے کیا جاتا ہے، جو رجحان کے تبدیلی کے مقامات کو نشان زد کرنے میں مددگار ہے۔

- ہفتہ وار ساخت کا حوالہ سادہ اور مؤثر ہے، جس سے یہ فیصلہ کرنا آسان ہے کہ آیا رجحان میں تبدیلی آ رہی ہے۔

- خطرے پر قابو پانے کے اقدامات موجود ہیں، جس کی وجہ سے ڈرا ڈاؤن محدود ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- IBS اور ہفتہ وار ساخت پر مبنی فیصلہ صرف تکنیکی اشاروں پر انحصار کرتا ہے، جس کی وجہ سے غلط فیصلے ہو سکتے ہیں۔

- مقررہ 5 دنوں کے بعد باہر نکلنے کا وقت اضافی نقصان یا فائدے کا سبب بن سکتا ہے۔ متحرک باہر نکلنے کی شرط رکھنی چاہیے۔

- صرف پیر کے روز تجارت کرنے کی وجہ سے سگنل کی تعدد بہت کم ہے، جس کی وجہ سے دوسرے اوقات کے سگنلز چھوٹ سکتے ہیں۔

- ڈرا ڈاؤن پر کنٹرول کمزور ہو سکتا ہے، اور زیادہ سے زیادہ ڈرا ڈاؤن بہت بڑا ہو سکتا ہے۔

حکمت عملی کی بہتری

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مزید تکنیکی اشاروں کی تصدیق شامل کی جائے تاکہ سگنل کی درستگی بہتر ہو۔ مثال کے طور پر قلیل مدتی رجحان، سپورٹ اور ریزسٹنس لیولز، اور حجم کے اشاروں پر مبنی فیصلے کو مضبوط کیا جا سکتا ہے۔

-

متحرک باہر نکلنے کی شرط رکھی جائے، جو حقیقی وقت کے اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس یا ٹیک پرافٹ قیمت طے کرے۔ مقررہ وقت کی وجہ سے ہونے والے اضافی نقصان سے بچا جا سکے۔

-

حکمت عملی کے تجارتی وقت کو بڑھایا جائے، نہ صرف پیر تک محدود رکھا جائے۔ دوسرے تجارتی دنوں کے لیے بھی داخلے کی مناسب شرائط رکھی جائیں تاکہ سگنل کی کوریج بڑھے۔

-

رسک مینجمنٹ ماڈیول شامل کیا جائے، جس میں اسٹاپ لاس حکمت عملیوں کا استعمال کرتے ہوئے ڈرا ڈاؤن کو کنٹرول کیا جا سکے۔ فلوٹنگ اسٹاپ لاس، ٹریلنگ اسٹاپ لاس وغیرہ استعمال کی جا سکتی ہیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک سادہ قلیل مدتی تجارتی حکمت عملی ہے جو دن کے اندر کے اشارے IBS اور ہفتہ وار ساخت پر مبنی ہے۔ حکمت عملی کی سوچ واضح ہے، نفاذ آسان ہے، اور خطرے پر قابو پانا آسان ہے۔ تاہم، اس میں سگنل کی غلطی اور ممکنہ طور پر بہت زیادہ ڈرا ڈاؤن کے امکانات بھی موجود ہیں۔ مستقبل میں بہتری کی گنجائش مزید تکنیکی اشاروں کو شامل کرنے، متحرک اسٹاپ لاس میکانزم ترتیب دینے وغیرہ میں ہے۔ مسلسل جانچ اور بہتری کے ذریعے، حکمت عملی کی کامیابی کی شرح اور منافع بخش صلاحیت کو بتدریج بڑھایا جا سکتا ہے۔

- 1