بولنگر بینڈ اتار چڑھاؤ سگنل حکمت عملی

خلاصہ

بولنگر بینڈ ویو سگنل حکمت عملی (Bollinger Wave Strategy) ایک مقداری تجارتی حکمت عملی ہے جو بولنگر بینڈز اور مووینگ اوسط کو یکجا کرتی ہے۔ یہ حکمت عملی بولنگر بینڈز کے معیاری انحراف اور مووینگ اوسط کے کراس سگنلز کا حساب لگا کر مارکیٹ کے رجحان اور انتہائی خرید/فروخت کے علاقوں کا تعین کرتی ہے، اور تجارتی سگنلز پیدا کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے ایک مخصوص مدت کے اندر ایکسپویننشیل مووینگ اوسط (EMA) کو بیس لائن کے طور پر شمار کرتی ہے۔ پھر اس EMA کی بنیاد پر اوپری بینڈ (EMA + n گنا معیاری انحراف) اور نچلا بینڈ (EMA - n گنا معیاری انحراف) شمار کیا جاتا ہے۔ جب قیمت اوپری بینڈ کو توڑ دیتی ہے تو یہ انتہائی خرید کا سگنل ہوتا ہے، اور جب قیمت نچلے بینڈ سے نیچے آجاتی ہے تو یہ انتہائی فروخت کا سگنل ہوتا ہے۔

جب قیمت اوپری اور نچلے بینڈز کے درمیان ہوتی ہے تو یہ اسٹاک کی معمول کی قیمت کی حد ہوتی ہے۔ اس کے علاوہ، یہ حکمت عملی تجارتی سگنلز کو فلٹر کرنے کے لیے RSI جیسے دیگر اشارے استعمال کرتی ہے، تجارتی فریکوئنسی کو کم کرتی ہے اور غیر ضروری نقصانات سے بچاتی ہے۔

خاص طور پر، اس حکمت عملی کے تجارتی سگنل کے تعین کے اصول درج ذیل ہیں:

- ** لانگ سگنل:** بند قیمت > اوپری بینڈ اور RSI(14) > 60

- ** شارٹ سگنل:** بند قیمت < نچلا بینڈ اور RSI(14) < 40

جب مذکورہ تجارتی سگنل ظاہر ہوتے ہیں تو مقررہ مقدار یا اکاؤنٹ کے تناسب کے مطابق داخلہ لیا جاتا ہے۔ جب قیمت دوبارہ بینڈ کی حدود میں واپس آجاتی ہے یا مخالف سگنل ظاہر ہوتا ہے تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

یہ حکمت عملی رجحان کے تعین اور انتہائی خرید/فروخت کے فیصلے کو یکجا کرتی ہے، اور اتار چڑھاؤ والی رینج میں غلط تجارت سے بچاتی ہے۔ ایک ہی اشارے والی حکمت عملیوں کے مقابلے میں، یہ غیر ضروری پوزیشن کھولنے کو کم کرتی ہے اور خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے۔

سادہ مووینگ اوسط حکمت عملی کے مقابلے میں، بولنگر بینڈز موجودہ مارکیٹ کے اتار چڑھاؤ اور خطرے کی سطح کو بہتر طور پر ظاہر کرتے ہیں۔ جب بینڈ چوڑا ہوتا ہے تو تجارتی سگنل زیادہ قابل اعتماد ہوتے ہیں؛ جب بینڈ تنگ ہوتا ہے تو تجارتی فریکوئنسی خود بخود کم ہو جاتی ہے۔ یہ خودکار ایڈجسٹمنٹ مختلف مارکیٹ حالات کے مطابق حکمت عملی کے خطرے کو کنٹرول کرتی ہے۔

اس کے علاوہ، یہ حکمت عملی RSI جیسے اشارے کے ذریعے دوہری تصدیق کرتی ہے، جس سے کچھ جھوٹے سگنلز فلٹر ہو جاتے ہیں اور رجحان کے موڑ پر غلط تجارت سے بچا جا سکتا ہے۔ اس سے حکمت عملی کی جیت کی شرح بھی بہتر ہوتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی کو درج ذیل اہم خطرات کا سامنا ہے:

-

پیرامیٹر آپٹیمائزیشن کا خطرہ۔ اگر مووینگ اوسط کے پیرامیٹرز یا معیاری انحراف کے ضرب غلط طریقے سے سیٹ کیے جائیں تو زیادہ شور والی تجارت یا تجارتی مواقع ضائع ہو سکتے ہیں۔ ان پیرامیٹرز کی بار بار جانچ اور اصلاح کی ضرورت ہے۔

-

بریک آؤٹ جھوٹے سگنل کا خطرہ۔ جب قیمت قلیل مدت میں اوپری یا نچلے بینڈ کو توڑنے کے بعد جلد ہی واپس آجاتی ہے، تو غلط سگنل پیدا ہوتے ہیں۔ اس صورت میں عجلت میں تجارت کرنے سے نقصان بڑھ سکتا ہے۔ مووینگ اوسط کی مدت بڑھا کر یا اسٹاپ لاس لگا کر اس خطرے کو کنٹرول کیا جا سکتا ہے۔

-

تجارتی فریکوئنسی کا خطرہ۔ اگر اوپری اور نچلے بینڈز کے درمیان فاصلہ بہت کم ہو تو تجارت کی تعداد اور فیس میں اضافہ ہو جاتا ہے، جس سے حتمی منافع پر اثر پڑ سکتا ہے۔ مووینگ اوسط کی مدت کو مناسب طریقے سے بڑھا کر اس خطرے کو کنٹرول کیا جا سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی میں مزید بہتری کی گنجائش ہے:

-

اسٹاپ لاس میکانزم شامل کرنا۔ متحرک اسٹاپ لاس یا وقت پر مبنی اسٹاپ لاس قائم کرنے سے بروقت نقصان روکا جا سکتا ہے اور ایک تجارت میں ہونے والے نقصان پر قابو پایا جا سکتا ہے۔

-

پوزیشن مینجمنٹ شامل کرنا۔ جیسے کہ پوزیشن بڑھانے اور کم کرنے کے قواعد، تاکہ منافع پر اضافہ اور نقصان پر کمی کی جا سکے۔ اس سے حکمت عملی کی منافع کی شرح بہتر ہو سکتی ہے۔

-

دوسرے اشارے کے ساتھ سگنل فلٹر کرنا۔ جیسے KDJ، MACD وغیرہ کو اضافی سگنل تصدیق کے لیے استعمال کیا جا سکتا ہے۔ اس سے حکمت عملی کی منافع کی شرح مزید بہتر ہو سکتی ہے۔

-

پیرامیٹر سیٹنگز کو بہتر بنانا۔ جینیٹک الگورتھم جیسے منظم طریقوں سے پیرامیٹرز کے امتزاج کی جانچ کر کے بہتر پیرامیٹرز تلاش کیے جا سکتے ہیں۔

خلاصہ

بولنگر بینڈ ویو سگنل حکمت عملی مووینگ اوسط کے رجحان کے تعین اور انتہائی خرید/فروخت کے فیصلے کو یکجا کرتی ہے۔ یہ بینڈ کی حد میں تبدیلی کے مطابق تجارتی فریکوئنسی کو ایڈجسٹ کرتی ہے، اور مارکیٹ کی مختلف حالتوں کے مطابق ڈھل سکتی ہے۔ اس کے ساتھ ساتھ، یہ RSI جیسے اشارے کے ذریعے سگنل فلٹر کرتی ہے اور غلط تجارت سے بچاتی ہے۔ یہ حکمت عملی مارکیٹ کے رجحان کا پیچھا کرنے کی ضرورت کو بھی مدنظر رکھتی ہے اور خطرے کو بھی کنٹرول کرتی ہے۔ مسلسل بہتری کے ذریعے، یہ حکمت عملی منافع بخش مقداری تجارتی حکمت عملی بن سکتی ہے۔

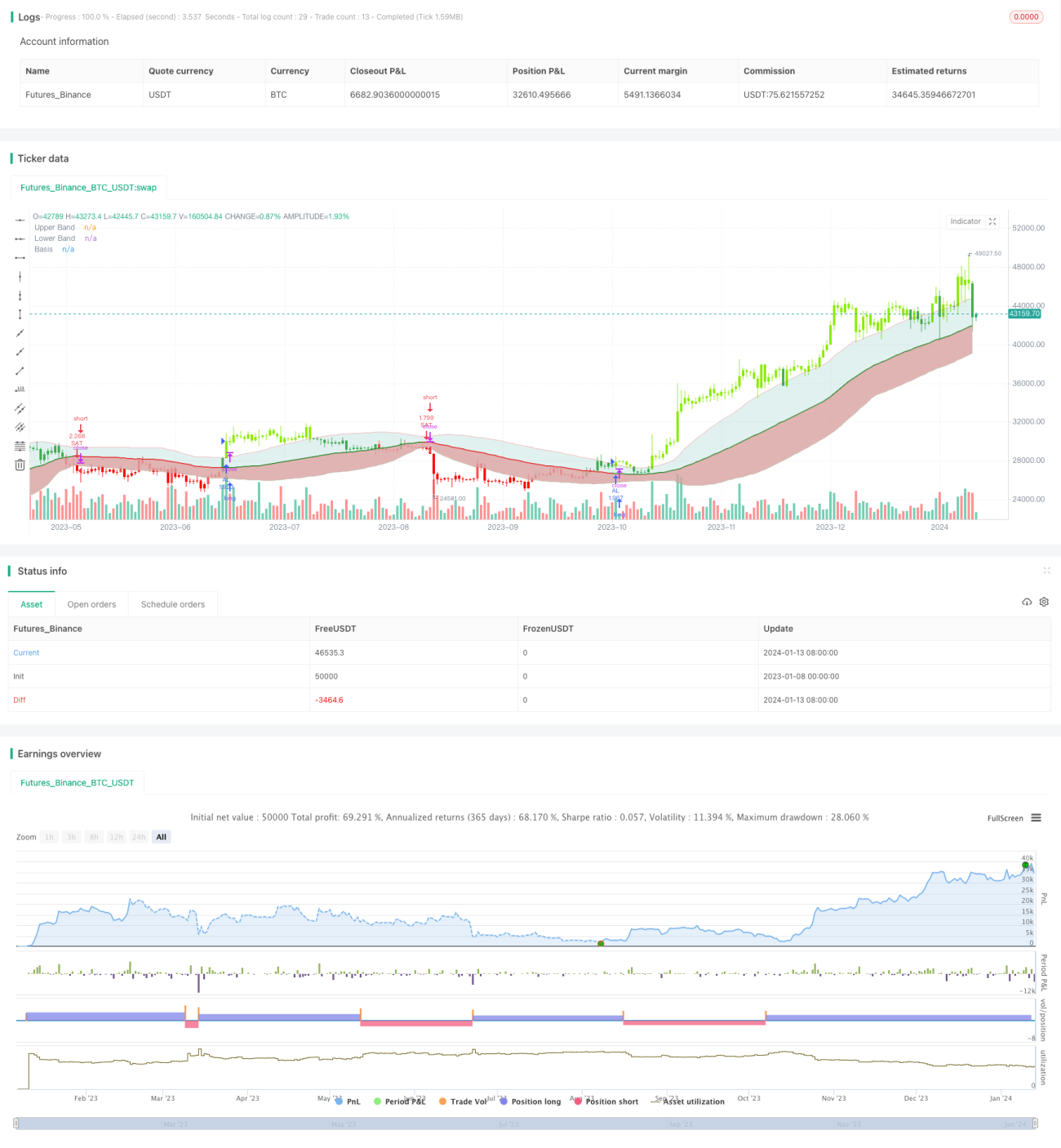

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1