دوہری تصدیق والی مقداری تجارتی حکمت عملی

خلاصہ

دوہری تصدیق کی مقداری تجارتی حکمت عملی 123 ریورسل حکمت عملی اور فیصدی حجم اوسیلیٹر (PVO) دو ذیلی حکمت عملیوں کو ملا کر تجارتی سگنل کی دوہری تصدیق حاصل کرتی ہے، جس سے تجارتی خطرہ کم ہوتا ہے۔ یہ حکمت عملی بنیادی طور پر درمیانی اور طویل مدتی پوزیشن ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

123 ریورسل حکمت عملی

123 ریورسل حکمت عملی سٹاکسٹک انڈیکیٹر کی کندل شکل پر مبنی ہے۔ خاص طور پر، جب بند قیمت مسلسل 2 دن پچھلے دن کی بند قیمت سے کم ہو اور 9 دن کا سست سٹاکسٹک انڈیکیٹر 50 سے نیچے ہو تو لمبی پوزیشن لی جاتی ہے؛ جب بند قیمت مسلسل 2 دن پچھلے دن کی بند قیمت سے زیادہ ہو اور 9 دن کا تیز سٹاکسٹک انڈیکیٹر 50 سے اوپر ہو تو چھوٹی پوزیشن لی جاتی ہے۔

فیصدی حجم اوسیلیٹر (PVO)

PVO حجم پر مبنی مومینٹم اوسیلیٹر ہے۔ یہ دو مختلف ادوار کے حجم کے ایکسپونینشل موونگ ایوریج کے فرق کو طویل دورانیے کی اوسط کے تناسب سے ماپتا ہے، جسے فیصد کی شکل میں ظاہر کیا جاتا ہے۔ جب مختصر دورانیے کی اوسط طویل دورانیے کی اوسط سے زیادہ ہو تو مثبت ہوتا ہے، ورنہ منفی۔ یہ انڈیکیٹر حجم میں اضافے یا کمی کے رجحان کو ظاہر کرتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی قیمت اور حجم کے انڈیکیٹرز کو ملا کر جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتی ہے۔ نیز دوہری تصدیق کے طریقہ کار کی وجہ سے تجارتی تعدد کم ہو جاتا ہے، جس سے تجارتی خطرہ کم ہوتا ہے۔

خطرات کا تجزیہ

یہ حکمت عملی طویل پوزیشن رکھنے کے ادوار پر انحصار کرتی ہے، جس کی وجہ سے ڈرا ڈاؤن کا خطرہ موجود ہے۔ اس کے علاوہ، پیرامیٹرز کی غلط ترتیب سے تجارتی تعدد بہت زیادہ ہو سکتی ہے یا سگنل ضائع ہو سکتے ہیں۔

بہتری کے ممکنہ راستے

سٹاکسٹک انڈیکیٹر اور PVO کے پیرامیٹرز کو ایڈجسٹ کرکے ذیلی حکمت عملیوں کی کارکردگی کو بہتر بنایا جا سکتا ہے۔ نقصان کو روکنے کے لیے اسٹاپ لاس میکانزم بھی شامل کیا جا سکتا ہے۔ اس کے علاوہ، دوسرے انڈیکیٹرز کے ساتھ سگنل فلٹر کرکے حکمت عملی کے استحکام کو مزید بڑھایا جا سکتا ہے۔

خلاصہ

دوہری تصدیق کی مقداری تجارتی حکمت عملی قیمت اور حجم کے عوامل کو مدنظر رکھتی ہے اور بیک ٹیسٹ میں اچھے نتائج دیتی ہے۔ پیرامیٹرز کی بہتری اور سگنل فلٹرنگ کے ذریعے یہ حکمت عملی مزید مستحکم ہو سکتی ہے اور مقداری تجارت کا ایک طاقتور آلہ بن سکتی ہے۔

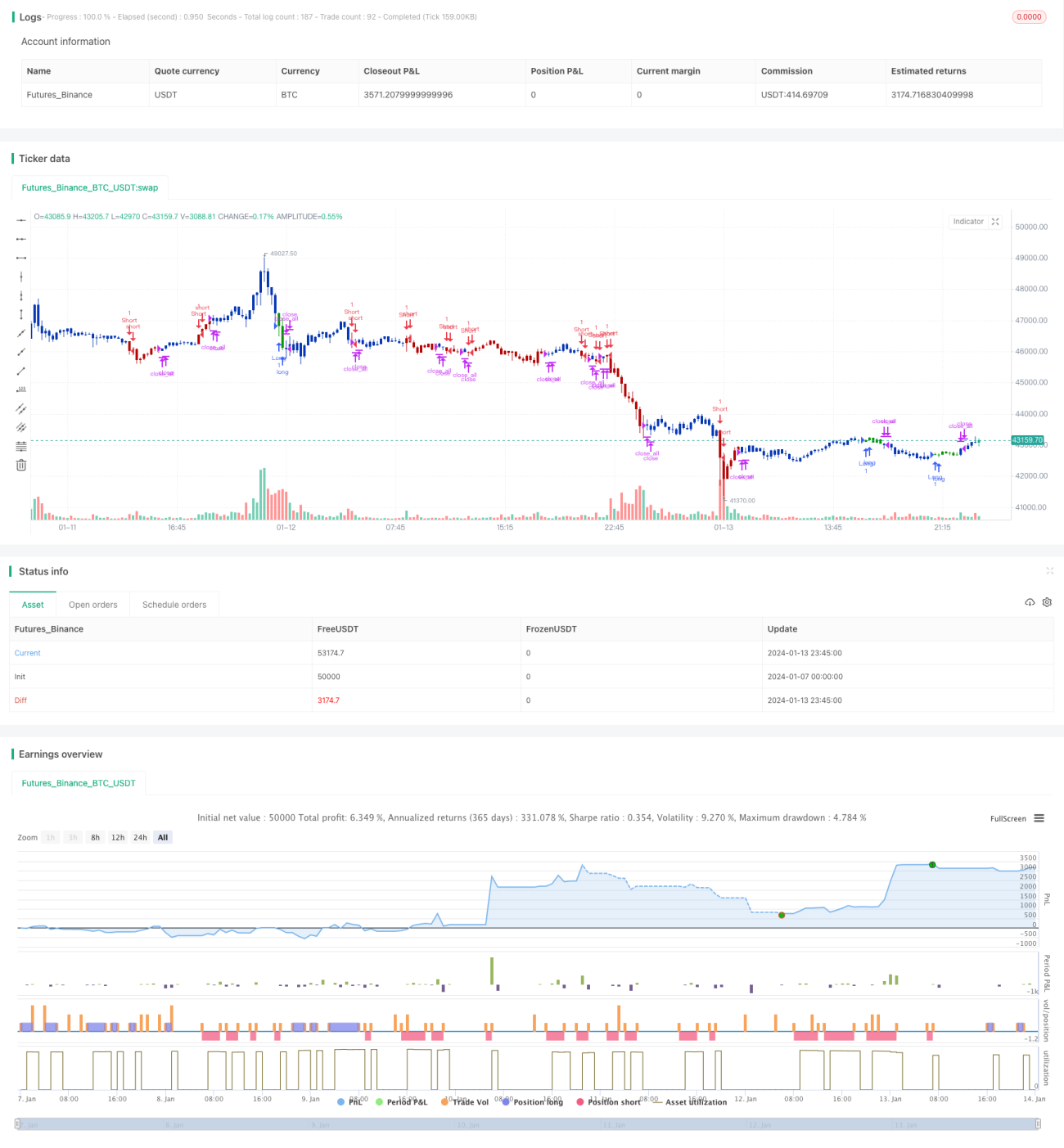

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1