متحرک رجحان کی پيروی کرنے والی الٹ پلٹ کی حکمت عملی

خلاصہ

متحرک رجحان کے پیچھے جانے والی الٹ پلٹ حکمت عملی (Dynamic Trend Tracking Reversal Strategy) ایک قلیل مدتی مقداری تجارتی حکمت عملی ہے جو JD Sequential اشارے پر مبنی ہے۔ یہ حکمت عملی قیمتوں کی اونچائی اور نیچائی کو حقیقی وقت میں ٹریک کرکے موجودہ رجحان کی سمت اور طاقت کا تعین کرتی ہے، تاکہ مارکیٹ میں الٹ پلٹ کے مقامات کو مؤثر طریقے سے پکڑا جا سکے اور داخلے اور خارج ہونے کا وقت طے کیا جا سکے۔ روایتی JD Sequential حکمت عملی کے مقابلے میں، اس حکمت عملی میں درج ذیل بہتری لائی گئی ہے:

- رجحان کا تعین کرنے کے لیے اختتامی قیمت کے بجائے اونچائی اور نیچائی کا استعمال، جس سے قیمت کی تبدیلیوں کو تیزی سے پکڑا جا سکتا ہے۔

- کاؤنٹر کی زیادہ سے زیادہ تعداد 7 ہے نہ کہ 9، جس سے تجارتی سگنل تیزی سے پیدا ہوتے ہیں۔

- معاونت اور مزاحمتی لائنوں اور 5 گنتی کے الٹ کے ذریعے نقصان کو روکنے کے اختیارات شامل کیے گئے ہیں۔

یہ حکمت عملی مختصر وقت کے فریموں جیسے 5 منٹ، 15 منٹ میں استعمال کے لیے موزوں ہے اور مختصر مدت کے قیمت کے اتار چڑھاؤ اور الٹ پلٹ کے مواقع کو مؤثر طریقے سے گرفت میں لے سکتی ہے۔

حکمت عملی کا اصول

متحرک رجحان کے پیچھے جانے والی الٹ پلٹ حکمت عملی کا بنیادی منطق JD Sequential اشارے پر مبنی ہے۔ یہ اشارہ موجودہ دورانیے کا پچھلے دو دورانیوں کی اونچائیوں اور نیچائیوں سے موازنہ کرکے یہ تعین کرتا ہے کہ آیا قیمت مسلسل زیادہ اونچائی یا کم نیچائی بنا رہی ہے، اور اس طرح 1 سے 7 تک شمار دیتا ہے۔ جب شمار 7 تک پہنچ جاتا ہے تو تجارتی سگنل پیدا ہوتا ہے۔

مزید خاص طور پر، حکمت عملی میں درج ذیل متغیرات کی وضاحت کی گئی ہے:

- sp_up: جب اونچائی کی قیمت دوسرے پچھلے دورانیے کی اونچائی سے زیادہ ہو تو درست (true) ہوتا ہے۔

- sp_dn: جب نیچائی کی قیمت دوسرے پچھلے دورانیے کی نیچائی سے کم ہو تو درست (true) ہوتا ہے۔

- sp_ct: موجودہ شمار کو ریکارڈ کرتا ہے، اگر sp_up یا sp_dn درست ہوں تو +1 شمار کرتا ہے، زیادہ سے زیادہ 7۔

- sp_com: جب شمار 7 کے برابر ہو تو درست (true) ہوتا ہے۔

- sp_usr: جب شمار 7 ہو اور sp_up درست ہو تو درمیانی قیمت، اوپری مزاحمت کے طور پر۔

- sp_dsr: جب شمار 7 ہو اور sp_dn درست ہو تو درمیانی قیمت، نچلی معاونت کے طور پر۔

تجارتی سگنل پیدا ہونے کا منطق یہ ہے:

- لمبی پوزیشن کا سگنل: sp_com درست ہو اور sp_dn درست ہو، یعنی شمار مکمل ہو اور مندی کا رجحان ہو۔

- مختصر پوزیشن کا سگنل: sp_com درست ہو اور sp_up درست ہو، یعنی شمار مکمل ہو اور تیزی کا رجحان ہو۔

خسارہ روکنے کا منطق:

- لمبی پوزیشن کا خسارہ روکنا: شمار 5 پر الٹ جائے (sp_up درست ہو) یا قیمت sp_usr سے اوپر جائے۔

- مختصر پوزیشن کا خسارہ روکنا: شمار 5 پر الٹ جائے (sp_dn درست ہو) یا قیمت sp_dsr سے نیچے جائے۔

یہ حکمت عملی حقیقی وقت میں اونچائی اور نیچائی کا موازنہ کرکے رجحان کی سمت اور طاقت کا تعین کرتی ہے، اور کاؤنٹر کے ذریعے داخلے کا وقت طے کرتی ہے، جس سے مختصر مدت کے الٹ پلٹ کے مواقع کو مؤثر طریقے سے گرفت میں لیا جا سکتا ہے۔ ساتھ ہی، خطرے کو کنٹرول کرنے کے لیے خسارہ روکنے کی لکیریں بھی لگائی جاتی ہیں۔

فوائد کا تجزیہ

روایتی JD Sequential حکمت عملی کے مقابلے میں، متحرک رجحان کے پیچھے جانے والی الٹ پلٹ حکمت عملی کے درج ذیل فوائد ہیں:

- تیزی سے سگنل پیدا کرنا۔ اونچائی اور نیچائی کا استعمال اختتامی قیمت کے مقابلے میں رجحان کو تیزی سے پکڑ سکتا ہے، اور 7 کی گنتی 9 کی گنتی سے تیزی سے سگنل پیدا کر سکتی ہے۔

- خسارہ روکنے کے طریقہ کار کا اضافہ۔ 5 گنتی کے الٹ اور معاونت/مزاحمت خسارہ روکنے کو شامل کرنے سے خطرے کو بہتر طور پر کنٹرول کیا جا سکتا ہے۔

- لچکدار ترتیب۔ خسارہ روکنے کو شامل کرنے یا نہ کرنے اور جزوی شمار ظاہر کرنے کا انتخاب کیا جا سکتا ہے۔

- مختصر مدت کے لیے موزوں۔ زیادہ تعدد کے سگنلز مناسب خسارہ روکنے کے ساتھ خاص طور پر مختصر وقت کے فریموں کے لیے موزوں ہیں۔

اس حکمت عملی کا بنیادی فائدہ فوری ردعمل ہے، جو مختصر مدت کے اچانک واقعات کی وجہ سے ہونے والے بڑے اتار چڑھاؤ کو مؤثر طریقے سے پکڑ سکتا ہے۔ اس کے علاوہ، مکمل دستی تجارت کے مقابلے میں، الگورتھم کے سگنل اور خسارہ روکنا تاجر کے جذبات کے اثر کو کم کر سکتا ہے، جس سے استحکام بہتر ہوتا ہے۔

خطرے کا تجزیہ

متحرک رجحان کے پیچھے جانے والی الٹ پلٹ حکمت عملی میں کچھ خطرات بھی ہیں:

- زیادہ تعدد تجارت سے تجارتی اخراجات میں اضافہ۔ تجارت کی زیادہ تعدد سے زیادہ کمیشن اور سلپیج کے اخراجات پیدا ہوتے ہیں۔

- غلط سگنل پیدا ہونے کا امکان۔ اتار چڑھاؤ والی مارکیٹ میں، اونچائی اور نیچائی کا موازنہ بار بار تجارتی سگنل کو متحرک کر سکتا ہے، جس سے پھنسنے کا امکان بڑھ جاتا ہے۔

- خسارہ روکنا بہت زیادہ جارحانہ ہو سکتا ہے۔ سخت خسارہ روکنا آسانی سے مارکیٹ سے باہر نکالا جا سکتا ہے، اس لیے بروقت خسارہ روکنے کی لکیر کو منتقل کرنے پر غور کیا جا سکتا ہے۔

مندرجہ بالا خطرات کو کم کرنے کے لیے، درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- پوزیشن کا سائز ایڈجسٹ کریں، ہر تجارت میں لگائے گئے سرمائے کی مقدار کو کم کریں۔

- اتار چڑھاؤ والی مارکیٹ میں تجارت روک دیں، بیکار تجارت سے بچیں۔

- متحرک خسارہ روکنا یا رینج بریک آؤٹ خسارہ روکنا استعمال کریں، پھنسنے کے امکان کو کم کریں۔

حکمت عملی کی بہتری کے ممکنہ راستے

متحرک رجحان کے پیچھے جانے والی الٹ پلٹ حکمت عملی میں بہتری کی بہت گنجائش ہے، اہم راستے درج ذیل ہیں:

- متعدد وقت کے فریموں کا مجموعہ۔ بڑے وقت کے فریموں پر بنیادی رجحان کا تعین کیا جا سکتا ہے، تاکہ بنیادی رجحان کے خلاف تجارت سے بچا جا سکے۔

- دوسرے اشاروں کے ساتھ مجموعہ۔ اتار چڑھاؤ کے اشارے، حجم کے اشارے وغیرہ کے ساتھ ملا کر سگنل کے معیار کو بہتر بنایا جا سکتا ہے۔

- مشین لرننگ فلٹر۔ مشین لرننگ الگورتھم کا استعمال کرکے تجارتی سگنلز کی مدد سے فیصلہ کیا جا سکتا ہے، جس سے غلط تجارت کم ہوتی ہے۔

- پیرامیٹر کی بہتری۔ گنتی کے دورانیے کی تعداد، تجارتی وقت کے وقفے، پوزیشن کا تناسب وغیرہ جیسے پیرامیٹرز کو مختلف مارکیٹ حالات کے مطابق بہتر بنایا جا سکتا ہے۔

- رسک مینجمنٹ کے طریقہ کار میں اضافہ۔ متحرک خسارہ روکنا، پوزیشن کنٹرول وغیرہ جیسے مزید رسک مینجمنٹ کے ذرائع شامل کرکے خطرے کو مزید محدود کیا جا سکتا ہے۔

- بیک ٹیسٹنگ کے ذریعے ڈیٹا جمع کرنا۔ بیک ٹیسٹ کے نمونے اور وقت کے دورانیے کو بڑھا کر پیرامیٹرز کے استحکام کی جانچ کی جا سکتی ہے۔

خلاصہ

متحرک رجحان کے پیچھے جانے والی الٹ پلٹ حکمت عملی حقیقی وقت میں اونچائی اور نیچائی کا موازنہ کرکے رجحان کی سمت اور طاقت کا تعین کرتی ہے، اور JD Sequential اشارے کے 7 گنتی کے اصول کا استعمال کرکے تجارتی سگنل پیدا کرتی ہے، تاکہ مختصر مدت کے الٹ پلٹ کے مواقع کو اعلیٰ تعدد سے پکڑا جا سکے۔ روایتی JD حکمت عملی کے مقابلے میں، اس حکمت عملی میں اونچائی اور نیچائی کے استعمال، گنتی کے دورانیے کو کم کرنے، اور خسارہ روکنے کے طریقہ کار کو شامل کرنے جیسی بہتری لائی گئی ہے، جس سے زیادہ بروقت تجارتی سگنل حاصل ہوتے ہیں۔

اس حکمت عملی کا بنیادی فائدہ فوری ردعمل ہے، جو مختصر مدت میں الٹ پلٹ کو پکڑنے کے لیے موزوں ہے، لیکن اس میں تجارت کی زیادہ تعدد اور جارحانہ خسارہ روکنے جیسے خطرات بھی ہیں۔ مستقبل میں بہتری کے ممکنہ راستوں میں پیرامیٹر کی ایڈجسٹمنٹ، رسک مینجمنٹ کے طریقہ کار کو مضبوط کرنا، اور متعدد وقت کے فریموں کا مجموعہ شامل ہے۔ مسلسل بہتری اور تکرار کے ذریعے، یہ حکمت عملی مختصر مدت کے الٹ پلٹ کے سگنلز کو مؤثر طریقے سے پکڑنے کا ایک طاقتور ذریعہ بن سکتی ہے۔

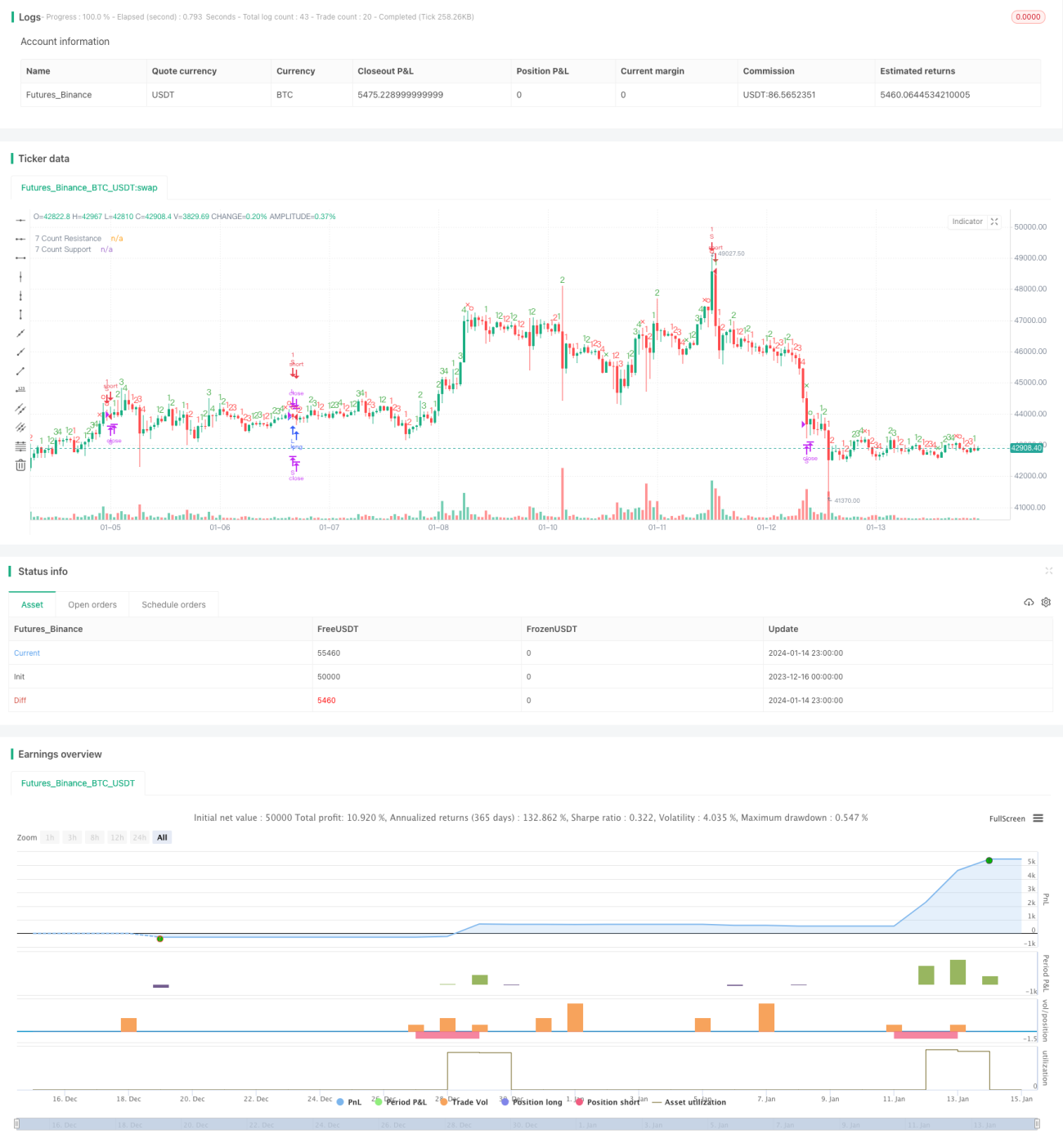

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1