دو موونگ ایوریج ریورسل اور پیوٹ پوائنٹس کا امتزاجی حکمت عملی

خلاصہ

یہ حکمت عملی 123 پیٹرن ریورسل حکمت عملی اور پیوٹ پوائنٹ حکمت عملی کو ملا کر بنائی گئی ہے تاکہ جیت کی شرح زیادہ حاصل کی جا سکے۔ اس میں 123 پیٹرن ریورسل حکمت عملی رجحان کے الٹنے کے نقطوں کا تعین کرتی ہے، جبکہ پیوٹ پوائنٹ حکمت عملی اہم سپورٹ اور مزاحمتی سطحوں کا تعین کرتی ہے۔ ان دونوں کے امتزاج سے نہ صرف رجحان کو پکڑا جا سکتا ہے بلکہ داخلے اور خارج ہونے کی مخصوص قیمتیں بھی متعین کی جا سکتی ہیں۔

حکمت عملی کے اصول

123 پیٹرن ریورسل حکمت عملی

یہ حکمت عملی اسٹاکسٹک انڈیکیٹر کی بنیاد پر رجحان کے الٹنے کے نقطوں کا تعین کرتی ہے۔ اس کا اصول یہ ہے:

جب کلوزنگ پرائس لگاتار 2 دن پچھلی کلوزنگ پرائس سے کم ہو اور 9 دن کا سست اسٹاکسٹک (Slow STO) 50 سے نیچے ہو تو لمبی پوزیشن لی جاتی ہے؛ جب کلوزنگ پرائس لگاتار 2 دن پچھلی کلوزنگ پرائس سے زیادہ ہو اور 9 دن کا تیز اسٹاکسٹک (Fast STO) 50 سے اوپر ہو تو چھوٹی پوزیشن لی جاتی ہے۔

پیوٹ پوائنٹ حکمت عملی

یہ حکمت عملی پچھلے دن کی سب سے زیادہ قیمت، سب سے کم قیمت اور کلوزنگ پرائس کی بنیاد پر 3 سپورٹ لائنز اور 3 مزاحمتی لائنیں شمار کرتی ہے۔ حساب کا طریقہ یہ ہے:

پیوٹ پوائنٹ = (زیادہ سے زیادہ + کم سے کم + کلوز) / 3

سپورٹ 1 = 2 * پیوٹ پوائنٹ - زیادہ سے زیادہ

مزاحمت 1 = 2 * پیوٹ پوائنٹ - کم سے کم

سپورٹ 2 = پیوٹ پوائنٹ - (مزاحمت 1 - سپورٹ 1)

مزاحمت 2 = پیوٹ پوائنٹ + (مزاحمت 1 - سپورٹ 1)

سپورٹ 3 = کم سے کم - 2 * (زیادہ سے زیادہ - پیوٹ پوائنٹ)

مزاحمت 3 = زیادہ سے زیادہ + 2 * (پیوٹ پوائنٹ - کم سے کم)

اور پھر سپورٹ اور مزاحمتی سطحوں کی بنیاد پر داخلے اور خارج ہونے کا فیصلہ کیا جاتا ہے۔

حکمت عملی کے فوائد

- دو مختلف اقسام کی حکمت عملیوں کے فوائد کو یکجا کرتا ہے، نہ صرف رجحان کے الٹنے کا اندازہ لگا سکتا ہے بلکہ مخصوص قیمت کی سطحوں کو بھی مقفل کر سکتا ہے، جس سے جیت کی شرح زیادہ ہوتی ہے۔

- 123 پیٹرن حکمت عملی مختصر مدت میں رجحان کے الٹنے کے نقطوں کو مؤثر طریقے سے شناخت کر سکتی ہے۔

- پیوٹ پوائنٹ حکمت عملی اہم سپورٹ اور مزاحمتی سطحوں کا استعمال کرتے ہوئے جھوٹے بریک آؤٹ کو فلٹر کر سکتی ہے۔

خطرات اور ہیجنگ

- دوہری اسٹاکسٹک انڈیکیٹرز میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے مختصر مدت کے الٹ کو چھوڑا جا سکتا ہے۔

- پیوٹ پوائنٹس 100% مؤثر نہیں ہوتے، ممکن ہے کہ بریک آؤٹ کے بعد قیمت جاری رہے۔

- مناسب طریقے سے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، یا خطرات سے بچنے کے لیے دوسرے انڈیکیٹرز کے ساتھ ملا کر استعمال کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے راستے

- مختلف پیرامیٹرز کے حکمت عملی پر اثرات کا تجربہ کیا جا سکتا ہے۔

- دوسرے انڈیکیٹرز یا پیٹرن کے ساتھ ملا کر استعمال کرنے کی کوشش کی جا سکتی ہے تاکہ حکمت عملی کی کارکردگی بہتر ہو۔

- مشین لرننگ الگورتھم کے ساتھ ملا کر پیرامیٹرز کو متحرک طور پر بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی تدبیر سے رجحان کی تشخیص اور اہم قیمت کی سطحوں کو جوڑتی ہے، نہ صرف رجحان کے الٹنے کے نقطوں کی نشاندہی کر سکتی ہے بلکہ سپورٹ اور مزاحمت کے ذریعے سگنلز کو فلٹر بھی کر سکتی ہے۔ پیرامیٹرز اور حکمت عملی کے امتزاج کی بہتری کے ذریعے اس کی کارکردگی کو مزید بڑھایا جا سکتا ہے۔ یہ حکمت عملی مقداری تاجروں کے لیے مزید تحقیق اور اطلاق کے قابل ہے۔

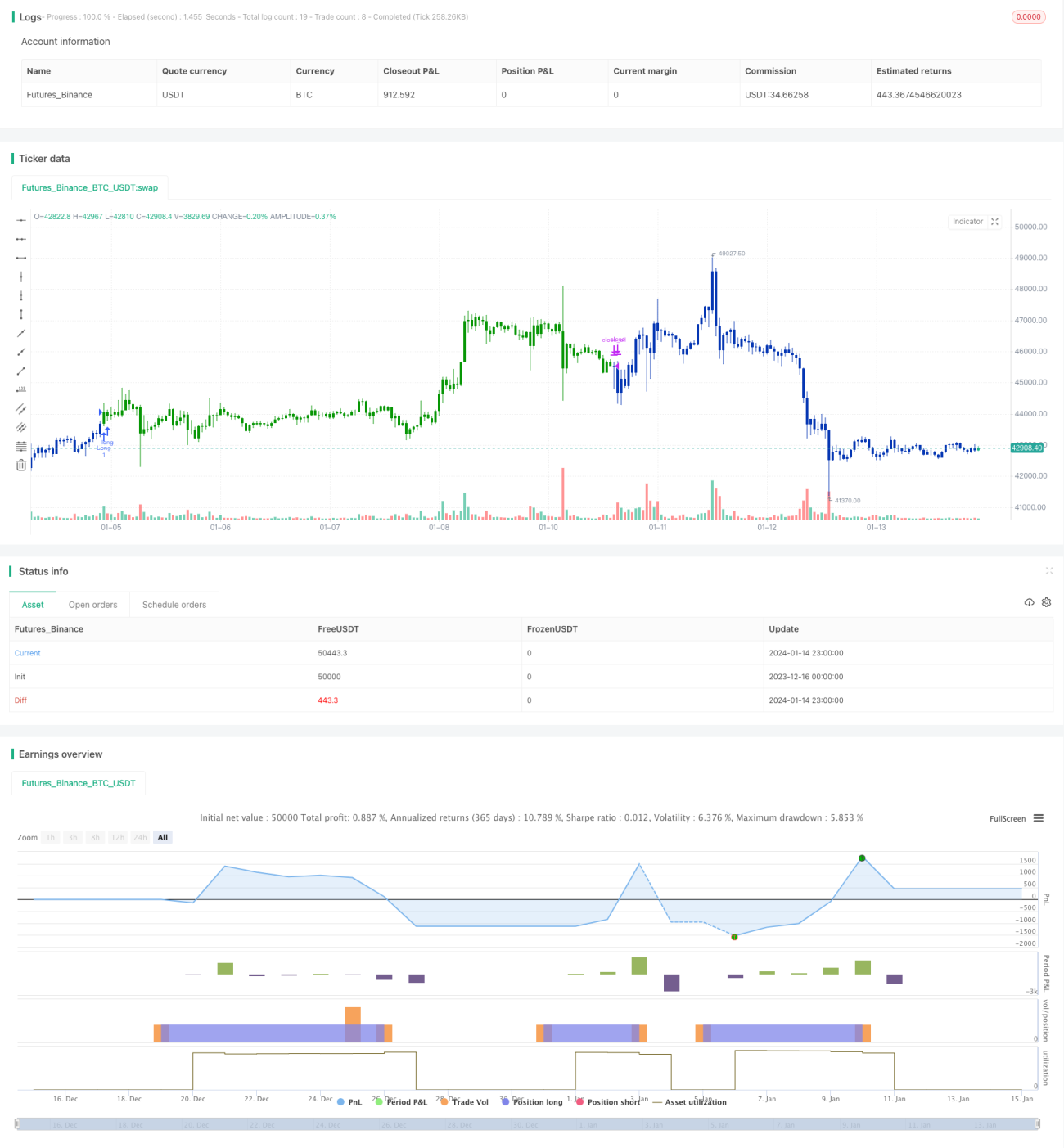

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal. - 1