تین موونگ ایوریجز گولڈن کراس تجارتی حکمت عملی

خلاصہ

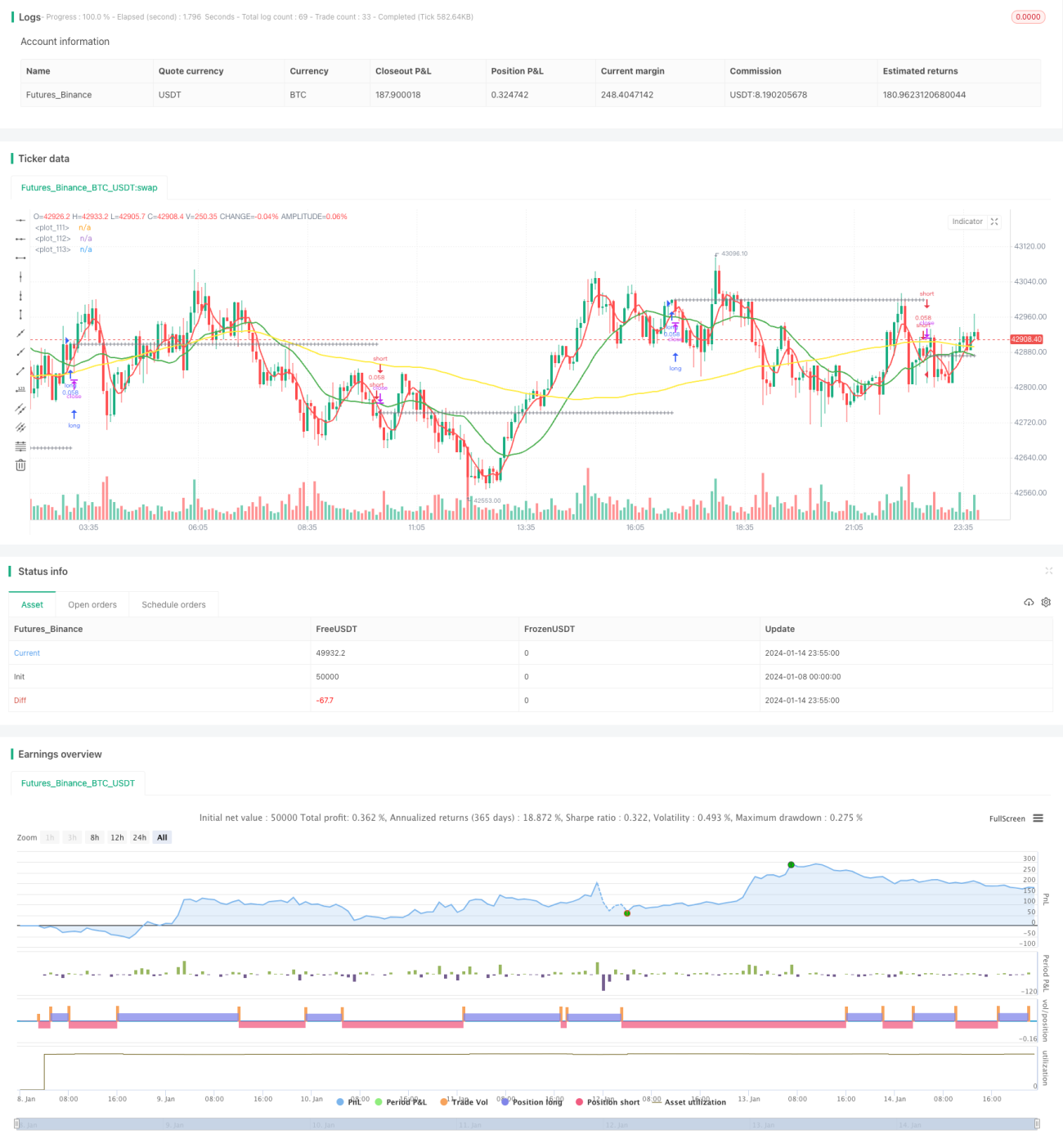

تین اوسط لائنوں کی سنہری کراس تجارتی حکمت عملی ایک عام تکنیکی تجزیہ کی حکمت عملی ہے۔ یہ حکمت عملی تین مختلف وقت کی لمبائیوں کی حرکت پذیر اوسط لائنوں کو بیک وقت استعمال کرتی ہے تاکہ رجحان کو پکڑا جا سکے اور کم خطرے والی تجارت کی جا سکے۔ جب قلیل مدتی حرکت پذیر اوسط لائن درمیانی مدتی حرکت پذیر اوسط لائن کو اوپر سے عبور کرتی ہے اور درمیانی مدتی حرکت پذیر اوسط لائن طویل مدتی حرکت پذیر اوسط لائن سے اوپر ہوتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔ جب قلیل مدتی حرکت پذیر اوسط لائن درمیانی مدتی حرکت پذیر اوسط لائن کو نیچے سے عبور کرتی ہے اور درمیانی مدتی حرکت پذیر اوسط لائن طویل مدتی حرکت پذیر اوسط لائن سے نیچے ہوتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

تین اوسط لائنوں کی سنہری کراس حکمت عملی بنیادی طور پر تین حرکت پذیر اوسط لائنوں پر انحصار کرتی ہے تاکہ رجحان کی سمت کا تعین کیا جا سکے۔ قلیل مدتی حرکت پذیر اوسط لائن قیمت کی تبدیلیوں کے لیے حساس ہوتی ہے۔ درمیانی مدتی حرکت پذیر اوسط لائن واضح رجحان کا تعین فراہم کرتی ہے۔ طویل مدتی حرکت پذیر اوسط لائن مارکیٹ کے شور کو فلٹر کرتی ہے اور طویل مدتی رجحان کی سمت کا تعین کرتی ہے۔

جب قلیل مدتی حرکت پذیر اوسط لائن درمیانی مدتی حرکت پذیر اوسط لائن کو اوپر سے عبور کرتی ہے، تو اس کا مطلب ہے کہ قیمت اوپر کی طرف بڑھنا شروع ہو رہی ہے۔ اگر اس وقت درمیانی مدتی حرکت پذیر اوسط لائن طویل مدتی حرکت پذیر اوسط لائن سے اوپر ہو، تو اس کا مطلب ہے کہ فی الحال اوپر کی رفتار ہے، اس لیے اس وقت خرید کا سگنل پیدا ہوتا ہے۔

اس کے برعکس، جب قلیل مدتی حرکت پذیر اوسط لائن درمیانی مدتی حرکت پذیر اوسط لائن کو نیچے سے عبور کرتی ہے، تو اس کا مطلب ہے کہ قیمت نیچے کی طرف بڑھنا شروع ہو رہی ہے۔ اگر اس وقت درمیانی مدتی حرکت پذیر اوسط لائن طویل مدتی حرکت پذیر اوسط لائن سے نیچے ہو، تو اس کا مطلب ہے کہ فی الحال نیچے کی رفتار ہے، اس لیے اس وقت فروخت کا سگنل پیدا ہوتا ہے۔

یہ حکمت عملی ایک ہی وقت میں نقصان روکنے اور منافع لینے کی لکیریں بھی مقرر کرتی ہے۔ تجارت کرنے کے بعد، مقرر کردہ نقصان روکنے اور منافع لینے کے تناسب کے مطابق نقصان روکنے اور منافع لینے کی قیمتوں کا حساب لگایا جاتا ہے۔ اگر قیمت نقصان روکنے یا منافع لینے کی لائن کو چھو لے، تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

- تین حرکت پذیر اوسط لائنوں کا استعمال کرتے ہوئے مشترکہ طور پر رجحان کا تعین کرنا، اس طرح فیصلے کی درستگی بڑھ جاتی ہے

- نقصان روکنے اور منافع لینے کی ترتیب سے ایک تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے

- حرکت پذیر اوسط لائنوں کے پیرامیٹرز کو حسب ضرورت تبدیل کیا جا سکتا ہے، جو مختلف مصنوعات کے لیے موزوں ہے

- سات مختلف اقسام کی حرکت پذیر اوسط لائنوں کا انتخاب کیا جا سکتا ہے، جو حکمت عملی کی اقسام کو متنوع بناتا ہے

حکمت عملی کے خطرات اور حل

-

جب تین اوسط لائنیں ایک دوسرے کے گرد گھوم رہی ہوں، تو غلط سگنل پیدا ہو سکتے ہیں

-

حل: حرکت پذیر اوسط لائنوں کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں تاکہ غلط سگنلز سے بچا جا سکے

-

نقصان روکنے اور منافع لینے کے انتہائی تناسب کا تعین

-

حل: نقصان روکنے اور منافع لینے کے تناسب کو مناسب طریقے سے ایڈجسٹ کریں، نہ بہت بڑا اور نہ بہت چھوٹا

-

پیرامیٹرز کی غلط ترتیب جس کی وجہ سے تجارتی فریکوئنسی بہت زیادہ یا بہت کم ہو جائے

-

حل: مختلف پیرامیٹرز کو آزمائیں اور بہترین پیرامیٹرز کا مجموعہ تلاش کریں

حکمت عملی کو بہتر بنانے کے طریقے

تین اوسط لائنوں کی سنہری کراس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف اقسام اور مختلف لمبائیوں کے پیرامیٹرز کو آزمائیں تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں

- مختلف لمبائیوں یا اقسام کی حرکت پذیر اوسط لائنوں کے امتزاج کو آزمایا جا سکتا ہے تاکہ بہترین تجارتی نتائج حاصل کیے جا سکیں

- دیگر تکنیکی اشاریے شامل کریں تاکہ سگنلز کو فلٹر کیا جا سکے

- حکمت عملی میں KDJ, MACD جیسے دیگر اشاریے شامل کیے جا سکتے ہیں، تاکہ متعدد عوامل کی تصدیق ہو سکے اور غلط سگنلز کو فلٹر کیا جا سکے

- مصنوعات کی خصوصیات کے مطابق پیرامیٹرز کا انتخاب کریں

- زیادہ اتار چڑھاؤ والی مصنوعات کے لیے حرکت پذیر اوسط لائنوں کے دورانیے کو کم کیا جا سکتا ہے۔ کم اتار چڑھاؤ والی مصنوعات کے لیے حرکت پذیر اوسط لائنوں کے دورانیے کو بڑھایا جا سکتا ہے

- مشین لرننگ کے طریقوں سے بہترین پیرامیٹرز کا مجموعہ تلاش کریں

- الگورتھم کے ذریعے پیرامیٹرز کی جگہ کو خود بخود طے کریں اور بہترین پیرامیٹرز کو جلدی سے تلاش کریں

خلاصہ

مجموعی طور پر، تین اوسط لائنوں کی سنہری کراس تجارتی حکمت عملی ایک نسبتاً آسان اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ تین حرکت پذیر اوسط لائنوں کو بیک وقت استعمال کرتی ہے تاکہ رجحان کی سمت کو پکڑا جا سکے، نقصان روکنے اور منافع لینے کی ترتیب سے خطرے کو کنٹرول کرتی ہے، اور مستحکم منافع حاصل کیا جا سکتا ہے۔ پیرامیٹرز کی بہتری اور دیگر تکنیکی اشاریوں کو شامل کرنے سے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جو مستحکم منافع حاصل کرنا چاہتے ہیں۔

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1