RSI اشاریہ کے ساتھ ٹریکنگ ٹیک پرافٹ اور اسٹاپ لاس حکمت عملی

خلاصہ

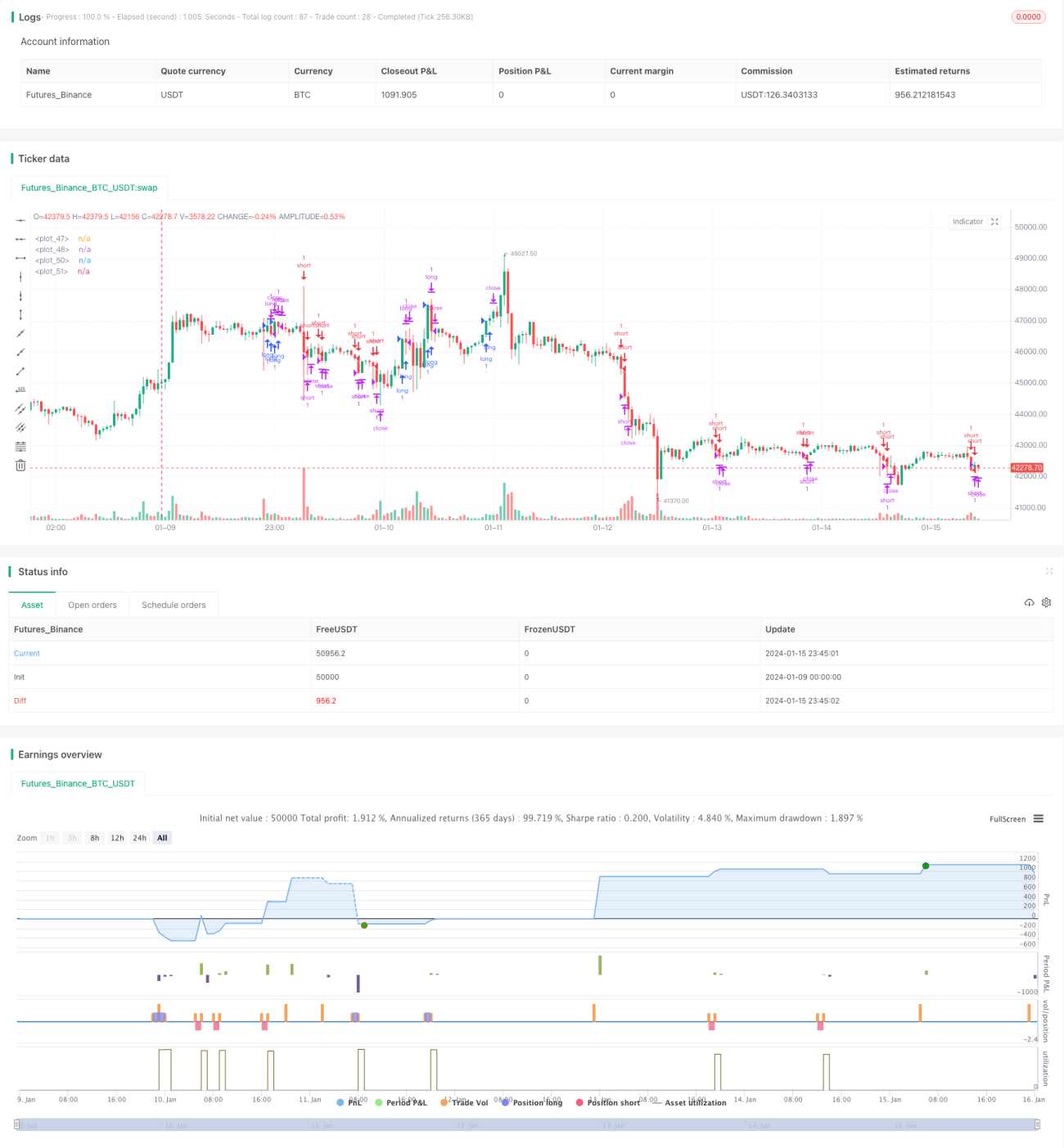

یہ حکمت عملی RSI انڈیکیٹر کے ذریعے خرید و فروخت کے سگنل پیدا کرتی ہے، اور ٹریلنگ سٹاپ لاس/ٹیک پروفیٹ کے ساتھ منافع مقرر کرنے اور نقصان پر قابو پانے کا مقصد رکھتی ہے۔ یہ حکمت عملی مختصر سے درمیانی مدت کی تجارت کے لیے موزوں، لچکدار اور عملی ہے۔

حکمت عملی کا اصول

-

RSI انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ میں زیادہ خریدی یا زیادہ فروخت شدہ صورتحال کا اندازہ لگایا جاتا ہے۔ جب RSI 60 سے اوپر جاتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب 40 سے نیچے آتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

-

پوزیشن میں داخل ہونے کے بعد ٹریلنگ ٹیک پروفیٹ اور سٹاپ لاس سیٹ کیا جاتا ہے۔ ٹیک پروفیٹ کا فاصلہ داخلے کی قیمت میں صارف کے مقرر کردہ پوائنٹس کے اضافے کے برابر ہوتا ہے، جبکہ سٹاپ لاس کا فاصلہ داخلے کی قیمت میں سے صارف کے مقرر کردہ پوائنٹس کو منفی کرنے کے برابر ہوتا ہے۔

-

جب قیمت ٹیک پروفیٹ یا سٹاپ لاس کے فاصلے کو چھو لیتی ہے تو تجارت خود بخود منافع یا نقصان پر بند ہو جاتی ہے۔

فوائد کا تجزیہ

-

RSI انڈیکیٹر مارکیٹ کے رجحان کو پہچاننے میں نسبتاً اچھا کام کرتا ہے، اور ٹریلنگ سٹاپ لاس/ٹیک پروفیٹ کے ساتھ مل کر خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

ٹیک پروفیٹ اور سٹاپ لاس کے فاصلے مطلق پوائنٹس پر مبنی ہوتے ہیں، چاہے داخلے کی قیمت زیادہ ہو یا کم، منافع اور نقصان کی گنجائش مقرر رہتی ہے، اور خطرہ/منافع کا تناسب قابو میں رہتا ہے۔

-

حکمت عملی کے پیرامیٹرز سادہ ہیں، صارف کو صرف اپنی خطرہ برداشت کی صلاحیت کے مطابق ٹیک پروفیٹ اور سٹاپ لاس کے پوائنٹس کا فاصلہ طے کرنا ہوتا ہے، پیچیدہ اصلاح کی ضرورت نہیں۔

خطرات کا تجزیہ

-

RSI انڈیکیٹر بعض اوقات غلط سگنل دے سکتا ہے، جس سے غیر ضروری نقصان ہو سکتا ہے۔ RSI کے پیرامیٹرز کو ایڈجسٹ کرکے یا دیگر انڈیکیٹرز شامل کرکے غلط سگنلز کو کم کیا جا سکتا ہے۔

-

مقررہ ٹیک پروفیٹ اور سٹاپ لاس کے فاصلے منافع کی گنجائش کم کر سکتے ہیں یا نقصان کو بڑھا سکتے ہیں۔ صارف کو مارکیٹ کے اتار چڑھاؤ کے مطابق مناسب فاصلہ طے کرنا چاہیے۔

-

ٹریلنگ سٹاپ لاس انتہائی مارکیٹ کی صورتحال میں ٹوٹ سکتا ہے، اور زیادہ سے زیادہ نقصان کو محدود نہیں کر سکتا۔ خطرے کو کم کرنے کے لیے عارضی سٹاپ لاس استعمال کرنے کی سفارش کی جاتی ہے۔

بہتری کے ممکنہ پہلو

-

RSI انڈیکیٹر کے پیرامیٹرز کو بہتر بنا کر بہترین امتزاج تلاش کرنا۔

-

RSI سگنلز کو فلٹر کرنے کے لیے MA جیسے دیگر انڈیکیٹرز شامل کرنا، تاکہ غیر ضروری تجارت کم ہو۔

-

مطلق پوائنٹس کے بجائے ٹیک پروفیٹ اور سٹاپ لاس کا تناسب مقرر کرنا، تاکہ قیمت خود بخود ایڈجسٹ ہو سکے۔

-

انتہائی صورتحال کے خطرے سے بچنے کے لیے عارضی سٹاپ لاس شامل کرنا۔

خلاصہ

یہ حکمت عملی RSI انڈیکیٹر کے ذریعے خرید و فروخت کا وقت تعین کرتی ہے، اور ٹریلنگ ٹیک پروفیٹ/سٹاپ لاس کے ساتھ خطرے اور منافع کو کنٹرول کرتی ہے۔ حکمت عملی سادہ اور عملی ہے، اور مارکیٹ اور ذاتی خطرے کی برداشت کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔ متعدد انڈیکیٹرز کے فیصلے اور سٹاپ لاس کی بہتری کے ساتھ، حکمت عملی کی استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1