ملٹی فلٹر بولنگر بینڈز تجارتی حکمت عملی

جائزہ

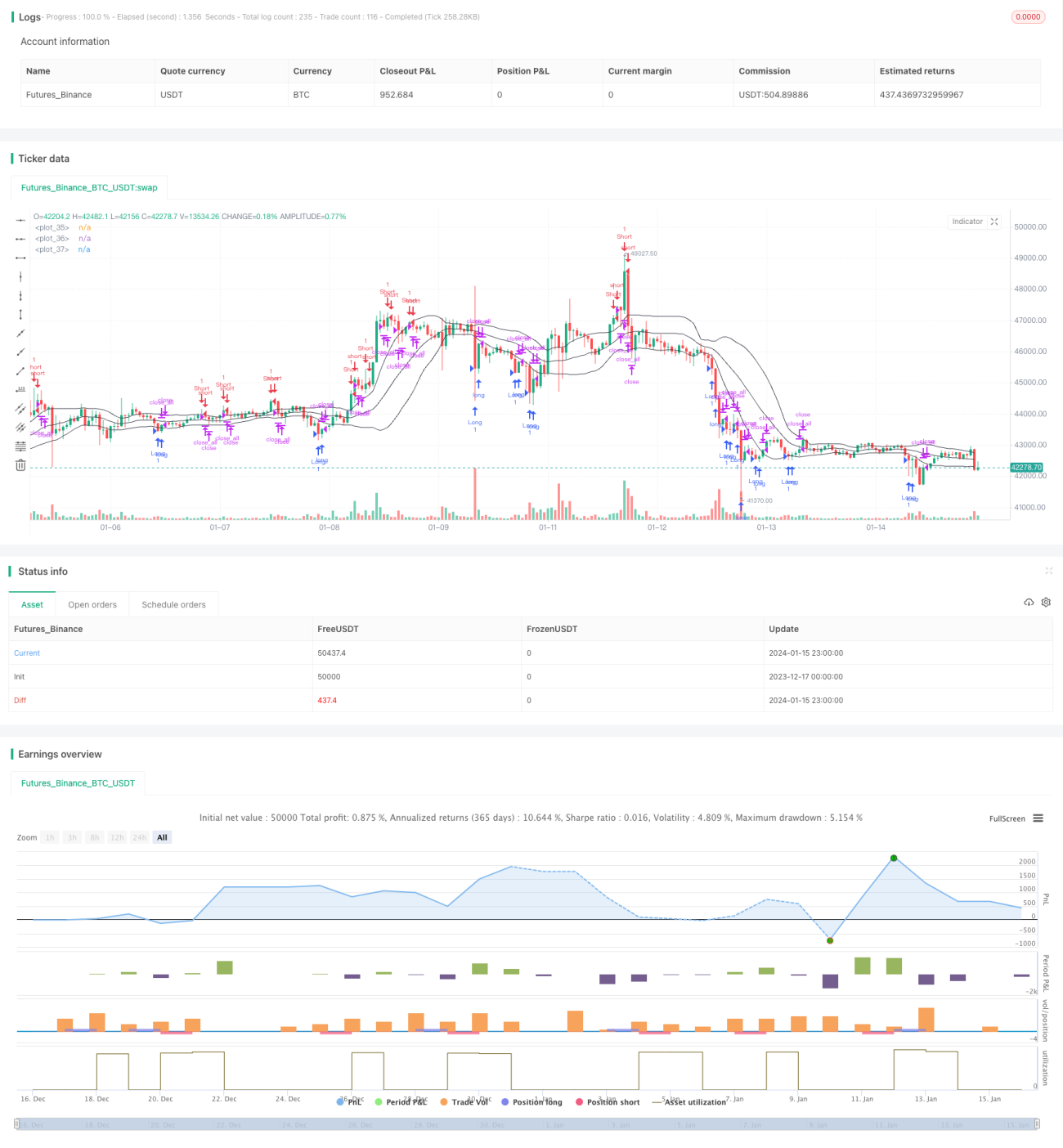

متعدد فلٹرنگ پر مبنی بولنگر بینڈز تجارتی حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو بولنگر بینڈز کے اشارے، موونگ ایوریج کے اشارے، RSI کے اشارے اور کینڈل سٹک چارٹ کی خصوصیات کو یکجا کرتی ہے تاکہ متعدد شرائط پر فلٹرنگ کی جا سکے اور جب شرائط پوری ہوں تو تجارتی سگنل جاری کرے۔ یہ ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے جو درمیانی سے طویل مدتی قیمت کے رجحان کی لہروں کو پکڑ کر منافع کماتی ہے۔

حکمت عملی کا اصول

اشارے کا حساب

یہ حکمت عملی بنیادی طور پر تین اشارے استعمال کرتی ہے: بولنگر بینڈز، موونگ ایوریج، اور RSI۔ بولنگر بینڈز کا درمیانی راستہ قیمت کا n دن کا سادہ موونگ ایوریج ہے، جبکہ اوپری اور نچلی پٹیاں بالترتیب درمیانی راستہ + 2 معیاری انحراف اور درمیانی راستہ - 2 معیاری انحراف ہیں۔ RSI اشارہ ایک مخصوص مدت کے دوران قیمت میں اضافے اور کمی کی بنیاد پر 0 سے 100 کے درمیان ایک قدر ہے۔

تجارتی سگنل

یہ حکمت عملی درج ذیل تین اہم شرائط کی بنیاد پر تجارتی سگنل پیدا کرتی ہے:

(1) بولنگر بینڈز کی نچلی پٹی کا ٹوٹنا اور کینڈل سٹک کی باڈی کا الٹ جانا۔ جب اختتامی قیمت نچلی پٹی سے اوپر آجائے اور اس کینڈل سٹک کی باڈی کا رنگ موجودہ رجحان کی سمت کے مخالف ہو تو لمبی پوزیشن لی جائے۔

(2) بولنگر بینڈز کی اوپری پٹی کا ٹوٹنا اور کینڈل سٹک کی باڈی کا الٹ جانا۔ جب اختتامی قیمت اوپری پٹی سے نیچے آجائے اور اس کینڈل سٹک کی باڈی کا رنگ موجودہ رجحان کی سمت کے مخالف ہو تو چھوٹی پوزیشن لی جائے۔

(3) کینڈل سٹک کی باڈی کا رخ تبدیل کرنا۔ اگر موجودہ پوزیشن کی سمت کینڈل سٹک کی باڈی کے رنگ میں تبدیلی سے مماثل ہو تو پوزیشن بند کر دی جائے۔

اس کے علاوہ، یہ حکمت عملی موونگ ایوریج فلٹر، کینڈل سٹک باڈی فلٹر، RSI فلٹر جیسی معاون شرائط بھی رکھتی ہے تاکہ داخلے کو سختی سے کنٹرول کیا جا سکے۔

فوائد کا تجزیہ

- متعدد شرائط کے ساتھ سخت کنٹرول، جھوٹے بریک آؤٹ کے خطرے کو کم کرتا ہے

- رجحان کی پیروی کا طریقہ استعمال کرتا ہے، جس سے تجارتی تعدد کم ہو جاتی ہے

- RSI اشارہ الٹ جانے کے جال سے بچنے میں مدد کرتا ہے

خطرات کا تجزیہ

- بولنگر بینڈز کے پیرامیٹرز کی غلط ترتیب سگنلز کی کمی کا سبب بن سکتی ہے

- بریک آؤٹ کی ناکامی بڑے نقصان کا سبب بن سکتی ہے

- تجارتی تعدد کم ہونے کی وجہ سے کچھ مواقع ضائع ہو سکتے ہیں

خطرات کو کم کرنے کے لیے بولنگر بینڈز کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے اور سخت سٹاپ لاس استعمال کیا جا سکتا ہے۔

بہتری کی سمت

- مختلف پیرامیٹرز پر حکمت عملی کی کارکردگی جانچی جا سکتی ہے تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں

- مشین لرننگ الگورتھم شامل کیے جا سکتے ہیں تاکہ حکمت عملی خود بخود پیرامیٹرز کو بہتر بنا سکے

- مزید عوامل اور فلٹرز شامل کیے جا سکتے ہیں تاکہ حکمت عملی کی استحکام بہتر ہو

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام درمیانی سے طویل مدتی رجحان کی پیروی کرنے والی تجارتی حکمت عملی ہے۔ متعدد شرائط کے فلٹرنگ کے ذریعے داخلے اور خارج ہونے کے اوقات کو سختی سے کنٹرول کرکے اور رجحان کی تجارت کے طریقے کو اپنا کر، یہ غیر ضروری تجارت کو کم کر سکتی ہے اور مارکیٹ کے درمیانی سے طویل مدتی رجحان کو پکڑ سکتی ہے۔ اس حکمت عملی میں بہتری کی بہت گنجائش ہے، اور پیرامیٹرز کو ایڈجسٹ کرنے، مزید معاون ٹولز شامل کرنے جیسے طریقوں سے حکمت عملی کے استحکام اور منافع کی صلاحیت کو بڑھایا جا سکتا ہے۔

- 1