بہتر کردہ رجحان کی پیروی کرنے والی موومنٹم بریک آؤٹ حکمت عملی

خلاصہ

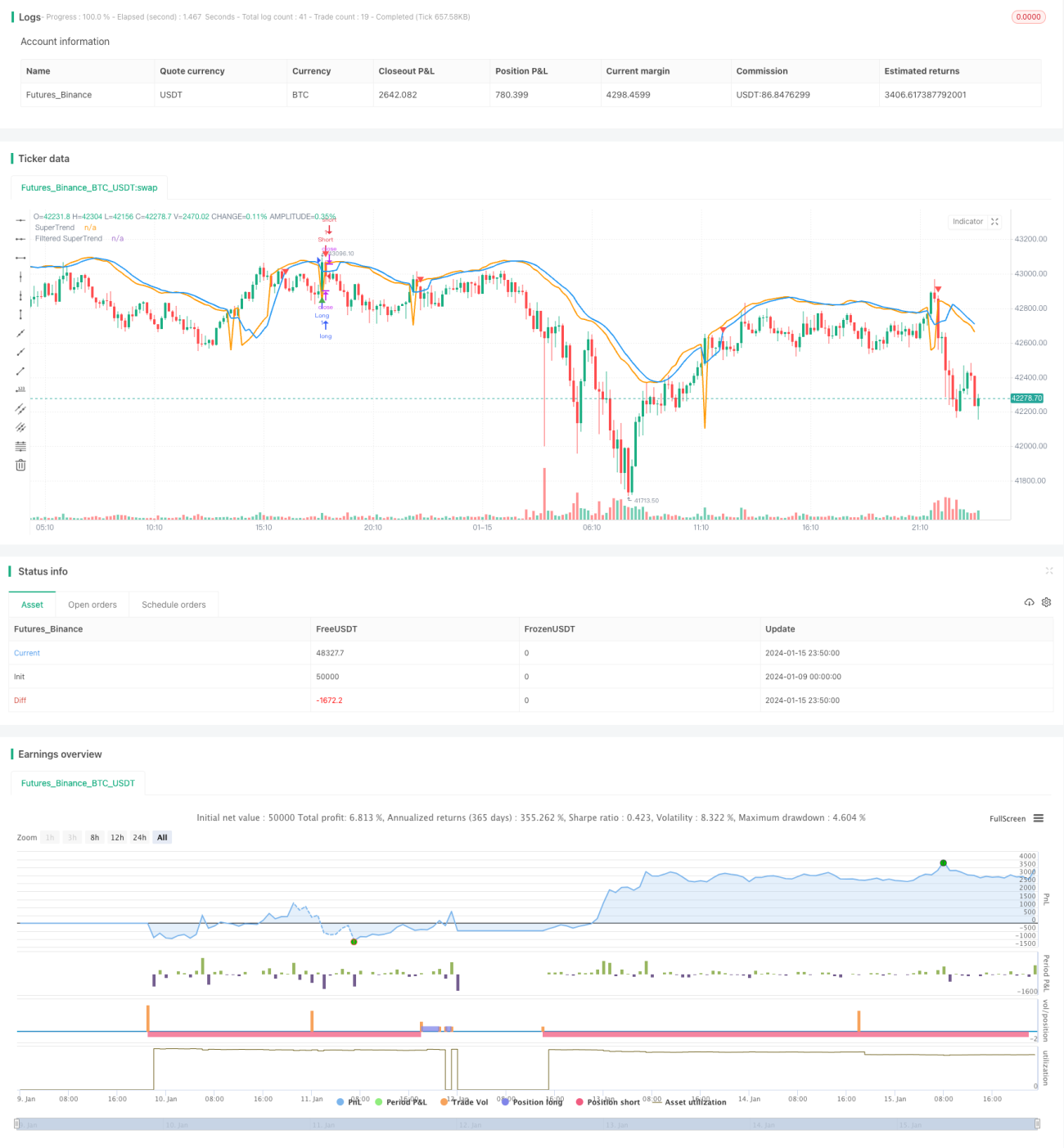

اس مضمون میں SuperTrend اشارے اور Stochastic RSI فلٹر کے امتزاج پر مبنی ایک بہتر ٹرینڈ فالو کرنے والی حکمت عملی کا تفصیلی تجزیہ پیش کیا گیا ہے۔ یہ حکمت عملی خرید و فروخت کے سگنل تیار کرنے کے لیے بنائی گئی ہے، جبکہ مارکیٹ کے رجحان کو مدنظر رکھا جاتا ہے اور غلط سگنلز کو کم کیا جاتا ہے۔ Stochastic RSI کا استعمال اوور باؤٹ اور اوور سولڈ حالات میں جھوٹے سگنلز سے بچنے کے لیے کیا جاتا ہے۔

حکمت عملی کا اصول

SuperTrend کا حساب

سب سے پہلے، صحیح اتار چڑھاؤ کی حد (TR) اور اوسط صحیح اتار چڑھاؤ کی حد (ATR) کا حساب لگایا جاتا ہے۔ پھر ATR کا استعمال کرتے ہوئے اوپری اور نچلی پٹیوں کا حساب لگایا جاتا ہے:

اوپری پٹی = SMA(اختتامی قیمت، ATR مدت) + ATR ضرب × ATR

نچلی پٹی = SMA(اختتامی قیمت، ATR مدت) - ATR ضرب × ATR

اگر اختتامی قیمت نچلی پٹی سے اوپر ہے تو یہ اوپر کی طرف رجحان ہے؛ اگر اختتامی قیمت اوپری پٹی سے نیچے ہے تو یہ نیچے کی طرف رجحان ہے۔ اوپر کی طرف رجحان میں، SuperTrend نچلی پٹی ہوتی ہے؛ نیچے کی طرف رجحان میں، SuperTrend اوپری پٹی ہوتی ہے۔

فلٹر میکانزم

جھوٹے سگنلز کو کم کرنے کے لیے، SuperTrend پر حرکت پذیر اوسط (Moving Average) لگا کر فلٹر شدہ SuperTrend حاصل کی جاتی ہے۔

Stochastic RSI

RSI کی قدر کا حساب لگایا جاتا ہے، پھر Stochastic اشارے کا استعمال کرتے ہوئے Stochastic RSI تیار کیا جاتا ہے۔ یہ ظاہر کرتا ہے کہ آیا RSI اوور باؤٹ یا اوور سولڈ زون میں ہے۔

داخلے اور خارج ہونے کی شرائط

خریداری کی شرط: اختتامی قیمت فلٹر شدہ SuperTrend کو اوپر کی طرف عبور کرے اور اوپر کی طرف رجحان ہو، اور Stochastic RSI < 80 ہو۔

فروخت کی شرط: اختتامی قیمت فلٹر شدہ SuperTrend کو نیچے کی طرف عبور کرے اور نیچے کی طرف رجحان ہو، اور Stochastic RSI > 20 ہو۔

خریداری سے باہر نکلنا: اختتامی قیمت فلٹر شدہ SuperTrend کو نیچے کی طرف عبور کرے اور اوپر کی طرف رجحان ہو۔

فروخت سے باہر نکلنا: اختتامی قیمت فلٹر شدہ SuperTrend کو اوپر کی طرف عبور کرے اور نیچے کی طرف رجحان ہو۔

حکمت عملی کے فوائد

یہ سادہ حرکت پذیر اوسط وغیرہ کے مقابلے میں ایک بہتر ٹرینڈ فالو کرنے والی حکمت عملی ہے، جس کے درج ذیل فوائد ہیں:

- SuperTrend میں خود ہی رجحان کی شناخت اور جھوٹے سگنلز کو فلٹر کرنے کی مضبوط صلاحیت موجود ہے۔

- فلٹر میکانزم کا استعمال جھوٹے سگنلز کو مزید کم کرتا ہے، جس سے سگنل زیادہ قابل اعتماد ہو جاتے ہیں۔

- Stochastic RSI اوور باؤٹ اور اوور سولڈ حالات میں پیدا ہونے والے جھوٹے سگنلز سے بچاتا ہے، جس سے حکمت عملی اہم سپورٹ اور ریزسٹنس زونز کے قریب سگنل جاری کرتی ہے۔

- حکمت عملی ایک ساتھ رجحان کی سمت اور Stochastic RSI کی اوور باؤٹ/اوور سولڈ صورتحال پر غور کرتی ہے، جو ٹرینڈ کو فالو کرنے اور جھوٹے سگنلز سے بچنے کے درمیان اچھا توازن قائم کرتی ہے۔

- حکمت عملی کے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، جو مختلف مارکیٹ کے حالات کے لیے موزوں ہے۔

حکمت عملی کے خطرات اور اصلاح

ممکنہ خطرات

- شدید اتار چڑھاؤ والی مارکیٹوں میں، سٹاپ لاس ٹوٹ سکتا ہے۔

- SuperTrend اور فلٹر میکانزم دونوں میں تاخیر (lag) ہے، اس لیے قیمت کی حالیہ تبدیلیوں سے محروم رہ سکتے ہیں۔

- Stochastic RSI کے پیرامیٹرز کی غلط ترتیب بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔

خطرات سے نمٹنے کے طریقے

- سٹاپ لاس کو مناسب طریقے سے ایڈجسٹ کریں، یا ڈیفالٹ سٹاپ لاس استعمال کریں۔

- ATR مدت اور فلٹر کی مدت کو ایڈجسٹ کریں تاکہ تاخیر کو متوازن کیا جا سکے۔

- Stochastic RSI کے پیرامیٹرز کو جانچیں اور بہتر بنائیں۔

اصلاح کے ممکنہ راستے

- مختلف پیرامیٹر کے امتزاج کو جانچیں تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

- مختلف فلٹر میکانزم آزمائیں، جیسے EMA ہموار کرنا وغیرہ۔

- خود بخود پیرامیٹرز کو بہتر بنانے کے لیے مشین لرننگ الگورتھم استعمال کریں۔

- داخلے کی بنیاد کو مضبوط بنانے کے لیے دیگر اشارے شامل کریں۔

خلاصہ

یہ حکمت عملی SuperTrend اور Stochastic RSI دونوں اشارے کے فوائد کو یکجا کرتی ہے، جو رجحان کو مؤثر طریقے سے پہچاننے اور اعلیٰ معیار کے تجارتی سگنل فراہم کرنے کی صلاحیت رکھتی ہے۔ ساتھ ہی فلٹر میکانزم اسے مارکیٹ کے شور کے خلاف زیادہ مضبوط بناتا ہے۔ اس حکمت عملی کو پیرامیٹر کی اصلاح کے ذریعے بہتر نتائج حاصل کرنے کے لیے ڈھالا جا سکتا ہے، اور اسے دوسرے اشارے یا ماڈلز کے ساتھ بھی ملایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی رجحان کی پیروی کرنے کی اچھی صلاحیت اور خطرات پر قابو پانے کا ایک خاص طریقہ کار پیش کرتی ہے، جو ان سرمایہ کاروں کے لیے موزوں ہے جو مستحکم منافع کے خواہاں ہیں۔

- 1