ریورسل کراس اوور گرفت حکمت عملی

خلاصہ

الٹ کراس کیچنگ حکمت عملی ایک مرکب حکمت عملی ہے جو الٹ تجارت اور انڈیکیٹر کراس کو یکجا کرتی ہے۔ یہ پہلے قیمت کے الٹ پیٹرن سے تجارتی سگنل پیدا کرتی ہے، پھر اسٹوکاسٹک انڈیکیٹر کے بلند و پست کراس کے ذریعے فلٹر کرتی ہے تاکہ قلیل مدتی مارکیٹ کے الٹ مواقع کو پکڑ سکے۔

حکمت عملی کے اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے:

-

123 الٹ حکمت عملی

- جب دو دنوں میں بند قیمت اونچائی سے نیچی کی طرف جائے، تو اگر 9 دن کا اسٹوکاسٹک انڈیکیٹر نیچے (کسی خاص قدر سے کم) ہو، تو خرید سگنل پیدا ہوتا ہے

- جب دو دنوں میں بند قیمت نیچی سے اونچائی کی طرف جائے، تو اگر 9 دن کا اسٹوکاسٹک انڈیکیٹر اونچائی پر (کسی خاص قدر سے زیادہ) ہو، تو فروخت سگنل پیدا ہوتا ہے

-

اسٹوکاسٹک انڈیکیٹر کا گولڈن کراس اور ڈیتھ کراس حکمت عملی

- جب %K لائن اوپر سے نیچے %D لائن کو توڑے، اور %K اور %D دونوں لائنیں زیادہ خریدے ہوئے علاقے میں ہوں، تو فروخت سگنل پیدا ہوتا ہے

- جب %K لائن نیچے سے اوپر %D لائن کو توڑے، اور %K اور %D دونوں لائنیں زیادہ فروختے ہوئے علاقے میں ہوں، تو خرید سگنل پیدا ہوتا ہے

یہ مرکب حکمت عملی دو ذیلی حکمت عملیوں کے سگنلز کا جائزہ لیتی ہے۔ جب دونوں ذیلی حکمت عملیوں کے تجارتی سگنل ایک جیسے ہوں، تو اصل تجارتی سگنل پیدا ہوتا ہے۔

حکمت عملی کے فوائد

یہ حکمت عملی الٹ اور انڈیکیٹر کراس کو یکجا کرتی ہے، قیمت اور انڈیکیٹر کی معلومات کا مجموعی جائزہ لیتی ہے، جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے، الٹ کے ممکنہ مواقع کو نکال سکتی ہے، اور منافع کی شرح کو بہتر بنا سکتی ہے۔

مخصوص فوائد میں شامل ہیں:

- مارکیٹ کے الٹ کو پکڑتا ہے، تیزی سے واپس آتا ہے، طویل انتظار کی ضرورت نہیں

- دو ذیلی حکمت عملیوں کا کراس تصدیق سگنل کی درستگی کو بڑھاتی ہے

- قیمت کے رجحان اور انڈیکیٹر تجزیہ کو ملا کر کامیابی کی شرح بڑھاتا ہے

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- مارکیٹ میں شدید اتار چڑھاؤ کے وقت، قیمت قلیل مدت میں واضح طور پر الٹ کی سمت نہیں دکھا سکتی، جس سے غلط سگنل پیدا ہو سکتے ہیں

- انڈیکیٹر کے پیرامیٹرز کی ناقص ترتیب بھی سگنل کے معیار کو متاثر کر سکتی ہے

- الٹ کے وقت کا اندازہ نہیں لگایا جا سکتا، اس میں وقت کا خطرہ ہوتا ہے

ان خطرات کو انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کرنے، اسٹاپ لاس میکانزم ترتیب دینے وغیرہ کے ذریعے کنٹرول کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے راستے

اس حکمت عملی کو درج ذیل جہتوں سے بہتر بنایا جا سکتا ہے:

- انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کریں، پیرامیٹرز کے امتزاج کو بہتر بنائیں

- دوسرے انڈیکیٹرز شامل کریں، جیسے حجم کے اشاریے وغیرہ، سگنل فلٹر کرنے کے لیے

- مختلف مصنوعات کی خصوصیات اور مارکیٹ کے ماحول کے مطابق انڈیکیٹر کے پیرامیٹرز کو حسب ضرورت بنائیں

- اسٹاپ لاس حکمت عملی شامل کریں تاکہ خطرے کو کنٹرول کیا جا سکے

- مشین لرننگ کی تکنیکوں کو سگنل کے فیصلے کے لیے استعمال کریں

خلاصہ

الٹ کراس کیچنگ حکمت عملی متعدد حکمت عملیوں کے فوائد کو یکجا کرتی ہے، خطرے کو کنٹرول کرتے ہوئے منافع کی مضبوط صلاحیت رکھتی ہے۔ مسلسل بہتری اور تبدیلی کے ذریعے، اپنے انداز کے مطابق ایک مؤثر حکمت عملی تیار کی جا سکتی ہے، جو بدلتی ہوئی مارکیٹ کے ماحول سے نمٹ سکے۔

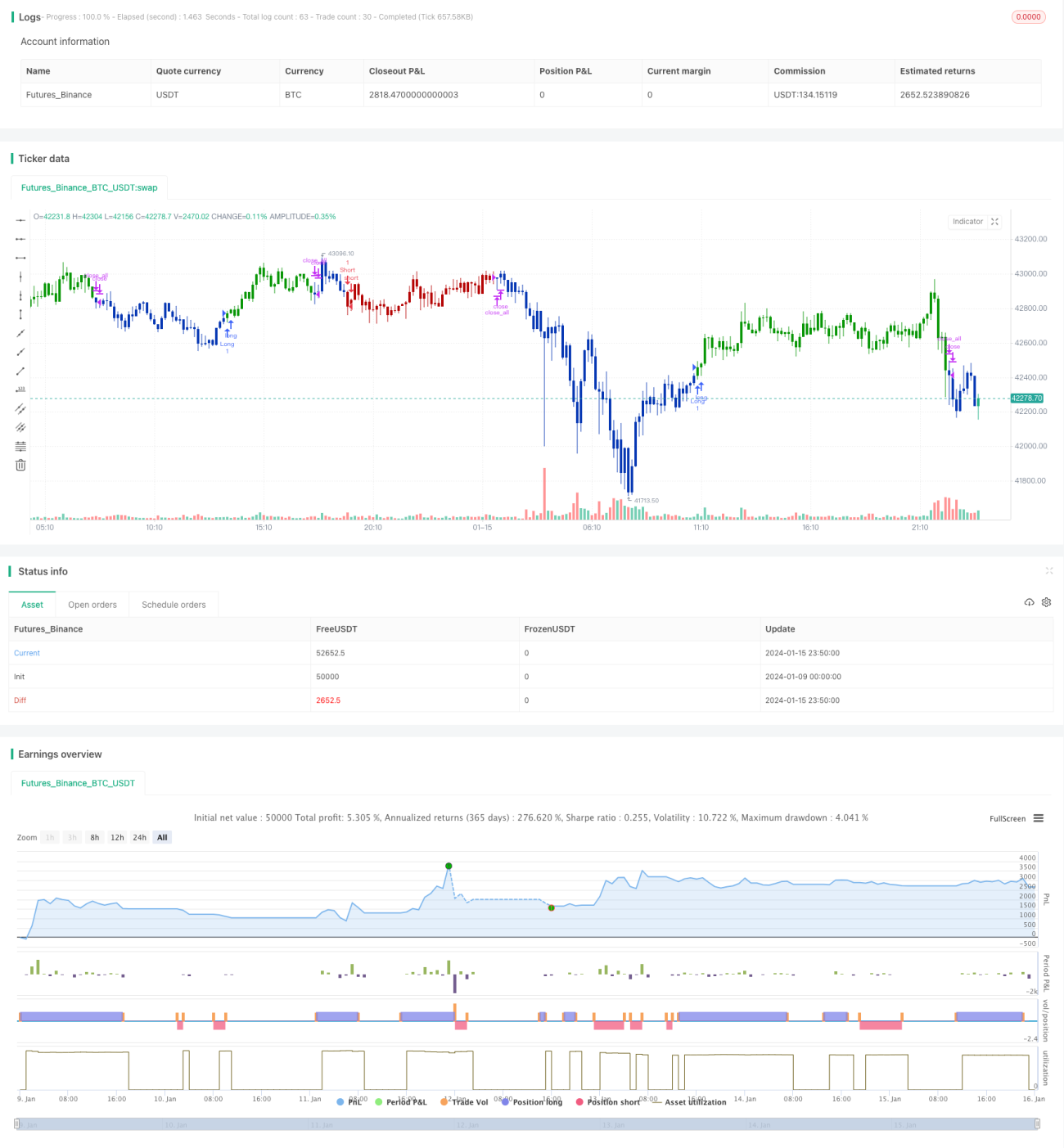

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2021

// This is combo strategies for get a cumulative signal. - 1