ATR اتار چڑھاؤ اور HMA رجحان انحراف پر مبنی دوہری مووینگ ایوریج بریک آؤٹ حکمت عملی

خلاصہ

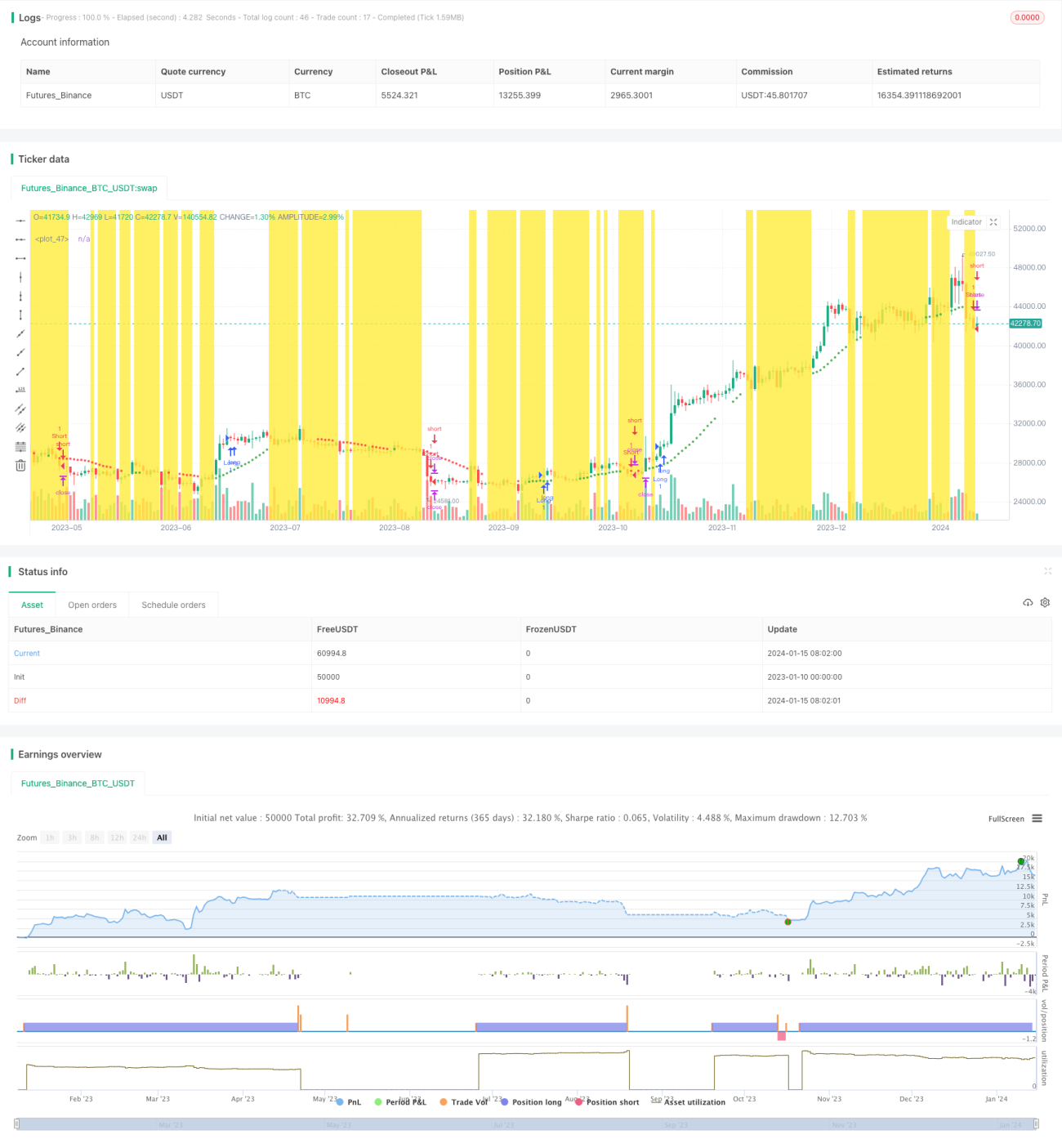

یہ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو ڈبل موونگ اوسط بریک آؤٹ سگنلز کو ATR اتار چڑھاؤ فلٹر اور HMA رجحان تعصب کے ساتھ ضم کرتی ہے۔ حکمت عملی دو مختلف مدت کی موونگ اوسطوں کا استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے، اتار چڑھاؤ کے اشارے ATR کی مدد سے کچھ باطل سگنلز کو فلٹر کرتی ہے، اور HMA کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے تاکہ مخالف رجحان میں کام کرنے سے بچا جا سکے۔

حکمت عملی کا اصول

حکمت عملی 37 ادوار کی ایک موونگ اوسط کو بنیادی اوسط کے طور پر استعمال کرتی ہے۔ جب قیمت اس اوسط کے نیچے سے اوپر کی طرف ٹوٹتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب اوپر سے نیچے کی طرف ٹوٹتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ جھوٹے سگنلز کو فلٹر کرنے کے لیے، حکمت عملی یہ شرط رکھتی ہے کہ قیمت بنیادی اوسط کو توڑنے کے بعد اسی سمت میں 2 گنا ATR اتار چڑھاؤ سے زیادہ حرکت کرے، تب ہی سگنل کو درست مان کر آرڈر جاری کیا جائے گا۔ اس کے علاوہ، حکمت عملی 11 ادوار کی HMA کا استعمال کرتے ہوئے بڑے رجحان کی سمت کا تعین کرتی ہے، اور جب قیمت بنیادی اوسط کو توڑتی ہے تو HMA بھی اسی سمت میں ہو تو ہی سگنل کو درست مان کر آرڈر جاری کیا جاتا ہے، تاکہ مخالف رجحان میں کام کرنے سے ہونے والے نقصان سے بچا جا سکے۔

منافع حاصل کرنے کے طریقے میں، حکمت عملی ایک، دو، یا تین مختلف قیمتوں پر منافع بند کرنے والے مقامات (take-profit) کے استعمال کی حمایت کرتی ہے۔ نقصان روکنے کے طریقے کے طور پر، حکمت عملی براہ راست اوپر اور نیچے کی لائنوں کو لمبی اور چھوٹی پوزیشنوں کے لیے نقصان روکنے والے مقامات (stop-loss) کے طور پر استعمال کرتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

اکیلی موونگ اوسط بریک آؤٹ حکمت عملی کے مقابلے میں، اس حکمت عملی میں سگنل پیدا کرتے وقت ATR اتار چڑھاؤ کا فلٹر شامل کیا گیا ہے، جو زیادہ تر باطل سگنلز کو فلٹر کر سکتا ہے۔ یہ بصری K-لائن پیٹرن حکمت عملیوں کے ساتھ بہت مطابقت رکھتا ہے، اس لیے جیتنے کی شرح زیادہ حاصل کی جا سکتی ہے۔ اس کے ساتھ ساتھ، HMA کے ذریعے رجحان کے تعصب کا تعین کرنے سے مخالف رجحان میں پوزیشن کھولنے سے بچا جا سکتا ہے، جس سے غیر ضروری نقصانات میں نمایاں کمی آتی ہے۔ منافع حاصل کرنے کے طریقے میں، حکمت عملی متعدد منافع بند کرنے والے مقامات کی ترتیب کی حمایت کرتی ہے، جو کسی حد تک زیادہ منافع کو محفوظ کر سکتی ہے۔

خطرات اور ان کے حل کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ ATR اتار چڑھاؤ کا فلٹر کچھ درست سگنلز کو بھی فلٹر کر سکتا ہے، جس کی وجہ سے حکمت عملی بروقت پوزیشن نہیں کھول سکتی۔ اس کے علاوہ، HMA کے ذریعے بڑے رجحان کا تعین کرنا کافی واضح نہیں ہوتا، بعض اوقات قیمت صرف ایک قلیل مدتی ایڈجسٹمنٹ ہوتی ہے بجائے بڑے رجحان کے الٹنے کے، جس کی وجہ سے غیر ضروری نقصان ہو سکتا ہے۔ مذکورہ بالا خطرات کو کم کرنے کے لیے، ATR اتار چڑھاؤ فلٹر کے پیرامیٹرز کو مناسب طور پر کم کیا جا سکتا ہے، اتار چڑھاؤ کی حد کو بڑھایا جا سکتا ہے تاکہ مزید K-لائن پیٹرن سگنلز تصدیق کے بعد آرڈر جاری کر سکیں۔ اسی طرح HMA کے دورانیے کے پیرامیٹرز کو بھی ایڈجسٹ کیا جا سکتا ہے، طویل مدت کی HMA استعمال کر کے بڑے رجحان کا تعین کیا جا سکتا ہے تاکہ قلیل مدتی ایڈجسٹمنٹ سے مداخلت سے بچا جا سکے۔

حکمت عملی کی اصلاح کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف اقسام کے پیرامیٹر مجموعوں کی جانچ کریں تاکہ بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے۔ مثال کے طور پر، بنیادی موونگ اوسط کی لمبائی، ATR کا دورانیہ، اتار چڑھاؤ فلٹر کا گتانک وغیرہ سبھی ایڈجسٹ ایبل پیرامیٹرز ہیں۔

-

مارکیٹ کی حالت کا تعین کرنے کے لیے مزید فلٹر اشارے یا آسیلیٹر اشارے شامل کریں، تاکہ حکمت عملی کی مضبوطی مزید بڑھائی جا سکے۔

-

منافع حاصل کرنے کے طریقے کے پیرامیٹرز کی ترتیب کو بہتر بنائیں۔ مختلف تعداد اور قیمت کی سطحوں پر منافع بند کرنے والے مقامات کی مزید جانچ کریں۔

-

مشین لرننگ ماڈلز کو شامل کر کے زیادہ مؤثر تجارتی سگنل تیار کریں۔

خلاصہ

یہ حکمت عملی ڈبل موونگ اوسط بریک آؤٹ بنیادی سگنل، ATR اتار چڑھاؤ فلٹر برائے باطل سگنلز، اور HMA کے ذریعے بڑے رجحان کے تعصب کا تعین کر کے مخالف رجحان میں پوزیشن کھولنے سے بچنے کو یکجا کرتی ہے۔ یہ ایک بہت مفید مقداری تجارتی حکمت عملی ہے۔ اس حکمت عملی میں پیرامیٹرز کی اصلاح کی بڑی گنجائش ہے اور اس کی کارکردگی میں مزید بہتری کی صلاحیت موجود ہے، لہذا مزید تحقیق اور اصلاح کے قابل ہے۔

- 1