بولنگر بینڈز اوسط عبور PB انڈیکیٹر حکمت عملی

خاکہ

یہ حکمت عملی اوسط PB انڈیکیٹر اور بولنگر بینڈ کی اوپر اور نیچے کی لکیروں کا حساب لگا کر PB انڈیکیٹر اور بولنگر بینڈ کی اوپر/نیچے کی لکیروں کے درمیان گولڈن کراس اور ڈیتھ کراس کے تعلقات کا تعین کرتی ہے، جس سے خرید و فروخت کے سگنل پیدا ہوتے ہیں۔ جب PB انڈیکیٹر بولنگر بینڈ کی درمیانی لکیر یا نیچے کی لکیر کو اوپر کی طرف توڑتا ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب PB انڈیکیٹر بولنگر بینڈ کی درمیانی لکیر یا اوپر کی لکیر کو نیچے کی طرف توڑتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر اوسط PB انڈیکیٹر ہے۔ اوسط PB انڈیکیٹر موونگ ایوریج سسٹم کے استحکام اور PB انڈیکیٹر کی حساسیت کو یکجا کرتا ہے، اور یہ قیمت کے رجحان میں تبدیلی کو ظاہر کرنے کے لیے دو مختلف ادوار کی تیز اور سست موونگ ایوریجز کے درمیان فرق استعمال کرتا ہے، اور اس طرح صعودی/نزولی رجحان کا تعین کرتا ہے۔

یہ حکمت عملی اسٹاک کی حد سے زیادہ خریدے جانے اور حد سے زیادہ فروخت ہونے کی حالت کا تعین کرنے کے لیے بولنگر بینڈ انڈیکیٹر بھی استعمال کرتی ہے۔ بولنگر بینڈ انڈیکیٹر تین لکیروں پر مشتمل ہے: درمیانی لکیر، اوپر کی لکیر اور نیچے کی لکیر۔ درمیانی لکیر n دنوں کی حرکت پذیری اوسط ہے؛ اوپر اور نیچے کی لکیریں درمیانی لکیر اور تاریخی اتار چڑھاؤ کی بنیاد پر شمار کی جاتی ہیں۔ جب اسٹاک کی قیمت اوپر کی لکیر کے قریب ہوتی ہے تو یہ حد سے زیادہ خریدے جانے کا علاقہ ہوتا ہے، جب نیچے کی لکیر کے قریب ہوتی ہے تو یہ حد سے زیادہ فروخت ہونے کا علاقہ ہوتا ہے، اور درمیانی لکیر کے قریب اسٹاک کی مناسب قیمت کا علاقہ ہوتا ہے۔

خلاصہ یہ ہے کہ یہ حکمت عملی قیمت کے رجحان کا تعین کرنے کے لیے اوسط PB انڈیکیٹر کو استعمال کرتی ہے اور خرید و فروخت کے مقامات تلاش کرنے کے لیے بولنگر بینڈ انڈیکیٹر کے ساتھ حد سے زیادہ خریدے جانے/فروخت ہونے کی حالت کی نشاندہی کرتی ہے۔ یہ ایک عام عددی انڈیکیٹر تجارتی حکمت عملی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد یہ ہیں:

- اوسط PB انڈیکیٹر کا استعمال کرتے ہوئے قیمت کے رجحان میں تبدیلی کا تعین، جس میں زیادہ حساسیت ہے۔

- بولنگر بینڈ انڈیکیٹر کے ساتھ حد سے زیادہ خریدے/فروخت کے علاقوں کی نشاندہی کرنا، خرید و فروخت کے مقامات کی درستگی بڑھاتا ہے۔

- حکمت عملی کا عمل آسان ہے اور اسے لاگو کرنا آسان ہے۔

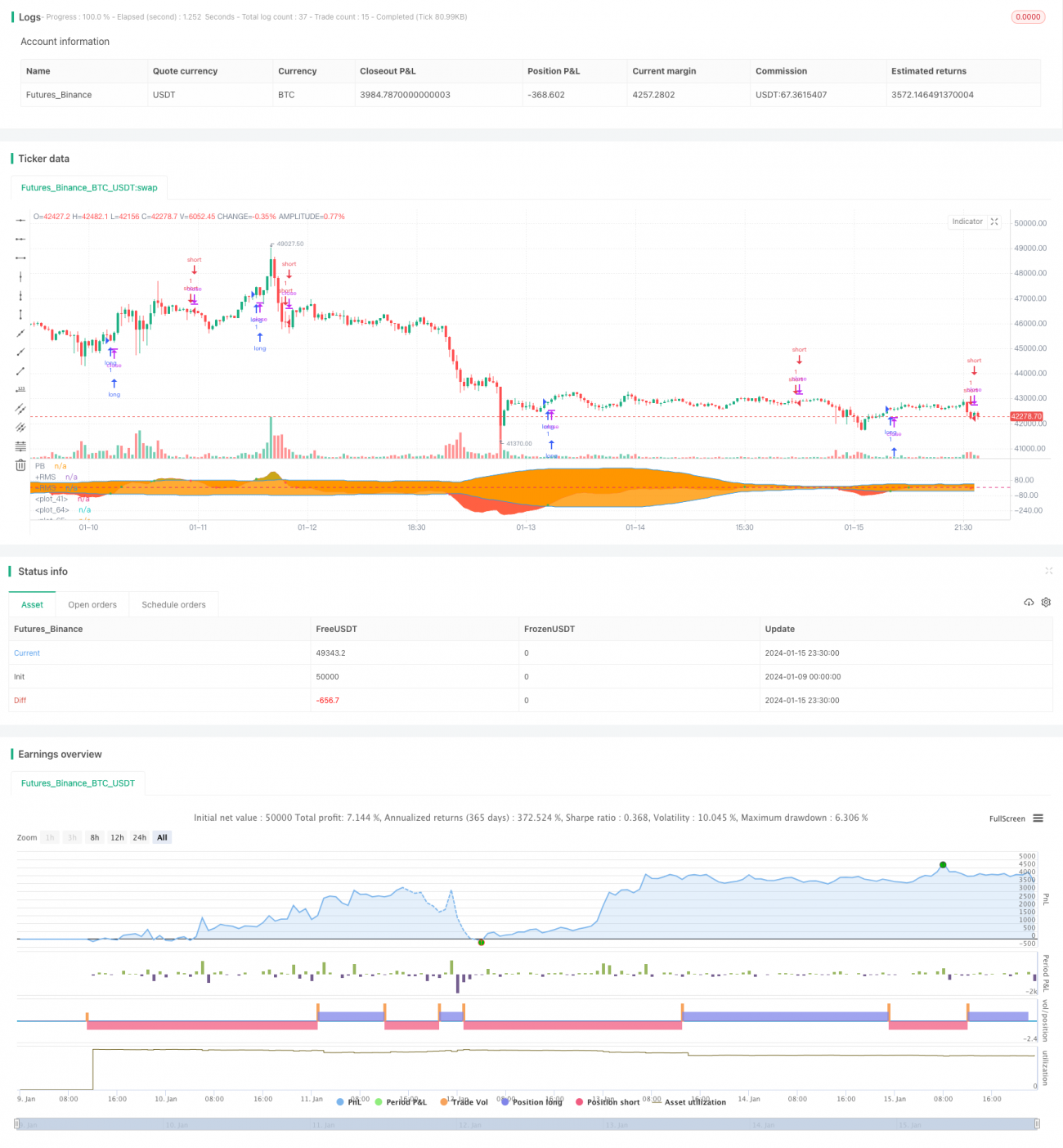

- بیک ٹیسٹ کے اعداد و شمار بتاتے ہیں کہ حکمت عملی سے کافی منافع حاصل ہوتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے اہم خطرات یہ ہیں:

- اوسط PB انڈیکیٹر اور بولنگر بینڈ انڈیکیٹر دونوں تاریخی اعداد و شمار پر انحصار کرتے ہیں، جب قیمت میں بڑے اتار چڑھاؤ آتے ہیں تو غلط سگنل پیدا ہونے کا امکان ہے۔

- PB انڈیکیٹر اور بولنگر بینڈ دونوں پیرامیٹر کی ترتیب کے لیے حساس ہیں، نامناسب ترتیب بہت زیادہ غلط تجارت کا سبب بن سکتی ہے۔

- حکمت عملی کے نفاذ کے دوران، معاشی بحران، پالیسی میں تبدیلی وغیرہ جیسے بڑے ماحولیاتی عوامل اسٹاک کی قیمت پر بڑا اثر ڈال سکتے ہیں، جس سے حکمت عملی ناکام ہو سکتی ہے۔

مذکورہ خطرات سے بچنے کے لیے پیرامیٹر کی اصلاح، سخت سٹاپ لاس، بڑے ماحولیاتی عوامل کا جائزہ، اور انسانی نگرانی جیسے طریقے استعمال کیے جا سکتے ہیں۔

بہتری کی سمت

اس حکمت عملی میں بہتری کے ممکنہ پہلو یہ ہیں:

- اوسط PB انڈیکیٹر اور بولنگر بینڈ کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹر مجموعہ تلاش کرنا۔

- دوسرے انڈیکیٹر جیسے MACD, KDJ کو شامل کرنا تاکہ حکمت عملی کی کارکردگی بہتر ہو سکے۔

- سٹاپ لاس میکانزم شامل کرنا تاکہ فی تجارت نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

- بڑے وقت کے فریم کے انڈیکیٹرز کے ساتھ جوڑ کر بڑی سمت کا تعین کیا جائے تاکہ رجحان کے خلاف تجارت سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر اچھی کارکردگی دکھاتی ہے، اس کا مرکز اوسط PB انڈیکیٹر ہے، اور بولنگر بینڈ کی مدد سے خرید و فروخت کے مقامات کا تعین کیا جاتا ہے۔ عمل سادہ ہے، حساسیت زیادہ ہے، اور بیک ٹیسٹ کے نتائج قابل ذکر ہیں۔ پیرامیٹرز کی مسلسل اصلاح، دیگر انڈیکیٹرز کا اضافہ، سخت سٹاپ لاس وغیرہ جیسے اقدامات سے حکمت عملی کے منافع اور استحکام کو مزید بہتر بنایا جا سکتا ہے، اور یہ حقیقی اکاؤنٹ میں آزمائش اور استعمال کے قابل ہے۔

- 1