دوہری تصدیق والی ریورسل ٹرینڈ فالو حکمت عملی

خلاصہ

دوہری تصدیق کے ساتھ ریورسل ٹرینڈ ٹریکنگ حکمت عملی 123 پیٹرن ریورسل حکمت عملی اور سپورٹ اور ریزسٹنس لیول بریک آؤٹ حکمت عملی کو یکجا کرتی ہے، جس سے قیمت کے ریورسل سگنلز کی دوہری تصدیق ہوتی ہے اور اس طرح کچھ شور والے تجارتی سگنلز کو فلٹر کیا جاتا ہے، جس سے حکمت عملی کی جیت کی شرح بہتر ہوتی ہے۔

یہ حکمت عملی بنیادی طور پر درمیانی اور طویل مدتی تجارت پر لاگو ہوتی ہے۔ جب قیمت ریورسل سگنل بناتی ہے، تو یہ بیک وقت یہ بھی جانچتی ہے کہ آیا قیمت اہم سپورٹ یا ریزسٹنس لیول کو توڑ رہی ہے، دوہری تصدیق کے بعد ہی تجارتی سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

دوہری تصدیق ریورسل ٹرینڈ ٹریکنگ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 پیٹرن ریورسل حکمت عملی

پچھلی دو کندوں کی اختتامی قیمتوں کا موازنہ کرکے یہ فیصلہ کیا جاتا ہے کہ آیا قیمت میں ریورسل پیٹرن ظاہر ہوا ہے۔ پھر سٹوکاسٹک انڈیکیٹر کے ذریعے اتار چڑھاؤ کی ڈگری کا تعین کرکے جھوٹے مواقع کو فلٹر کیا جاتا ہے۔

-

سپورٹ اور ریزسٹنس لیول بریک آؤٹ حکمت عملی

پچھلے دن کی سب سے زیادہ قیمت، سب سے کم قیمت اور اختتامی قیمت کا استعمال کرکے سپورٹ اور ریزسٹنس لیول کا حساب لگایا جاتا ہے۔ یہ نگرانی کی جاتی ہے کہ آیا قیمت ان اہم لیولز کو توڑ رہی ہے۔

جب قیمت بیک وقت ان دونوں حکمت عملیوں کے تجارتی سگنلز کو پورا کرتی ہے، تو سمجھا جاتا ہے کہ ریورسل سگنل کو دوہری تصدیق مل گئی ہے، اور حتمی تجارتی ہدایت پیدا ہوتی ہے۔

حکمت عملی کے فوائد

- دوہری سگنل تصدیق، اعتبار زیادہ

- ریورسل ٹریکنگ، موڑ کے مواقع بروقت پکڑنا

- سٹوکاسٹک انڈیکیٹر کی مدد، جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کرنا

حکمت عملی کے خطرات

- دوہری تصدیق کی وجہ سے کچھ مواقع فلٹر ہو سکتے ہیں

- بڑے رجحان میں ریورسل کی ناکامی کا خطرہ

پیرامیٹر کی اصلاح کے ذریعے، دوہری تصدیق کی سختی کو ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی کی جیت کی شرح اور منافع بخش مواقع میں توازن پیدا ہوتا ہے۔

حکمت عملی کی اصلاح

- stochastic پیرامیٹرز کو ایڈجسٹ کرنا، اتار چڑھاؤ کی فلٹرنگ کو بہتر بنانا

- مختلف دنوں کے لیے سپورٹ اور ریزسٹنس لیول کے حساب کتاب کی جانچ کرنا

- سٹاپ لاس حکمت عملی شامل کرنا، بڑے رجحان میں ریورسل کے خطرے کو کم کرنا

خلاصہ

دوہری تصدیق ریورسل ٹرینڈ ٹریکنگ حکمت عملی ریورسل پیٹرن اور اہم لیول کے بریک آؤٹ کے فوائد کو کامیابی سے یکجا کرتی ہے، سگنل کے معیار کو بہتر بناتے ہوئے تجارتی مواقع کی تعداد کو یقینی بناتی ہے۔ یہ درمیانی اور طویل مدتی رجحانی تجارت کے لیے ایک موزوں حکمت عملی ہے۔ پیرامیٹر ایڈجسٹمنٹ اور سٹاپ لاس حکمت عملی کا اضافہ حکمت عملی کے استحکام اور عملیت کو مزید بڑھا سکتا ہے۔

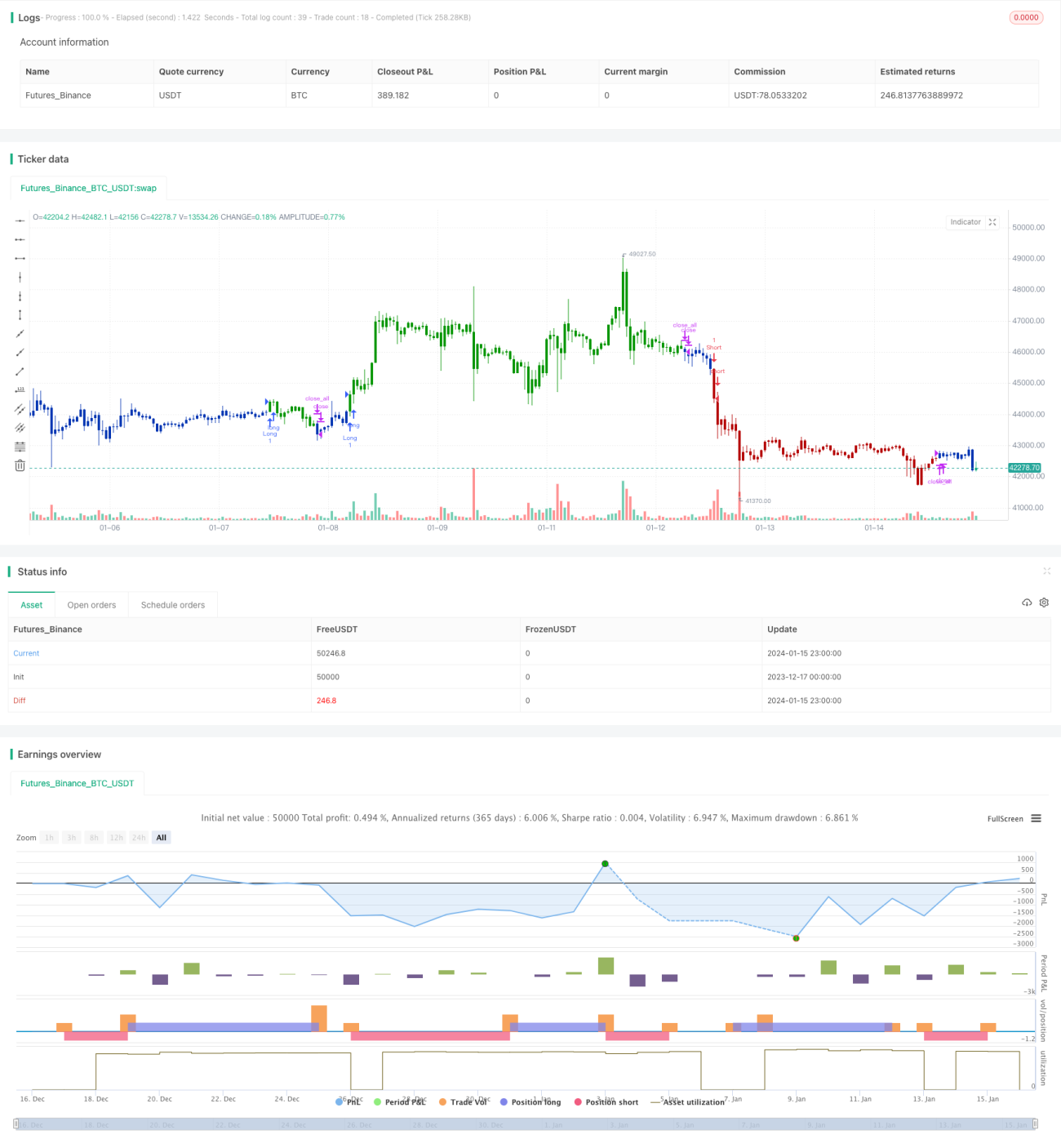

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal. - 1