سونے کا تیزی سے EMA بریک آؤٹ تجارتی حکمت عملی

خلاصہ

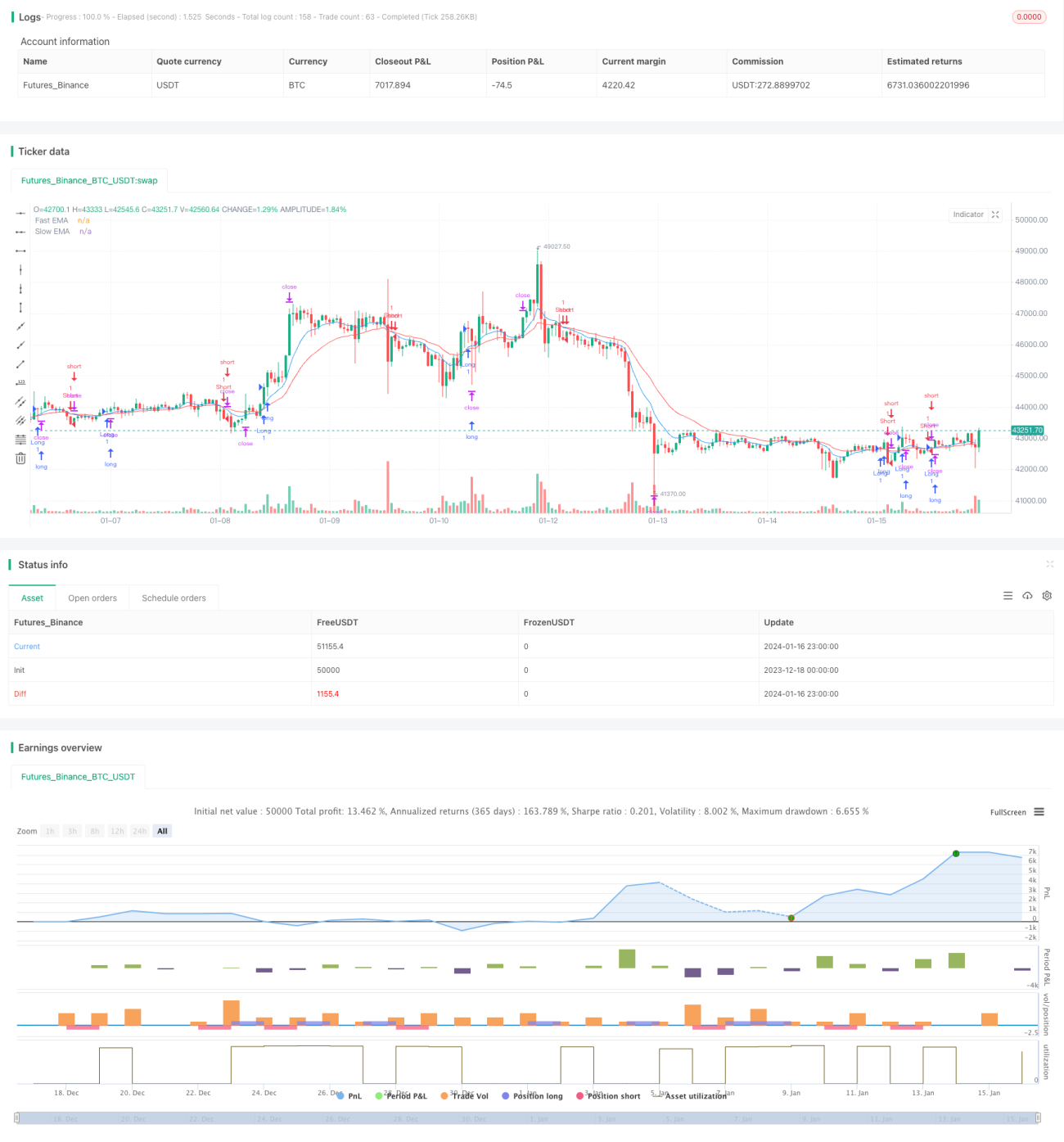

گولڈ فاسٹ بریک تھرو EMA ٹریڈنگ حکمت عملی (Gold Fast Breakthrough EMA Trading Strategy) ایک EMA پر مبنی گولڈ اسکالپنگ حکمت عملی ہے۔ یہ حکمت عملی تیز رفتار EMA اور سست رفتار EMA کے کراس اوور کا استعمال کرتے ہوئے تجارتی سگنل کا اندازہ لگاتی ہے اور ATR انڈیکیٹر کی مدد سے نقصان اور منافع کے پوائنٹس مقرر کرتی ہے، تاکہ گولڈ اسکالپنگ ٹریڈنگ کی جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر 9 روزہ تیز رفتار EMA اور 21 روزہ سست رفتار EMA کے کراس اوور اور قیمت کے EMA سے تعلق پر انٹری کا فیصلہ کرتی ہے۔ مخصوص منطق یہ ہے کہ جب تیز رفتار EMA سست رفتار EMA کو اوپر سے کراس کرے اور بند قیمت سست رفتار EMA سے اوپر ہو، تو لمبی پوزیشن لی جاتی ہے؛ اور جب تیز رفتار EMA سست رفتار EMA کو نیچے سے کراس کرے اور بند قیمت سست رفتار EMA سے نیچے ہو، تو چھوٹی پوزیشن لی جاتی ہے۔

اس کے علاوہ، یہ حکمت عملی ATR انڈیکیٹر کا استعمال کرتے ہوئے پچھلے 2 دنوں کی اوسط اتار چڑھاؤ کی حد کا حساب لگاتی ہے۔ انٹری کے بعد، نقصان کا پوائنٹ حالیہ کم ترین (atrLength) میں سے atr کو atrMultiplier سے ضرب دے کر نکالا جاتا ہے؛ اور منافع کا پوائنٹ حالیہ بلند ترین (atrLength) میں atr کو atrMultiplier سے ضرب دے کر نکالا جاتا ہے۔ یہ ATR پر مبنی ٹریلنگ اسٹاپ میکانزم ہے۔

فوائد کا تجزیہ

یہ ایک نسبتاً سادہ گولڈ اسکالپنگ حکمت عملی ہے، جس کے درج ذیل فوائد ہیں:

- EMA کراس اوور کا استعمال کرتے ہوئے واضح رجحان کو پکڑا جا سکتا ہے۔

- قیمت اور EMA کے تعلق کو شامل کرکے جھوٹے بریک تھرو سگنلز کو فلٹر کیا جاتا ہے، جس سے درستگی میں اضافہ ہوتا ہے۔

- ATR پر مبنی ٹریلنگ اسٹاپ مارکیٹ کی اتار چڑھاؤ کے مطابق نقصان اور منافع کے پوائنٹس کو متحرک طور پر ایڈجسٹ کرتا ہے، جس سے منافع کو محفوظ کرنے میں مدد ملتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- اسکالپنگ حکمت عملی ہونے کی وجہ سے، اس کے لیے تجارتی سرمائے کے حجم اور لیوریج کی زیادہ ضرورت ہوتی ہے، ورنہ ہر ٹریڈ کا منافع محدود ہوتا ہے۔

- EMA کراس اوور حکمت عملی قیمت کے اتار چڑھاؤ والی مارکیٹ میں غلط سگنلز پیدا کر سکتی ہے۔

- ATR انڈیکیٹر کے ذریعے مقرر کردہ نقصان اور منافع کا فاصلہ بہت زیادہ یا بہت کم ہو سکتا ہے، جسے بہتر بنانے کی ضرورت ہے۔

مندرجہ بالا خطرات کے پیش نظر، پوزیشن کے سائز کو مناسب طور پر کم کیا جا سکتا ہے، دوسرے انڈیکیٹرز کے ساتھ سگنلز کو فلٹر کیا جا سکتا ہے، یا نقصان اور منافع کی ترتیبات کو بہتر بنانے کے لیے مختلف پیرامیٹرز کو آزمایا جا سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل سمتوں میں مزید بہتر بنایا جا سکتا ہے:

- دوسرے انڈیکیٹرز جیسے MACD، بولنگر بینڈز وغیرہ کو شامل کرکے ایک سے زیادہ فلٹر تشکیل دیے جائیں، جس سے سگنل کا معیار بہتر ہوگا۔

- اتار چڑھاؤ پر مبنی پوزیشن سائز ایڈجسٹمنٹ میکانزم شامل کیا جائے، جیسے کہ جب اتار چڑھاؤ بڑھے تو پوزیشن کا سائز کم کیا جائے۔

- ATR اتار چڑھاؤ کی حد کے پیرامیٹرز کو بہتر بنایا جائے تاکہ بہترین پیرامیٹر کا امتزاج تلاش کیا جا سکے۔

خلاصہ

گولڈ فاسٹ بریک تھرو EMA ٹریڈنگ حکمت عملی ایک سادہ اور عملی گولڈ اسکالپنگ حکمت عملی ہے۔ یہ EMA کراس اوور کا استعمال کرتے ہوئے رجحان کا اندازہ لگاتی ہے اور ATR انڈیکیٹر کی بنیاد پر نقصان اور منافع کے پوائنٹس مقرر کرتی ہے، جس سے چھوٹے منافع کو مؤثر طریقے سے محفوظ کیا جا سکتا ہے۔ اس حکمت عملی کو ایک سے زیادہ انڈیکیٹر فلٹرنگ، پوزیشن سائز ایڈجسٹمنٹ، اور پیرامیٹر آپٹیمائزیشن جیسے طریقوں سے بہتر بنایا جا سکتا ہے تاکہ یہ مارکیٹ کے ماحول کے لیے زیادہ موزوں ہو جائے۔

- 1