یک طرفہ رجحان کے اتار چڑھاؤ سے بریک آؤٹ حکمت عملی

خلاصہ

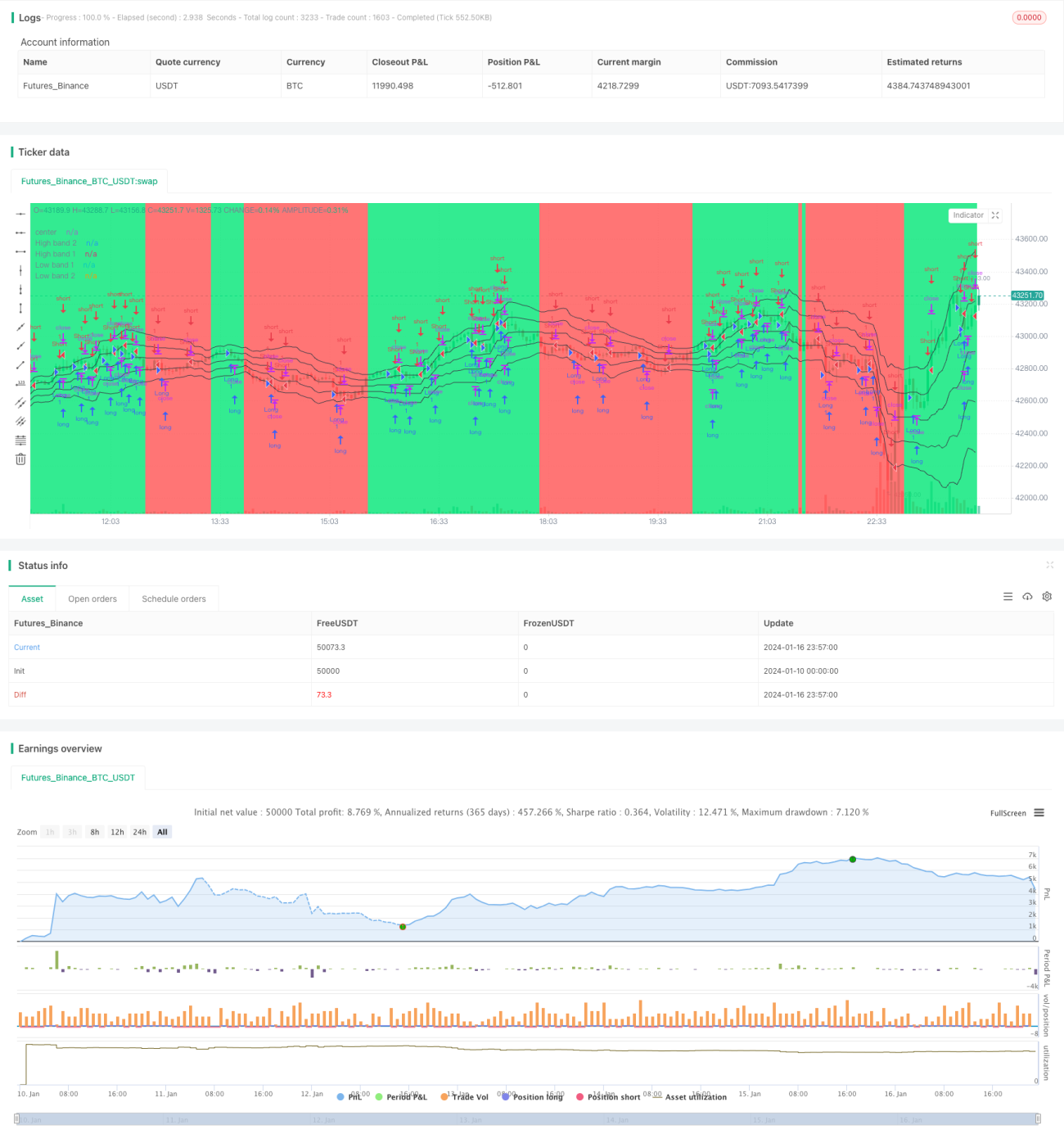

ایک طرفہ رجحان کے اتار چڑھاؤ سے بریک آؤٹ حکمت عملی (Single Side Trend Shock Breakout Strategy) ایک بریک آؤٹ حکمت عملی ہے جو قیمت کے چینل اور رجحان کی تشخیص کا استعمال کرتی ہے۔ اس کا مقصد رجحان کی سمت کی شناخت کرنا، اتار چڑھاؤ کی حد میں بریک آؤٹ ہونے پر داخل ہونا، اور مقررہ منافع کے ہدف تک پہنچنے کے بعد باہر نکلنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی قیمت کے چینل کے اوپری اور نچلی حد کا حساب لگا کر، اور قیمت کے چینل کو توڑنے کی بنیاد پر کارروائی کرتی ہے۔ خاص طور پر، حکمت عملی پہلے حالیہ N ادوار کی سب سے زیادہ اور سب سے کم قیمت کا حساب لگاتی ہے، اور قیمت کی درمیانی لائن کا حساب لگاتی ہے۔ پھر قیمت اور درمیانی لائن کے درمیان اوسط مطلق فاصلہ شمار کر کے اوپری اور نچلی حد حاصل کرتی ہے۔

رجحان کا فیصلہ کرتے وقت، حکمت عملی چیک کرتی ہے کہ آیا حالیہ چند کینڈل اسٹکس سبھی چینل کے اوپر (لمبی سگنل) یا چینل کے نیچے (مختصر سگنل) بند ہوئی ہیں۔ جب رجحان کا پتہ چل جاتا ہے، تو حکمت عملی قیمت کے اتار چڑھاؤ کا انتظار کرتی ہے، اور چینل کے اوپری یا نچلی حد کے قریب بریک آؤٹ سے سگنل بنتا ہے، پھر الٹ سمت میں داخل ہو کر مارکیٹ میں آتی ہے۔

اس کے علاوہ، حکمت عملی کینڈل کے جسمانی بریک آؤٹ کو بھی دیکھتی ہے، جو داخلے کے اضافی سگنل کے طور پر کام کرتا ہے۔ جب جسم کی لمبائی اوسط جسم کی لمبائی کے ایک مخصوص ضرب سے تجاوز کر جائے تو سگنل پیدا ہوتا ہے۔ داخلے کے بعد حکمت عملی ایک منافع کا ہدف مقرر کرتی ہے، اور جب قیمت اس ہدف تک پہنچ جائے تو فعال طور پر منافع بند کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے کئی فوائد ہیں:

- قیمت کے چینل کے ذریعے رجحان کی سمت کا تعین کرنے سے جھوٹے بریک آؤٹ کا امکان کم ہو جاتا ہے۔

- الٹ سمت میں داخلہ، اتار چڑھاؤ کے دوران منافع کما سکتا ہے۔

- جسمانی بریک آؤٹ اضافی سگنل کے طور پر داخلے کی درستگی بڑھاتا ہے۔

- منافع کا ہدف مقرر کرنے سے فعال طور پر منافع بند کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- قیمت کے چینل کے پیرامیٹرز کی غلط ترتیب کی وجہ سے چینل کی حد بہت بڑی یا بہت چھوٹی ہو سکتی ہے۔

- مضبوط رجحان میں الٹ سمت میں کارروائی کرنے سے بڑا نقصان ہو سکتا ہے۔

- جسمانی بریک آؤٹ سے جھوٹے سگنل بننا آسان ہے۔

- منافع کے ہدف کی غلط ترتیب سے کچھ منافع ضائع ہو سکتا ہے۔

خطرات کو کم کرنے کے لیے، چینل کی حد کو کم کرنے کے لیے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مضبوط رجحان میں الٹ پوزیشن کھولنے سے گریز کیا جا سکتا ہے، اور منافع بند کرنے کی منطق کو بہتر بنایا جا سکتا ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- رجحان کی تشخیص کے اشارے شامل کر کے رجحان کی تشخیص کی درستگی یقینی بنائی جا سکتی ہے۔

- جسمانی بریک آؤٹ کے پیرامیٹرز کو بہتر بنا کر جھوٹے سگنل کی شرح کم کی جا سکتی ہے۔

- داخلے کے وقت کو فلٹر کرنے کے لیے مزید اشارے شامل کیے جا سکتے ہیں۔

- منافع بند کرنے کی پوزیشن کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

خلاصہ

ایک طرفہ رجحان کے اتار چڑھاؤ سے بریک آؤٹ حکمت عملی قیمت کے چینل اور رجحان کی تشخیص کے ذریعے، اتار چڑھاؤ کی حد میں الٹ سمت میں پوزیشن کھول کر منافع کماتی ہے۔ اس میں رجحان کی تشخیص اور فعال منافع بند کرنے کے فوائد ہیں، لیکن کچھ خطرات بھی ہیں۔ متعدد اشاروں کی تصدیق، پیرامیٹر کی اصلاح وغیرہ کے ذریعے خطرات کم اور منافع کی گنجائش بڑھائی جا سکتی ہے۔ یہ حکمت عملی مختصر مدت کی تجارت کے لیے موزوں ہے اور رجحان کی حکمت عملی کے ضمنی طور پر استعمال کی جا سکتی ہے۔

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1