دوہری RSI بریک آؤٹ مقداری تجارتی حکمت عملی

خلاصہ

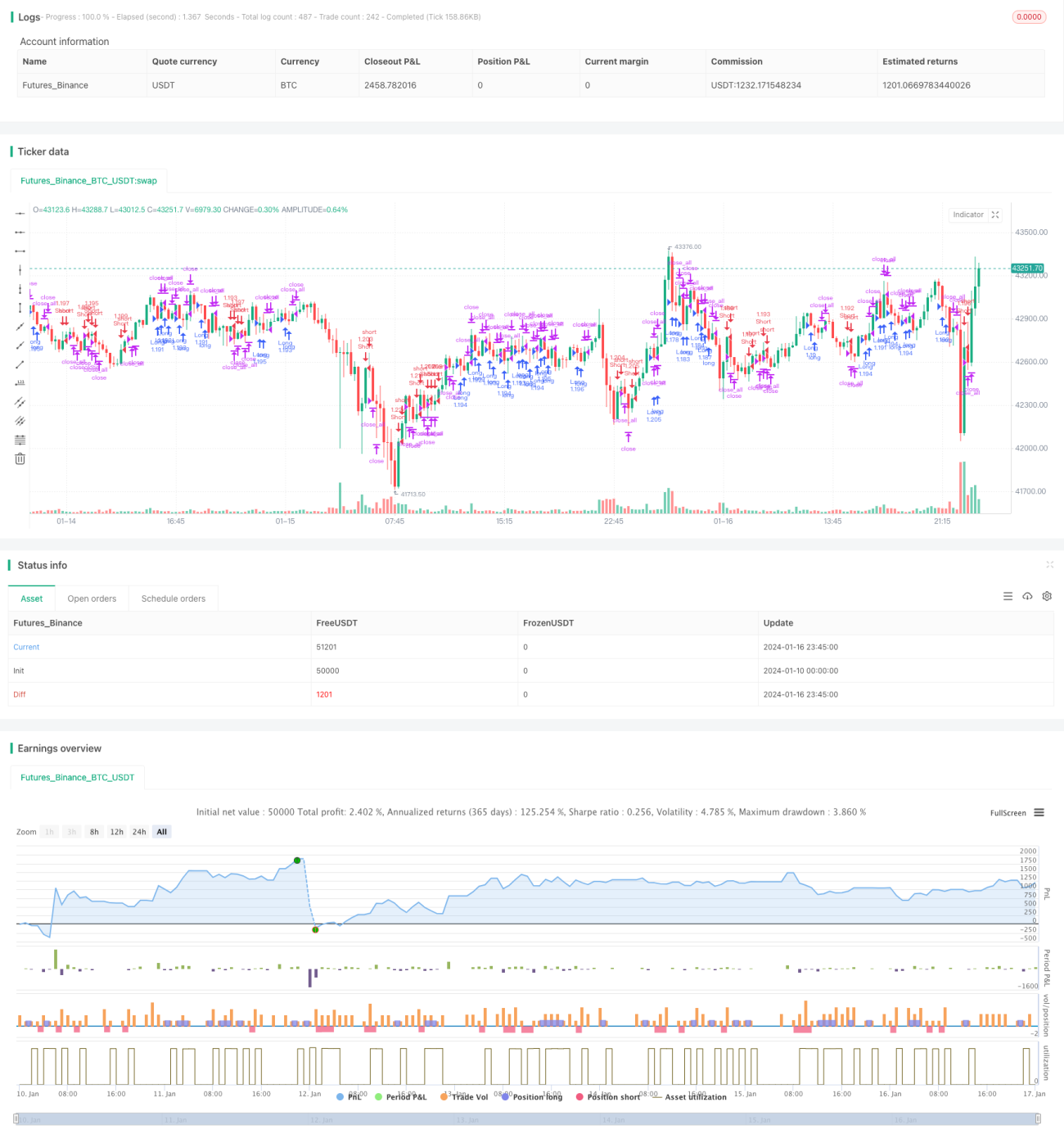

ڈبل RSI بریک آؤٹ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو تیز RSI اور سست RSI انڈیکیٹرز کا بیک وقت استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے۔ یہ حکمت عملی دو تیز اور سست RSI انڈیکیٹرز کے درمیان بریک آؤٹ کے ذریعے تجارتی سگنل تشکیل دیتی ہے، جس سے مارکیٹ کے رجحان کو ٹریک کرنے کا اثر حاصل ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بیک وقت دو RSI انڈیکیٹرز استعمال کرتی ہے: ایک تیز RSI جس کی مدت 2 ہے، اور ایک سست RSI جس کی مدت 14 ہے۔ حکمت عملی کے تجارتی سگنلز دو RSI انڈیکیٹرز کے درمیان بریک آؤٹ سے پیدا ہوتے ہیں۔

جب سست RSI 50 سے اوپر ہو اور تیز RSI 50 سے نیچے ہو، تو لانگ سگنل پیدا ہوتا ہے؛ جب سست RSI 50 سے نیچے ہو اور تیز RSI 50 سے اوپر ہو، تو شارٹ سگنل پیدا ہوتا ہے۔ لانگ یا شارٹ کرنے کے بعد، اگر سٹاپ لاس سگنل ظاہر ہو (لانگ پوزیشن میں نقصان پر سرخ کینڈل اسٹک، شارٹ پوزیشن میں نقصان پر سبز کینڈل اسٹک)، تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

- RSI انڈیکیٹر کے اوور باؤٹ اور اوور سیلڈ خصوصیات کا استعمال کرتے ہوئے تجارتی سگنل تیار کرنا، زیادہ خرید یا زیادہ فروخت سے بچنا؛

- تیز اور سست RSI کا مشترکہ استعمال مارکیٹ کے رجحان میں تبدیلیوں کو ٹریک کرنے، بروقت داخلے اور خارج ہونے کے قابل بناتا ہے؛

- درمیانی اور طویل مدتی رجحان کی پیروی، مختصر مدت کے مارکیٹ کے شور سے بچنا؛

- خطرے کا مناسب انتظام، سٹاپ لاس میکانزم کے ساتھ۔

خطرات اور حل

- جھوٹے بریک آؤٹ کا خطرہ۔ حل: تیز اور سست RSI کے پیرامیٹرز کو مناسب طریقے سے طے کرنا تاکہ حقیقی بریک آؤٹ کو یقینی بنایا جا سکے۔

- سٹاپ لاس پوائنٹ کی غلط ترتیب سے پیدا ہونے والا خطرہ۔ حل: مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سٹاپ لاس کے فاصلے کو معقول طور پر طے کرنا۔

- سرپل نقصان کا خطرہ۔ حل: زیادہ خرید یا زیادہ فروخت سے بچنا، حکمت عملی کے قواعد کے مطابق داخلے اور خارج ہونے پر عمل کرنا۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- تیز اور سست RSI کے پیرامیٹرز کو بہتر بنا کر بہترین پیرامیٹر مجموعہ تلاش کیا جا سکتا ہے؛

- مزید قابل اعتماد تجارتی سگنلز کے لیے دیگر انڈیکیٹرز کو شامل کیا جا سکتا ہے؛

- متحرک سٹاپ لاس مقرر کیا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ لاس پوائنٹ کو ریئل ٹائم میں ایڈجسٹ کرے۔

خلاصہ

ڈبل RSI بریک آؤٹ حکمت عملی تیز اور سست RSI انڈیکیٹرز کے ذریعے مارکیٹ کے رجحان کی تبدیلیوں کو ٹریک کرتی ہے، اور اوور باؤٹ اور اوور سیلڈ علاقوں میں تجارتی سگنل تشکیل دیتی ہے، جس سے زیادہ خرید یا زیادہ فروخت سے مؤثر طریقے سے بچا جا سکتا ہے۔ اس کے ساتھ ساتھ، خطرے پر قابو پانے کے لیے سٹاپ لاس میکانزم بھی شامل ہے۔ یہ حکمت عملی آسان ہے، عمل درآمد میں آسان ہے، اور مقداری تجارت کے لیے موزوں ہے۔ پیرامیٹر کی اصلاح اور انڈیکیٹرز کے امتزاج جیسے طریقوں سے، اس حکمت عملی کے منافع کے عنصر کو مزید بہتر بنایا جا سکتا ہے۔

- 1