نیچے توڑ کر واپس خریدنے کی حکمت عملی

جائزہ

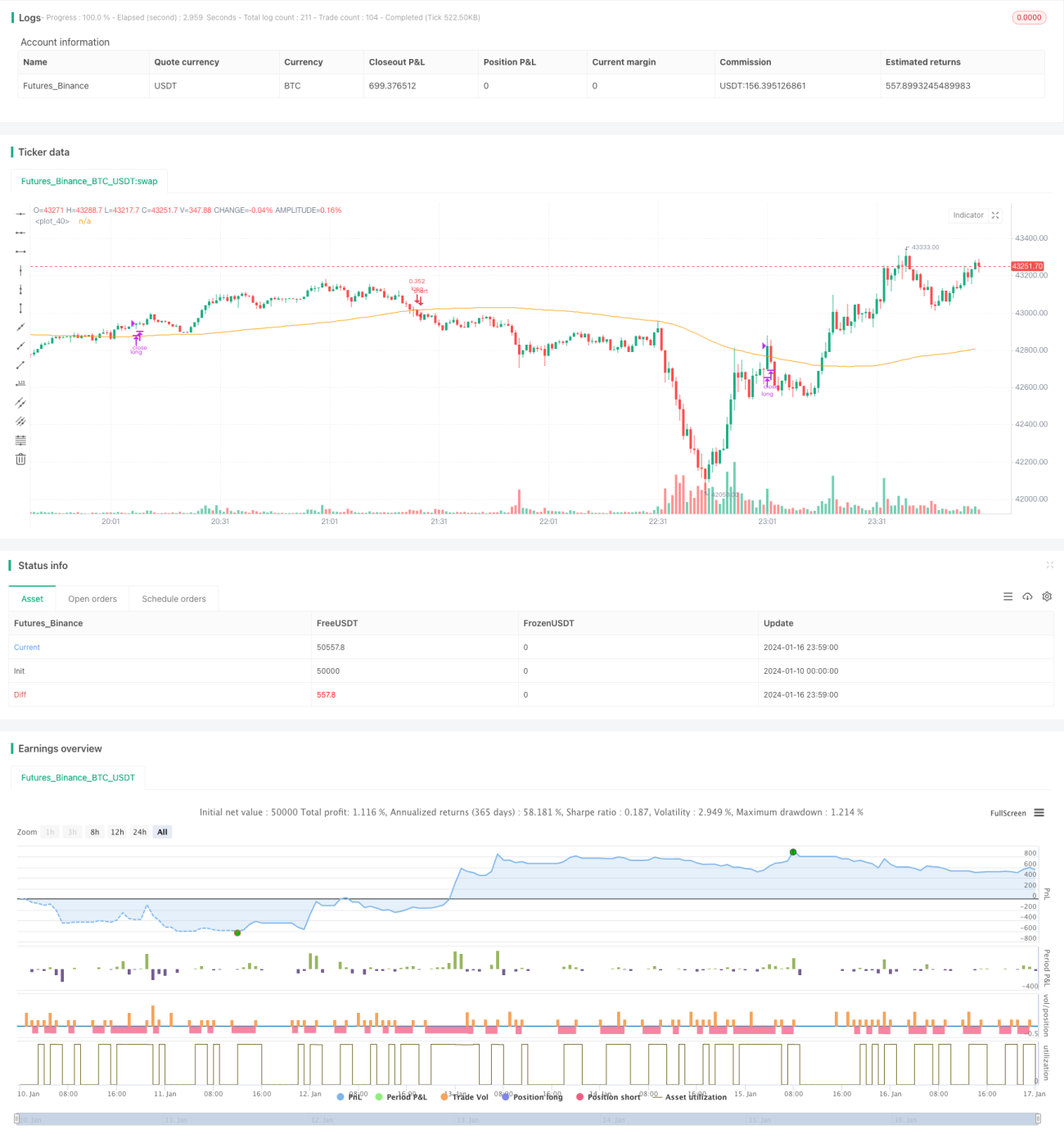

نیچے توڑ کر واپس خریدنے کی حکمت عملی ایک عام کم خرید اور زیادہ فروخت کی حکمت عملی ہے۔ یہ RSI اشاریے کا استعمال کرتے ہوئے زیادہ فروخت کے نکات کی نشاندہی کرتی ہے، جب قیمت ایک خاص حد تک گر جائے تو خریداری کا سگنل دیتی ہے، تاکہ کم قیمت پر ٹوکنز جمع کیے جا سکیں۔ جب قیمت دوبارہ بڑھتی ہے تو RSI سے باہر نکلنے کی حد مقرر کر کے منافع وصول کیا جاتا ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں ہے، اور اتار چڑھاؤ والی مارکیٹ میں جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر کے ہولڈنگ لاگت کو بہتر بنا سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI اشاریے پر مبنی ہے تاکہ زیادہ فروخت کے نکات کی نشاندہی کی جا سکے۔ RSI اشاریے کی عام حد 0 سے 100 کے درمیان ہوتی ہے۔ جب RSI اشاریہ مقررہ داخلی حد 35 سے نیچے گرتا ہے تو خریداری کا سگنل ملتا ہے؛ جب RSI اشاریہ دوبارہ بڑھ کر مقررہ خارجی حد 65 سے اوپر پہنچ جاتا ہے تو فروخت کا سگنل ملتا ہے۔ اس طرح قیمت کے رجحان کے الٹ جانے پر بروقت داخل اور خارج ہو کر کم خرید اور زیادہ فروخت کو عملی جامہ پہنایا جا سکتا ہے۔

مزید برآں، حکمت عملی میں 100 دورانیے کی سادہ حرکت پذیر اوسط (SMA) بھی شامل کی گئی ہے، جو RSI اشاریے کے ساتھ مل کر ایک مشترکہ شرط تشکیل دیتی ہے۔ خریداری کا سگنل صرف اس وقت متحرک ہوتا ہے جب قیمت حرکت پذیر اوسط سے نیچے گرے اور اسی وقت RSI زیادہ فروخت والے زون میں داخل ہو۔ یہ جھوٹے بریک آؤٹ کے کچھ معاملات کو مؤثر طریقے سے فلٹر کر کے غیر ضروری لین دین کو کم کرتا ہے۔

حکمت عملی کے فوائد

- RSI کا استعمال کرتے ہوئے زیادہ فروخت اور زیادہ خریداری کے نکات کی مؤثر نشاندہی، الٹ پلٹ کے مقام پر داخل ہو کر بہتر خرید لاگت حاصل کرنا۔

- حرکت پذیر اوسط کے ساتھ مل کر غلط سگنلز کو فلٹر کرنا، اونچائی پر خریداری سے بچنا۔

- درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں، ممکنہ اوپر کی رجحان کو دریافت کرنا۔

حکمت عملی کے خطرات اور حل

- کچھ تاخیر ہو سکتی ہے، جس کی وجہ سے تیزی سے الٹ پلٹ ہونے والے مواقع ضائع ہو سکتے ہیں۔

- RSI کے حساب کتاب کے دورانیے کو مناسب طور پر کم کر کے اشاریے کے ردعمل کو تیز کریں۔

- اتار چڑھاؤ والی مارکیٹ میں زیادہ بندش کے نقصانات ہو سکتے ہیں۔

- حرکت پذیر اوسط کے دورانیے کو ایڈجسٹ کریں یا اسے ہٹا دیں۔

- RSI کے داخلی اور خارجی پیرامیٹرز کو مناسب طور پر ڈھیلا کریں۔

حکمت عملی کی بہتری کی سمتیں

- مختلف کرنسیوں اور وقت کے دورانیے کے پیرامیٹرز کی جانچ اور بہتری۔

- دوسرے اشاریوں جیسے MACD، بولنگر بینڈ وغیرہ کے ساتھ ملا کر فیصلہ کرنے کی کوشش۔

- RSI پیرامیٹرز یا حرکت پذیر اوسط کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔

- پوزیشن مینجمنٹ کی حکمت عملی کو بہتر بنانا۔

خلاصہ

نیچے توڑ کر واپس خریدنے کی حکمت عملی مجموعی طور پر ایک مستحکم اور عملی کم خرید اور زیادہ فروخت کی حکمت عملی ہے۔ RSI اور حرکت پذیر اوسط کی دوہری فلٹرنگ کی بدولت غلط سگنلز کو مؤثر طریقے سے دبایا جا سکتا ہے، اور بہتر کردہ پیرامیٹرز کے تحت کم ہولڈنگ لاگت حاصل کی جا سکتی ہے۔ اس کے ساتھ ساتھ، اشاریے کے پیرامیٹرز کو مناسب طریقے سے بہتر بنا کر اور پوزیشن کی حکمت عملی کو ایڈجسٹ کر کے سرمائے کے زیادہ موثر استعمال کی امید کی جا سکتی ہے۔

- 1