T3 اشارے پر مبنی رجحان کی پیروی کی تجارتی حکمت عملی

حکمت عملی کا خلاصہ

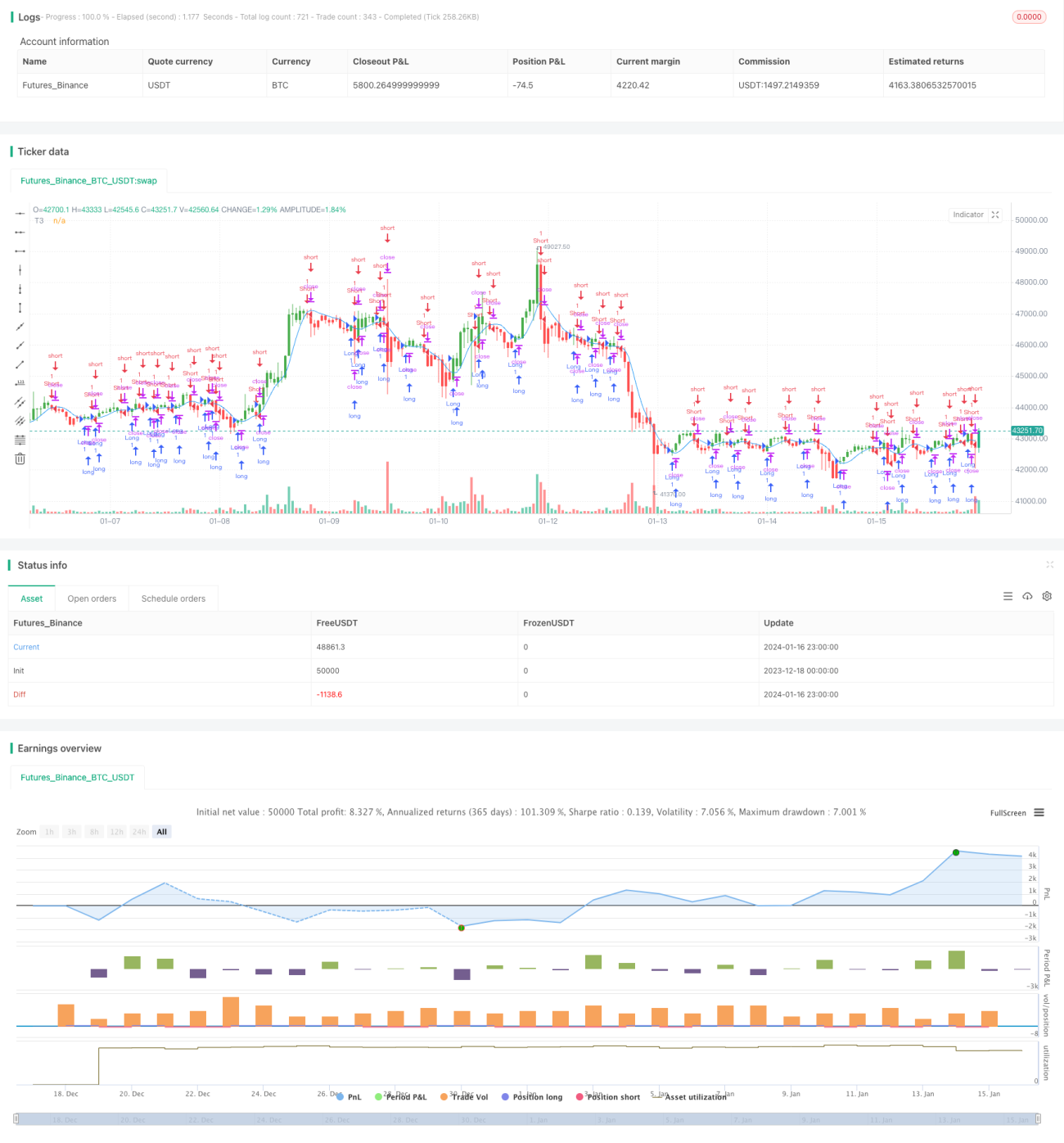

یہ حکمت عملی T3 موونگ ایوریج انڈیکیٹر پر مبنی ایک ٹرینڈ فالو کرنے والا تجارتی نظام (ٹریڈنگ سسٹم) ڈیزائن کرتی ہے۔ یہ نظام خود بخود قیمت کے رجحان کی سمت کی نشاندہی کر سکتا ہے اور اس کے مطابق لمبی (لانگ) یا چھوٹی (شارٹ) پوزیشن لے سکتا ہے۔ جب قیمت بڑھتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قیمت گرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ اس نظام میں ریورسل ٹریڈنگ (الٹی تجارت) کی صلاحیت بھی موجود ہے۔

حکمت عملی کا اصول

یہ حکمت عملی قیمت کے رجحان کی سمت کا تعین کرنے کے لیے T3 انڈیکیٹر استعمال کرتی ہے۔ T3 انڈیکیٹر ایک انکولی موونگ ایوریج (Adaptive Moving Average) ہے، جس میں زیادہ حساسیت ہوتی ہے اور یہ قیمت کی تبدیلیوں پر زیادہ تیزی سے رد عمل ظاہر کر سکتا ہے۔ اس انڈیکیٹر کا حساب کتاب اس طرح ہے:

T3(n) = GD(GD(GD(n)))

جہاں، GD کا مطلب Generalized DEMA (ڈبل ایکسپونینشل موونگ ایوریج) ہے، اور اس کا حساب کتاب یہ ہے:

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v ایک حجم عنصر (Volume Factor) ہے، جو موونگ ایوریج کی قیمت کی لکیری تبدیلیوں پر رد عمل کی حساسیت کو متعین کرتا ہے۔ جب v=0 ہو تو GD، EMA کے برابر ہوتا ہے؛ جب v=1 ہو تو GD، DEMA کے برابر ہوتا ہے۔ مصنف v=0.7 مقرر کرنے کی تجویز دیتا ہے۔

یہ حکمت عملی T3 انڈیکیٹر کا قیمت سے موازنہ کرتی ہے۔ جب T3 قیمت کو اوپر سے عبور کرتا ہے تو اسے قیمت کے بڑھنے کے رجحان کے طور پر سمجھا جاتا ہے اور لمبی پوزیشن لی جاتی ہے۔ جب T3 قیمت کو نیچے سے عبور کرتا ہے تو اسے قیمت کے گرنے کے رجحان کے طور پر سمجھا جاتا ہے اور چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کے فوائد

- انکولی موونگ ایوریج T3 انڈیکیٹر کا استعمال، جو قیمت کے رجحان میں تبدیلیوں پر حساسیت سے رد عمل ظاہر کرتا ہے۔

- خود بخود قیمت کے رجحان کی سمت کا تعین کرتا ہے، جس سے دستی فیصلہ کرنے کی ضرورت نہیں رہتی۔

- الٹی تجارت (Reverse Trading) کو ترتیب دینے کی سہولت، تاکہ مارکیٹ کی تبدیلیوں سے نمٹا جا سکے۔

حکمت عملی کے خطرات

- جب مارکیٹ رینج میں حرکت کر رہی ہو (سیڑی سویپنگ/کنٹراینڈ) تو T3 انڈیکیٹر کے لیے رجحان کی سمت کا تعین کرنا مشکل ہو سکتا ہے۔

- انکولی موونگ ایوریج انڈیکیٹر غلط اشارے پیدا کرنے کا باعث بن سکتا ہے۔

- الٹی تجارت کے دوران رسک مینجمنٹ (خطرے کا انتظام) محتاطی سے کرنا ضروری ہے۔

T3 انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کرکے، یا دیگر انڈیکیٹرز (جیسے فلٹر) کو شامل کرکے غلط ٹریڈز کو کم کیا جا سکتا ہے۔ نقصان کو محدود کرنے کے لیے سٹاپ لاس (Stop Loss) بھی مقرر کیا جا سکتا ہے۔

حکمت عملی کی اصلاح (Optimization) کے امکانات

- دیگر انڈیکیٹرز جیسے MACD، RSI وغیرہ کو شامل کرکے فلٹر لگانا اور ان کا مجموعہ استعمال کرنا۔

- رجحان کے تعین کے قواعد (Rules) میں اضافہ کرنا تاکہ رینج مارکیٹ میں غلط تجارت سے بچا جا سکے۔

- پیرامیٹرز کو بہتر بنانا، یعنی v کی قدر کو تبدیل کرکے بہترین پیرامیٹرز کا مجموعہ حاصل کرنا۔

- سٹاپ لاس (Stop Loss) کی منطق شامل کرنا۔

خلاصہ

یہ حکمت عملی T3 انڈیکیٹر کے ذریعے خود بخود قیمت کے رجحان کی سمت کا تعین کرتی ہے، جس کے لیے کسی دستی فیصلے کی ضرورت نہیں ہوتی، اور یہ خود بخود لمبی یا چھوٹی پوزیشن لے سکتی ہے۔ اس کے ساتھ ساتھ، الٹی تجارت (Reverse Trading) کی منطق بھی ترتیب دی جا سکتی ہے، تاکہ مزید پیچیدہ مارکیٹ حالات سے نمٹا جا سکے۔ انڈیکیٹر کے پیرامیٹرز، ٹریڈنگ منطق وغیرہ میں بہتری کی گنجائش موجود ہے، جس سے حکمت عملی کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1