بولنگر بینڈ پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

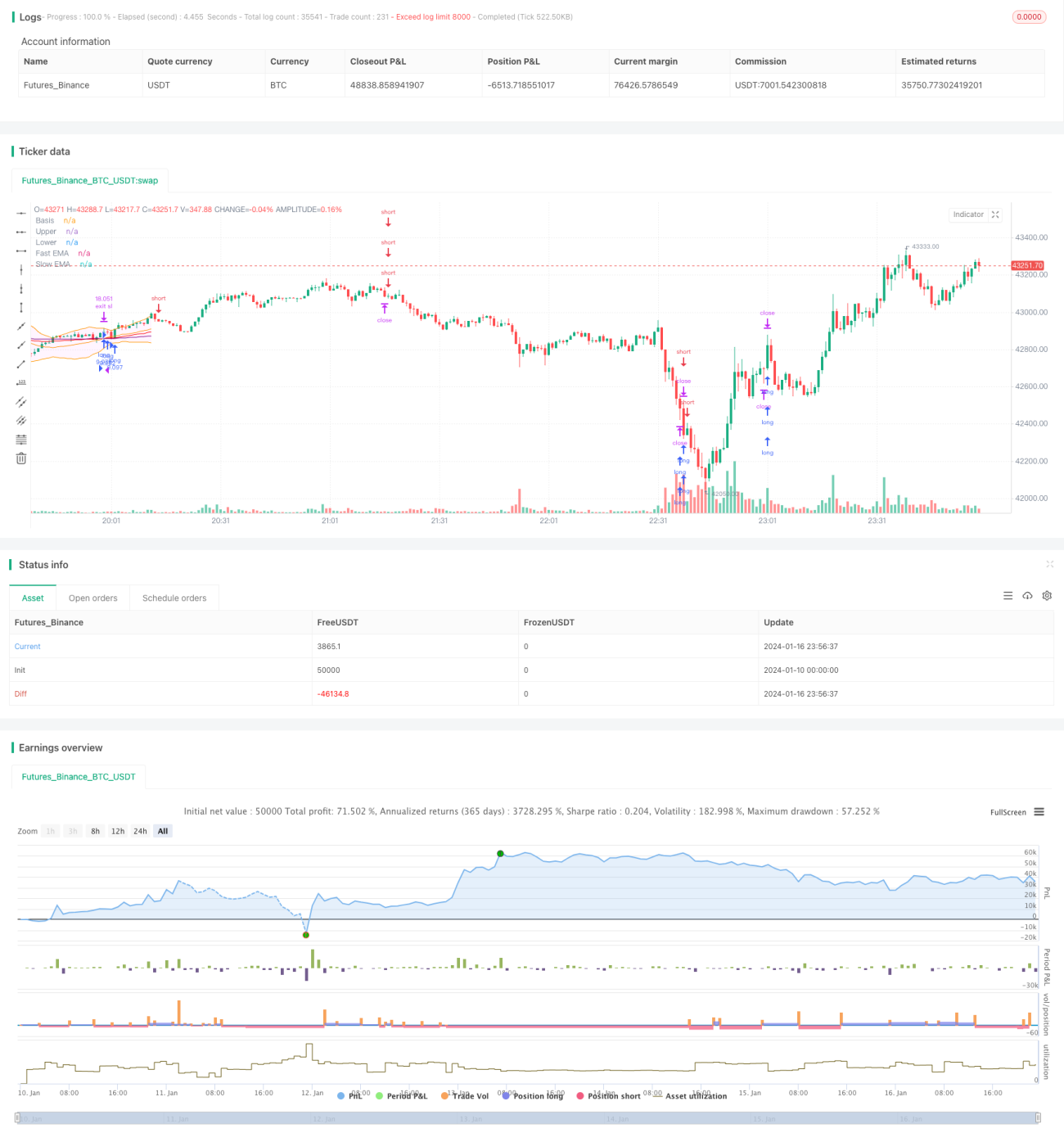

یہ حکمت عملی بولنگر بینڈز کے اشارے کا استعمال کرتے ہوئے قیمت کی رجحان کی سمت کا تعین کرتی ہے، اور تیز اور سست حرکت پذیر اوسط کے ساتھ مل کر داخلے کے مواقع پیدا کرتی ہے۔ جب قیمت بولنگر بینڈ کے درمیانی بینڈ کو توڑتی ہے اور تیز حرکت پذیر اوسط سست حرکت پذیر اوسط کو اوپر سے کراس کرتی ہے، تو یہ خرید کا اشارہ ہوتا ہے۔ جب قیمت بولنگر بینڈ کے درمیانی بینڈ سے نیچے گرتی ہے اور تیز حرکت پذیر اوسط سست حرکت پذیر اوسط کو نیچے سے کراس کرتی ہے، تو یہ فروخت کا اشارہ ہوتا ہے۔ نقصان کو روکنے کا طریقہ ATR ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بولنگر بینڈ کے اشارے اور حرکت پذیر اوسط کے اشارے پر مشتمل ہے۔

بولنگر بینڈ کا اشارہ درمیانی بینڈ، اوپری بینڈ اور نچلے بینڈ پر مشتمل ہوتا ہے۔ درمیانی بینڈ n دن کی سادہ حرکت پذیر اوسط ہے۔ اوپری اور نچلے بینڈ بالترتیب درمیانی بینڈ کے اوپر اور نیچے k معیاری انحراف ہوتے ہیں۔ جب قیمت اوپری بینڈ کے قریب پہنچتی ہے تو یہ زیادہ خریدی ہوئی حالت کو ظاہر کرتا ہے، اور جب قیمت نچلے بینڈ کے قریب پہنچتی ہے تو یہ زیادہ فروخت ہوئی حالت کو ظاہر کرتا ہے۔ درمیانی بینڈ قیمت کے رجحان کی سمت کو ظاہر کرتا ہے۔

حرکت پذیر اوسط کا اشارہ تیز حرکت پذیر اوسط اور سست حرکت پذیر اوسط کا استعمال کرتا ہے۔ تیز حرکت پذیر اوسط کا پیرامیٹر 40 ہے، اور سست حرکت پذیر اوسط کا پیرامیٹر 120 ہے۔ جب تیز حرکت پذیر اوسط سست حرکت پذیر اوسط کو اوپر سے کراس کرتی ہے تو یہ گولڈن کراس ہوتا ہے جو خرید کا اشارہ ہے۔ جب تیز حرکت پذیر اوسط سست حرکت پذیر اوسط کو نیچے سے کراس کرتی ہے تو یہ ڈیتھ کراس ہوتا ہے جو فروخت کا اشارہ ہے۔

مندرجہ بالا اشارے کے اصولوں کے مطابق، اس حکمت عملی کے مخصوص تجارتی اشارے درج ذیل ہیں:

خرید کا اشارہ: بند ہونے والی قیمت بولنگر بینڈ کے درمیانی بینڈ کو توڑتی ہے اور تیز حرکت پذیر اوسط سست حرکت پذیر اوسط کو اوپر سے کراس کرتی ہے۔

فروخت کا اشارہ: بند ہونے والی قیمت بولنگر بینڈ کے درمیانی بینڈ سے نیچے آتی ہے اور تیز حرکت پذیر اوسط سست حرکت پذیر اوسط کو نیچے سے کراس کرتی ہے۔

نقصان روکنے کا طریقہ: ATR نقصان روکنا، نقصان روکنے کا نقطہ موجودہ قیمت سے 4 گنا ATR قدر منہا کر کے حاصل کیا جاتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی بولنگر بینڈ کے اشارے اور حرکت پذیر اوسط کے اشارے کو ملا کر قیمت کے رجحان کی سمت کا مؤثر طریقے سے تعین کر سکتی ہے، اور اتار چڑھاؤ والی مارکیٹ میں بار بار پوزیشن کھولنے سے بچتی ہے۔

بولنگر بینڈ کا درمیانی بینڈ قیمت کے رجحان کو واضح طور پر ظاہر کرتا ہے، اور جب قیمت درمیانی بینڈ کو توڑتی ہے تو ایک مضبوط رجحانی اشارہ بنتا ہے۔ اوپری اور نچلے بینڈ زیادہ خریدی اور زیادہ فروخت ہوئی حالتوں کا مؤثر طریقے سے پتہ لگا سکتے ہیں، اور اتار چڑھاؤ والی مارکیٹ میں اونچا خریدنے اور نیچا بیچنے سے بچ سکتے ہیں۔

تیز اور سست حرکت پذیر اوسط کا گولڈن کراس اور ڈیتھ کراس بھی رجحان کا تعین کرنے کے عام طریقے ہیں۔ بولنگر بینڈ کے اشارے کے ساتھ مل کر، داخلے کے وقت کا زیادہ درست اندازہ لگایا جا سکتا ہے۔

ATR کے ذریعے نقصان روکنے کا طریقہ نقصان روکنے کے نقطہ کو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ کرتا ہے، جس سے ایک ہی تجارت میں ہونے والے نقصان پر مؤثر کنٹرول رہتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ قیمت درمیانی بینڈ کو توڑنے کے بعد جلد ہی واپس آ جائے، جس سے منافع حاصل نہیں ہو سکتا۔ اس صورت میں نقصان ہوتا ہے۔ اس کا حل حرکت پذیر اوسط کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا ہے تاکہ اشارے کے پیرامیٹرز مارکیٹ کی خصوصیات سے زیادہ مطابقت رکھیں۔

ایک اور خطرہ اتار چڑھاؤ والی مارکیٹ میں ہے، جہاں بولنگر بینڈ اور حرکت پذیر اوسط کے اشارے غلط سگنل دے سکتے ہیں۔ اس صورت میں تجارتی اشارے کو نظر انداز کرنے اور زیادہ واضح رجحانی مارکیٹ کا انتظار کرنے پر غور کرنا چاہیے۔ یا پوزیشن کے سائز کو مناسب طور پر کم کرنا چاہیے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

بولنگر بینڈ کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ مختلف ادوار کی مارکیٹ کی خصوصیات کے مطابق ہو سکے۔

-

تیز اور سست حرکت پذیر اوسط کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ اشارے مخصوص تجارتی مصنوعات کے ساتھ زیادہ مطابقت رکھیں۔

-

دیگر معاون اشارے شامل کرنا تاکہ حکمت عملی کے استحکام میں اضافہ ہو۔

-

پوزیشن مینجمنٹ کے طریقے کو بہتر بنانا، رجحانی مارکیٹ میں پوزیشن کا سائز بڑھانا اور اتار چڑھاؤ والی مارکیٹ میں کم کرنا۔

-

نقصان روکنے کے مختلف طریقوں کا تجربہ کرنا تاکہ بہترین حل تلاش کیا جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ بولنگر بینڈ اور حرکت پذیر اوسط کے اشارے کو ملا کر قیمت کے رجحان اور تجارتی مواقع کا تعین کرتی ہے۔ حکمت عملی کے اشارے واضح طور پر پیدا ہوتے ہیں، جو خودکار مقداری تجارت کے لیے موزوں ہے۔ تاہم، اس میں کچھ خطرات بھی ہیں، اور اسے وسیع تر مارکیٹ کے حالات کے مطابق ڈھالنے کے لیے پیرامیٹرز اور اصولوں کو بہتر بنانے کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی کا ڈھانچہ قابل عمل ہے اور اس میں بہتری کی بہت گنجائش ہے۔

- 1