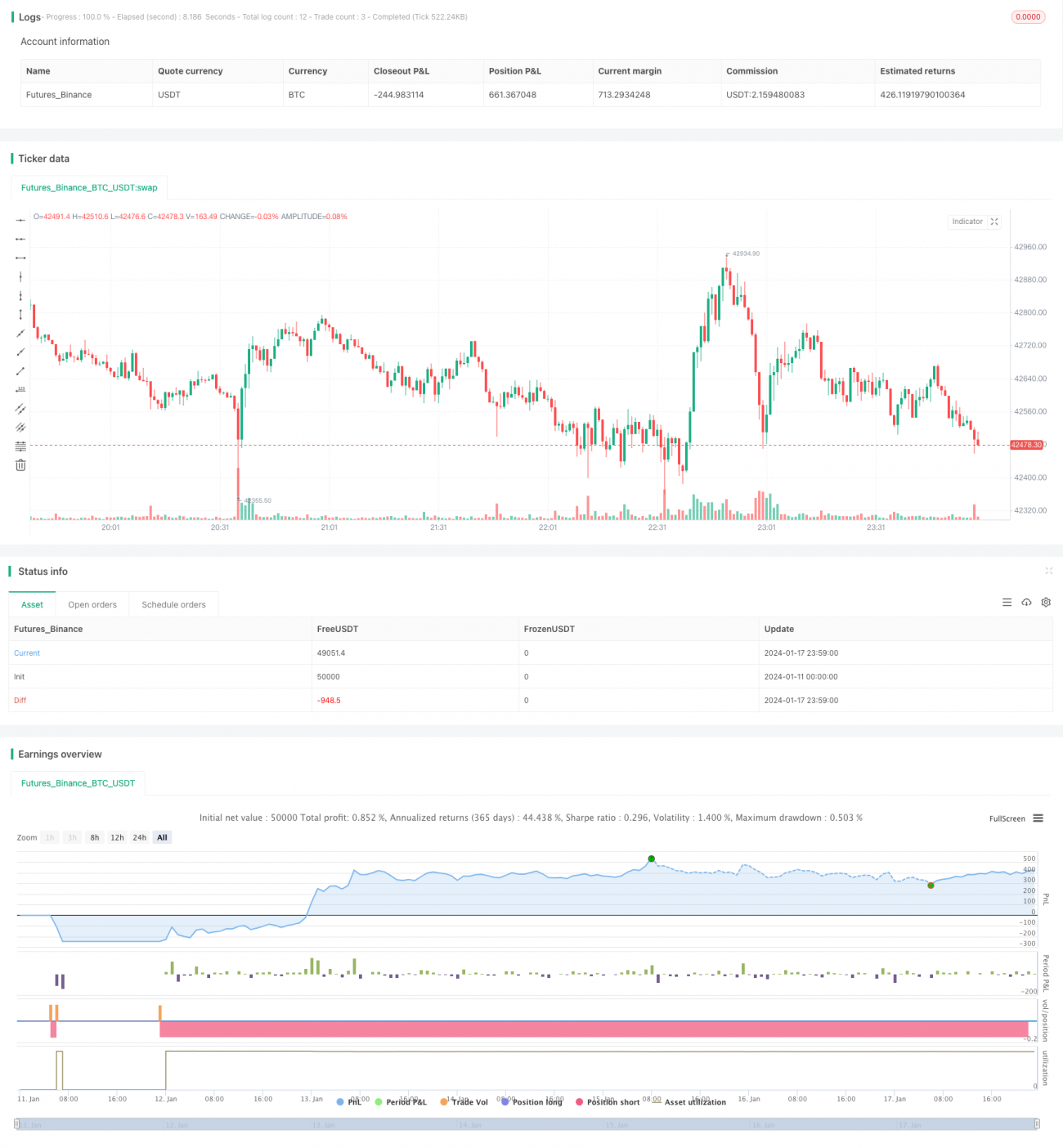

گرڈ ٹریڈنگ پر مبنی انکولی کریپٹو کرنسی ثالثی حکمت عملی

جائزہ

یہ حکمت عملی ایک گرڈ ٹریڈنگ تصور پر مبنی خود کار طریقے سے ڈھلنے والی کرپٹو کرنسی ثالثی حکمت عملی ہے۔ یہ مارکیٹ کی اتار چڑھاؤ کی بنیاد پر خود بخود گرڈ ٹریڈنگ کی قیمت کی حد کو ایڈجسٹ کرتی ہے اور اس قیمت کی حد میں موثر ثالثی تجارت کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی خیال یہ ہے:

-

تاریخی قیمتوں کی اونچائی اور نیچائی کی بنیاد پر، ایک ٹریڈنگ گرڈ کی قیمت کی حد کا متحرک طور پر حساب لگایا جاتا ہے۔

-

اس قیمت کی حد کے اندر، N ٹریڈنگ گرڈ لائنیں برابر وقفوں پر رکھی جاتی ہیں۔

-

جب قیمت ہر گرڈ لائن کو عبور کرتی ہے، تو مقررہ تعداد میں خرید یا فروخت کے لیے پوزیشن کھولی جاتی ہے۔

-

ملحقہ گرڈ لائنوں کے درمیان ثالثی کی جاتی ہے، اور منافع حاصل کرنے کے بعد پوزیشن بند کر دی جاتی ہے۔

-

جب قیمت دوبارہ گرڈ کی حد میں داخل ہوتی ہے، تو گرڈ لائنوں کی معمولی لاگت کی قیمت پر پوزیشن کھولنا جاری رکھا جاتا ہے۔

-

اس طرح، گرڈ قیمت کی حد میں بار بار اعلی تعدد ثالثی تجارت کی جاتی ہے۔

خاص طور پر، حکمت عملی پہلے کنفیگریشن کے پیچھے دیکھنے کی ونڈو (i_boundLookback) اور اتار چڑھاؤ کے وقفے (i_boundDev) پیرامیٹرز کی بنیاد پر، ریئل ٹائم میں گرڈ کی قیمت کی بالائی اور نچلی حدوں کا حساب لگاتی ہے۔

اس کے بعد بالائی اور نچلی حدوں کے درمیان N گرڈ لائنوں (i_gridQty) کو برابر تقسیم کیا جاتا ہے۔ ان گرڈ لائنوں کی قیمتیں gridLineArr صف میں محفوظ کی جاتی ہیں۔

جب قیمت کسی گرڈ لائن کو عبور کرتی ہے، تو مقررہ تعداد میں (حکمت عملی کا سرمایہ گرڈ کی تعداد سے تقسیم) خرید یا فروخت کے لیے پوزیشن کھولی جاتی ہے۔ آرڈرز orderArr صف میں ریکارڈ کیے جاتے ہیں۔

جب قیمت دوبارہ ملحقہ گرڈ لائن کو عبور کرتی ہے، تو پچھلے آرڈرز کے ساتھ ملا کر ثالثی کی جا سکتی ہے، اور منافع پر پوزیشن بند کر دی جاتی ہے۔

اس طرح، قیمت کے اتار چڑھاؤ کی حد میں بار بار اعلی تعدد ثالثی کی جاتی ہے۔

فوائد کا تجزیہ

روایتی گرڈ حکمت عملیوں کے مقابلے میں، اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ گرڈ کی حد خود بخود ایڈجسٹ ہوتی ہے اور مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھل سکتی ہے۔ اس کی درج ذیل خصوصیات ہیں:

-

خود کار طریقے سے ایڈجسٹ ہوتی ہے، انسانی مداخلت کی ضرورت نہیں۔

-

قیمت کے رجحان کو پکڑ سکتی ہے اور رجحان کی سمت میں تجارت کر سکتی ہے۔

-

خطرہ قابل کنٹرول ہے، یک طرفہ تعاقب کے خطرے سے بچاتا ہے۔

-

تجارت کی تعدد زیادہ ہے، منافع کی شرح زیادہ ہے۔

-

سمجھنے میں آسان ہے، کنفیگریشن سادہ ہے۔

-

سرمائے کے استعمال کی کارکردگی زیادہ ہے، پھنسنے کا امکان کم ہے۔

-

مارکیٹ کی تبدیلیوں کو ریئل ٹائم میں ظاہر کرتی ہے، روبوٹ تجارت کے لیے موزوں ہے۔

خطرے کا تجزیہ

اگرچہ اس حکمت عملی کے بہت سے فوائد ہیں، لیکن اس میں کچھ خطرات بھی موجود ہیں، خاص طور پر:

-

قیمت میں شدید اتار چڑھاؤ کی صورت میں، بڑے نقصان کا خطرہ ہو سکتا ہے۔

-

منافع حاصل کرنے کے لیے مناسب ہولڈنگ ٹائم اور تجارتی جوڑے کی ضرورت ہے۔

-

سرمائے کے حجم اور اتار چڑھاؤ کی حد کی مطابقت کا احتیاط سے جائزہ لینے کی ضرورت ہے۔

-

معمول کے آپریشن کو یقینی بنانے کے لیے بار بار مانیٹرنگ اور پیرامیٹرز کی اصلاح کی ضرورت ہو سکتی ہے۔

ان خطرات سے نمٹنے کے اقدامات میں شامل ہیں:

-

گرڈ کے وقفے کو بڑھانا، گرڈ کی حد کو وسیع کرنا۔

-

کم اتار چڑھاؤ والے تجارتی جوڑے کا انتخاب کرنا۔

-

سرمائے کے حجم کو ایڈجسٹ کرنا، مناسب لیکویڈیٹی کو یقینی بنانا۔

-

خود کار مانیٹرنگ اور الرٹ میکانزم قائم کرنا۔

اصلاح کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

متحرک گرڈ: تجارتی جوڑے کے اتار چڑھاؤ کی بنیاد پر خود بخود گرڈ پیرامیٹرز کو ایڈجسٹ کر سکتا ہے۔

-

نقصان روکنے کا طریقہ کار: مناسب نقصان روکنے کی جگہ مقرر کرنا، انتہائی مارکیٹ کی صورت حال کے خطرے سے بچنا۔

-

مرکب گرڈ: مختلف وقت کے وقفوں میں مختلف پیرامیٹرز کے ساتھ گرڈ کے امتزاج کا استعمال، وقت کی دوبارہ استعمال کو ممکن بنانا۔

-

مشین لرننگ: قواعد کے متبادل کے طور پر نیورل نیٹ ورکس کا استعمال، پیرامیٹرز کی خود کار اصلاح۔

-

کراس مارکیٹ ثالثی: مختلف ایکسچینجز یا مختلف کرنسی جوڑوں کے درمیان ثالثی تجارت۔

خلاصہ

مجموعی طور پر، یہ حکمت عملی ایک بہت ہی عملی خود کار طریقے سے ڈھلنے والی کرپٹو کرنسی گرڈ ثالثی حکمت عملی ہے۔ روایتی گرڈ حکمت عملیوں کے مقابلے میں، اس کی سب سے بڑی خصوصیت یہ ہے کہ گرڈ کی حد خود بخود ایڈجسٹ ہوتی ہے اور مارکیٹ کی تبدیلیوں کے مطابق اپنی تجارتی حد کو ترتیب دے سکتی ہے۔ حکمت عملی کا تصور واضح ہے، سمجھنے اور ترتیب دینے میں آسان ہے، اور یہ ایک بنیادی سطح کے انفرادی سرمایہ کاروں کے استعمال کے ساتھ ساتھ تجارتی روبوٹ کے لیے حکمت عملی کے ٹیمپلیٹ کے طور پر بھی موزوں ہے۔ اگر پیرامیٹرز کو مناسب طریقے سے ترتیب دیا جائے تو، سرمائے کے استعمال کی بہت زیادہ کارکردگی حاصل کی جا سکتی ہے۔

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1