RSI اور VWAP پر مبنی قلیل مدتی مقداری حکمت عملی

خلاصہ

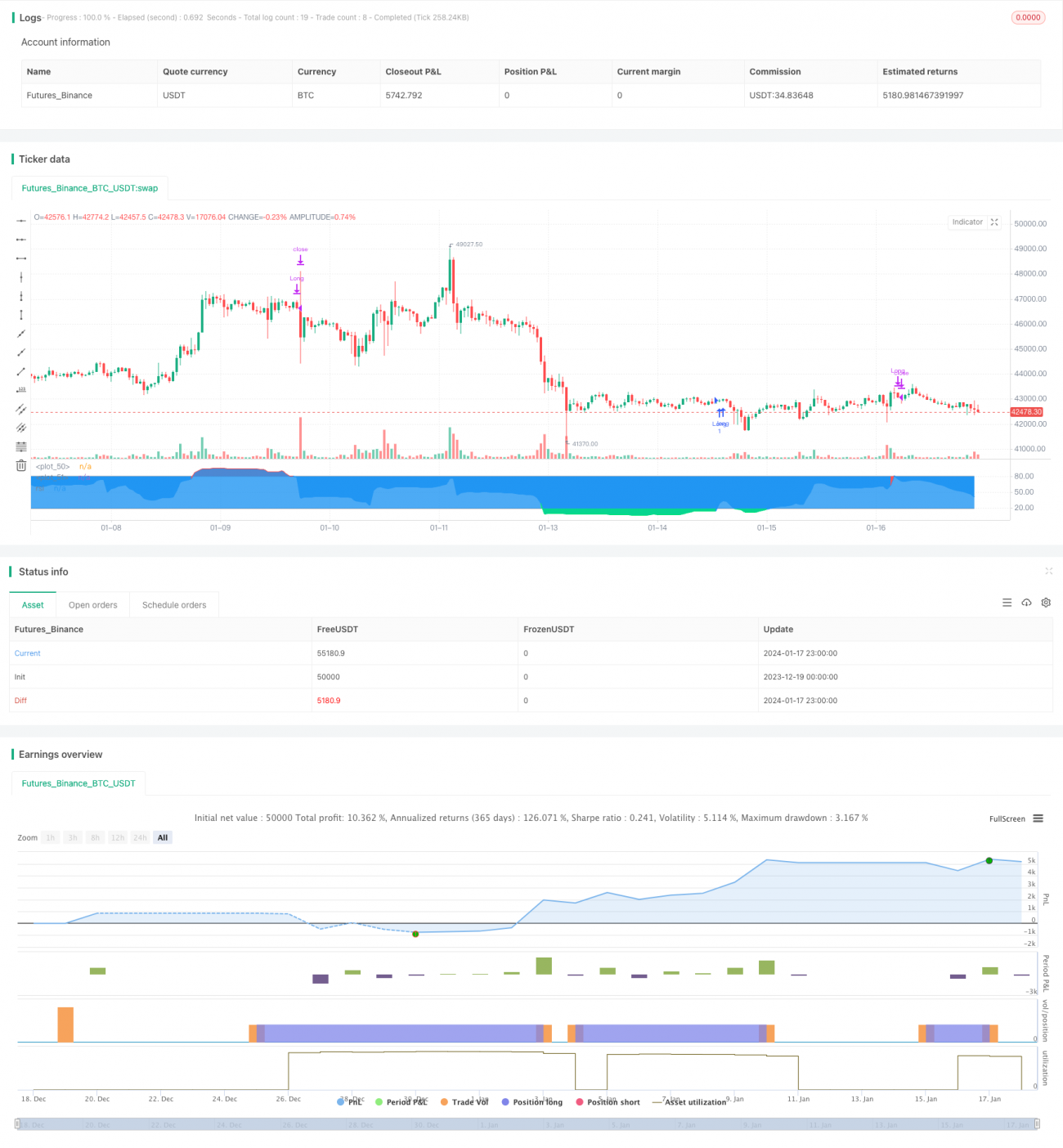

اس حکمت عملی کا نام "RSI-VWAP مختصر مدت کی حکمت عملی" ہے۔ یہ حکمت عملی RSI انڈیکیٹر اور حجم وزنی اوسط قیمت (VWAP) کو تکنیکی اشاریوں کے طور پر استعمال کرتی ہے، اور طویل و مختصر سگنلز مرتب کرتی ہے جس کے نتیجے میں خرید و فروخت کے فیصلے کیے جاتے ہیں۔ یہ حکمت عملی مختصر مدت میں مارکیٹ کی حد سے زیادہ خریدی یا حد سے زیادہ فروخت کی حالتوں کو پکڑنے کی کوشش کرتی ہے تاکہ اضافی منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

- مارکیٹ کی حد سے زیادہ خریدی یا حد سے زیادہ فروخت کی حالت کا تعین کرنے کے لیے RSI انڈیکیٹر استعمال کریں۔ RSI انڈیکیٹر کی قدر 80 سے زیادہ ہونے کو حد سے زیادہ خریدا ہوا علاقہ اور 20 سے کم ہونے کو حد سے زیادہ فروخت کیا ہوا علاقہ سمجھا جاتا ہے۔

- RSI انڈیکیٹر اختتامی قیمت کے بجائے VWAP کو بطور ماخذ استعمال کرتا ہے۔ VWAP اس دن کی اوسط قیمت کو زیادہ بہتر طور پر ظاہر کرتا ہے۔

- جب RSI انڈیکیٹر کی قدر حد سے زیادہ فروخت کے علاقے سے اوپر 20 کو عبور کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ جب RSI انڈیکیٹر کی قدر حد سے زیادہ خریدے گئے علاقے سے نیچے 80 کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

- یہ حکمت عملی صرف طویل (لمبی) پوزیشن لیتی ہے، مختصر (شارٹ) نہیں لیتی۔ یعنی صرف حد سے زیادہ فروخت پر خریدتی ہے اور حد سے زیادہ خرید پر فروخت کرتی ہے۔

فوائد کا تجزیہ

- RSI کے ڈیٹا سورس کے طور پر VWAP کا استعمال RSI انڈیکیٹر کو مارکیٹ کے بارے میں زیادہ درست اندازہ لگانے میں مدد دیتا ہے اور غلط بریک آؤٹ کی گمراہی سے بچاتا ہے۔

- صرف طویل پوزیشن لینے سے لین دین کی تعداد کم ہو جاتی ہے، جو طویل مدت میں مستحکم منافع حاصل کرنے میں مددگار ثابت ہوتی ہے۔

- RSI پیرامیٹر 17 ہے، جو مختصر مدت کی تجارت کے لیے موزوں ہے۔

- مختصر مدت کے انداز میں تجارت کرنا جس میں متوقع لین دین کی تعداد زیادہ نہیں ہے، تجارتی لاگت کو کم کرتا ہے اور زیادہ منافع کی شرح حاصل کرنے میں مدد دیتا ہے۔

خطرات کا تجزیہ

- مقداری حکمت عملیوں کے بیک ٹیسٹ میں اوور فٹنگ کا خطرہ ہوتا ہے، اور حقیقی تجارت کے نتائج بیک ٹیسٹ کے مطابق نہیں ہو سکتے۔

- صرف طویل پوزیشن لینے سے گرتی ہوئی مارکیٹ کے مواقع سے فائدہ نہیں اٹھایا جا سکتا۔

- حد سے زیادہ خریدے اور فروخت کے معیار تمام اشیاء کے لیے موزوں نہیں ہو سکتے، اور مختلف اشیاء کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

- کوئی بھی تکنیکی انڈیکیٹر غلط سگنل دے سکتا ہے، اور نقصان کو مکمل طور پر ختم نہیں کیا جا سکتا۔

خطرات کو کم کرنے کے لیے حد سے زیادہ خریدے/فروخت کے معیار کو مناسب طور پر نرم کرنا، دیگر انڈیکیٹرز سے سگنلز کی تصدیق کرنا، اور پیرامیٹر کی حدود کو ایڈجسٹ کرنا جیسے اقدامات کیے جا سکتے ہیں۔

بہتری کی سمت

- حکمت عملی پر مختلف پیرامیٹرز کے اثرات کا تجربہ کریں، RSI کی لمبائی اور حد سے زیادہ خریدے/فروخت کی حدوں کو بہتر بنائیں۔

- نقصان کو روکنے کی حکمت عملی شامل کریں، جیسے متحرک اسٹاپ لاس یا وقت کی بنیاد پر اسٹاپ لاس کے ذریعے کچھ منافع محفوظ کریں اور منفی پہلو کو کم کریں۔

- سگنل کی درستگی بڑھانے کے لیے دیگر انڈیکیٹرز کو شامل کرکے فلٹر کریں۔

- مختلف اشیاء کی خصوصیات کے مطابق الگ الگ پیرامیٹر حدود مقرر کریں تاکہ حکمت عملی مختلف اشیاء کے ساتھ بہتر طور پر ڈھل سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک سادہ اور عملی مختصر مدت کی حکمت عملی ہے۔ VWAP کا استعمال RSI کے فیصلوں کو زیادہ درست بناتا ہے، اور صرف طویل پوزیشن لینے سے لین دین کی تعداد کم ہوتی ہے۔ حکمت عملی کی سوچ واضح ہے، سمجھنا اور لاگو کرنا آسان ہے، اور مقداری تجارت کے آغاز کے لیے موزوں ہے۔ تاہم، کوئی بھی واحد انڈیکیٹر پر مبنی حکمت عملی کامل نہیں ہو سکتی، اور اسے مسلسل بہتر بنانے کی ضرورت ہے تاکہ حقیقی تجارت میں بہتر نتائج حاصل ہو سکیں۔

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################- 1