فبونیکی اوسط K-لائن اور موونگ ایوریج پر مبنی مقداری تجارتی حکمت عملی

جائزہ

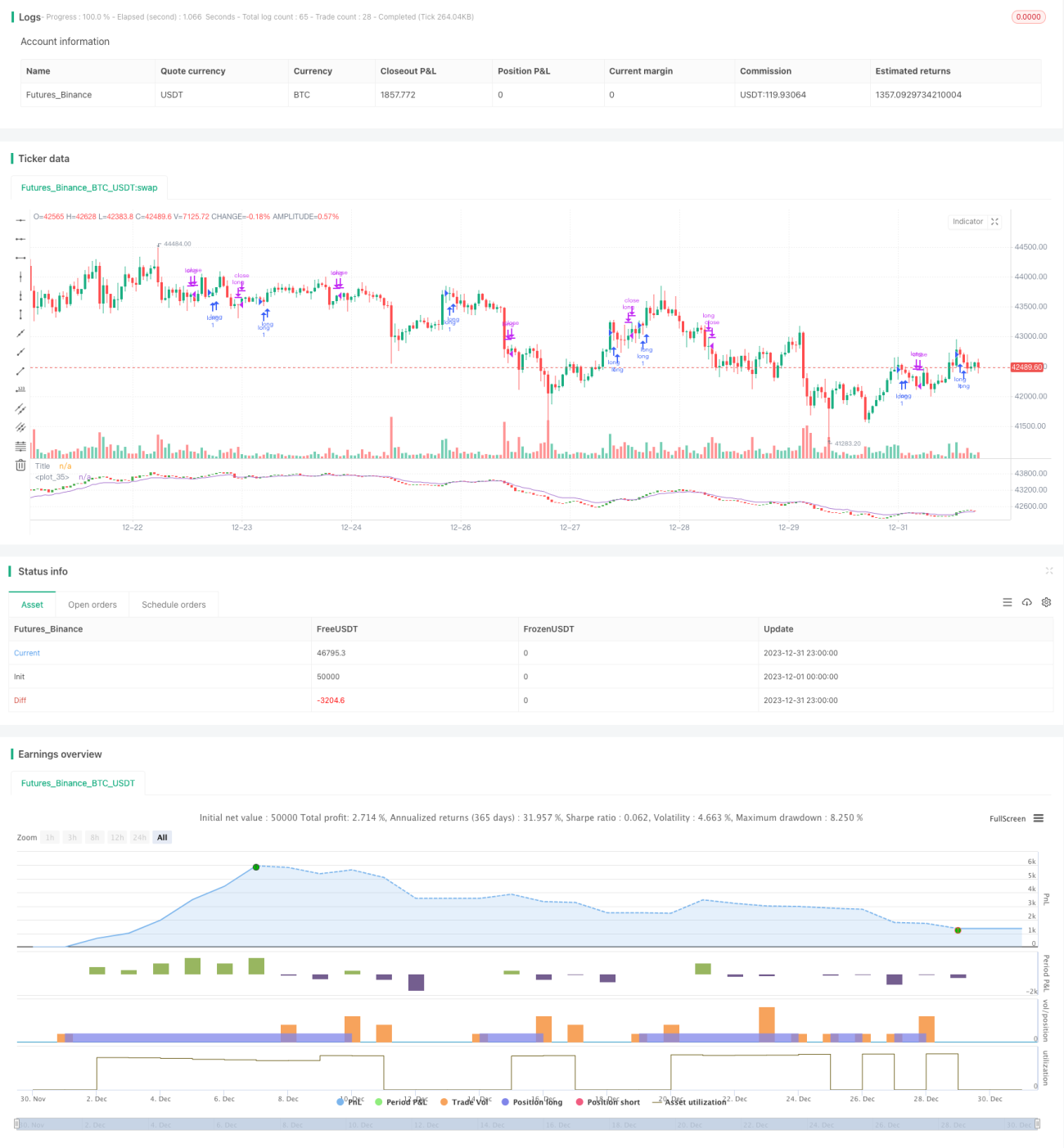

اس حکمت عملی میں فبونیکی اعداد کی ترتیب پر مبنی اوسط K لائن اور منتقل اوسط کی تعمیر کی گئی ہے ، جس میں متعدد قیمتوں کے تکنیکی اشارے کے قواعد کے ساتھ مل کر صرف زیادہ اور خالی نہیں ہونے والی مقدار میں تجارت کی جاتی ہے۔ ابتدائی جانچ سے پتہ چلتا ہے کہ یہ حکمت عملی بڑے دورانیہ کے گراف پر بہتر کارکردگی کا مظاہرہ کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اقدامات کے ذریعے حاصل کی جاتی ہے:

-

فبونیکی اعداد کی ترتیب کے مطابق ، اوسط اختتامی قیمت ، اعلی ترین قیمت ، کم ترین قیمت اور حالیہ 10 فبونیکی ادوار کی افتتاحی قیمتوں کا حساب لگائیں ، اور اوسط K لائن بنائیں۔

-

اوسطا بند ہونے والی قیمتوں کے لئے 1، 2، 3، 5، 8، 13، 21، 34 اور 55 ادوار کے لئے اشاریہ منتقل اوسط ((EMA) کا حساب لگائیں اور ان 9 EMA کی اوسط قیمت کا حساب لگائیں ، جس سے اوسط EMA حاصل ہو۔

-

زیادہ پرسکون پوزیشن کی شرائط مرتب کریں: جب اوسط K لائن کی شکل میں کثیر سر سگنل ظاہر ہوتا ہے ((سومر ، یانگ باؤنگ وغیرہ) اور بند ہونے کی قیمت اوسط ای ایم اے سے زیادہ ہوتی ہے تو زیادہ پوزیشن کھولی جائے۔ جب اوسط K لائن کی شکل میں خالی سر سگنل ظاہر ہوتا ہے ((سومر ، سونا باؤنگ وغیرہ) اور بند ہونے کی قیمت اوسط ای ایم اے سے کم ہوتی ہے تو کھلی پوزیشن۔

اوسط K لائن فلٹر قیمت کے اتار چڑھاو کا حساب لگانے اور پھر مساوی لائن اشارے کے ساتھ مل کر ٹریڈنگ سگنل بھیجنے سے ، رجحانات کو مؤثر طریقے سے شناخت کیا جاسکتا ہے ، اور تجارتی خطرے کو کنٹرول کیا جاسکتا ہے۔

اسٹریٹجک فوائد

-

فبونیکی اعداد کی حساب سے اوسط K لائن کی بنیاد پر ، قیمتوں میں بے ترتیب اتار چڑھاؤ کو مؤثر طریقے سے فلٹر کیا جاسکتا ہے ، جس سے رجحان کی نشاندہی کی جاسکتی ہے۔

-

ایک سے زیادہ ای ایم اے اوسط اوسط ای ایم اے کی تعمیر کرتا ہے ، جس سے مزاحمت کی حمایت کی جگہ کی استحکام میں اضافہ ہوتا ہے اور سگنل کی کیفیت میں اضافہ ہوتا ہے۔

-

صرف زیادہ کام کرنے سے تجارت کی تعداد کم ہوسکتی ہے ، تجارت کی لاگت اور اسکیلپنگ کے اثرات کو کم کیا جاسکتا ہے۔

-

بڑے سائیکل میں بہتر کارکردگی کا مظاہرہ ، درمیانے اور لمبی لائن آپریشن کے لئے موزوں۔

اسٹریٹجک رسک

-

اس کے علاوہ ، یہ بھی کہا گیا ہے کہ اس طرح کی حکمت عملیوں میں بہت زیادہ نقصان ہوسکتا ہے۔

-

ای ایم اے اوسط لائن میں تاخیر کا خطرہ ہے ، جس سے بہترین داخلے کا وقت ضائع ہوسکتا ہے۔

-

اس کے علاوہ ، یہ بھی کہا گیا ہے کہ یہ ایک بہت ہی کم وقت کی بات ہے ، اور اس کا مطلب یہ نہیں ہے کہ آپ کو اس کے بارے میں مزید جاننے کی ضرورت نہیں ہے۔

-

پیرامیٹرز کو بہتر بنانے کے لئے جگہ محدود ہے ، اور فلیش ڈسک کی کارکردگی پیرامیٹرز کو بہتر بنانے کے جواب کے نتائج سے کم ہوسکتی ہے۔

اصلاح کی سمت

-

مناسب اسٹاپ نقصان کی حکمت عملی کو شامل کرنے کی جانچ کی جاسکتی ہے ، جب نقصان بڑھتا ہے تو نقصان کو روکنے کے لئے۔

-

ATR جیسے اتار چڑھاؤ کے اشارے کے ساتھ مل کر ، پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جاسکتا ہے۔

-

حکمت عملی کے فوائد کو بڑھانے کے لئے نیچے کی طرف رجحان میں مناسب مداخلت کا تجربہ کیا جا سکتا ہے.

-

ای ایم اے کے دورانیہ پیرامیٹرز کو بہتر بنانے کے لئے ، پیرامیٹرز کا بہترین مجموعہ تلاش کریں۔

خلاصہ کریں۔

اس حکمت عملی میں فیبونیکی اوسط K لائن اور اوسط لائن اشارے کی تعمیر کے ذریعے رجحان کے اشارے کی شناخت کے ذریعے مقدار کی تجارت کی جاسکتی ہے۔ اس حکمت عملی میں اوسط K لائن کی قیمتوں میں اتار چڑھاؤ کا حساب کتاب کرنے کا فائدہ ہے ، اور صرف ایک سے زیادہ کارروائی کرنے سے تجارت کی لاگت کو کم کرنے کا فائدہ ہے۔ اس کے ساتھ ہی صرف ایک سے زیادہ کارروائی کرنے کا مارکیٹ کا خطرہ بھی موجود ہے ، اور ای ایم اے کے پیچھے رہنے کا مسئلہ ہے۔ مجموعی طور پر ، اس حکمت عملی میں تجارت کے خطرے کو متعدد جہتوں سے کنٹرول کیا گیا ہے ، جو بڑے دورانیے میں اچھی کارکردگی کا مظاہرہ کرتا ہے ، اور درمیانے لمبی لائن کے لئے موزوں ہے۔ اس حکمت عملی کی استحکام اور منافع کی سطح کو بہتر بنانے کے لئے جاری اصلاح کے ذریعہ بہتر بنایا جاسکتا ہے۔

- 1